无论是老司机,还是新手小白,都必须知道,交强险是国家强制购买的车险!

如果没有购买交强险就开车上路,被抓到要进行处罚!

但是,只买交强险不买三者险也可以吗?对于这个问题,这篇文章可以帮你找到答案:

有了交强险,还需要买商业第三者责任险吗?保额定多少?weixin.qq.275.com

有了交强险,还需要买商业第三者责任险吗?保额定多少?weixin.qq.275.com

那么,今天就和大家说一下这个问题,想了解的朋友不要错过哦~

本文重点只买交强险不买三者险好吗?

还需要购买其他保险吗?

有这样疑问的朋友,想必是对这两种车险并不了解。那么,下面先简单介绍一下这两种车险:

交强险

有车一族都知道,交强险是必须购买的保险,由保险公司对被保险机动车发生道路交通事故造成受害人人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

交强险是国家法律强制规定的,保费是实行全国统一收费标准的。但是不同的汽车型号的交强险价格也不同,主要影响因素是“汽车座位数”。想了解更多可以看看这篇文章哦:

交强险你想知道的都在这里了!weixin.qq.275.com

三者险

第三者责任险是指发生保险事故,保险公司对第三方(人或物)受到的损失进行赔偿,例如不幸撞坏了别人的车或驾车之人伤亡,保险公司将按照条款规定赔偿。

三者险的保费可以根据这个公式进行计算:第三者责任险=基准纯风险保费/(1-附加费用率)*优惠系数。

其中基准纯风险保费跟机动车车辆使用性质、车辆种类和责任限额相关,以广东为例:

第三责任险属于商业险,跟交强险不同,优惠系数=无赔款优待系数×自主核保系数×自主渠道系数。以6座的家庭自用汽车为例,购买10万元的三者险不用1000元!

那么,买了交强险一定要买三者险吗?

实际上,三者险作为交强险的补充,建议每位车主朋友都配置一份。

如果不幸发生人伤事故,至少需要赔付70万!单靠交强险的保额,简直就是杯水车薪!有了三者险,高保额赔付可以更好解决问题。

对三者险还不太清楚的新手朋友,可以再看看这份笔记哦:

第三者责任险你想知道的都在这里了!weixin.qq.275.com

只买交强险和三者险,保障是不是就全面呢?

当然不是!还有下面这些车险,老司机都一定会购买,快点拿出笔记本记下来吧:

1. 车损险

车损险是指被保险人或其允许的驾驶员在驾驶保险车辆时发生保险事故,造成保险车辆受损,保险公司在合理范围内予以赔偿。更多详情可以看看这篇文章哦:

车损险有必要买吗?一年多少钱?weixin.qq.275.com

对于经常开车的,带家人朋友出游的新手,没有太多经验,路况不熟,发生危险可能性较大,建议购买这款保险。

需要注意的是,车险改革后,车损险的保障范围扩大了。也就是说,新车损险=旧车损险+全车盗抢险+自燃险+涉水险+玻璃险+不计免赔险+找不到第三方。

有的朋友可能对其中的车险保障内容并不是很了解,那么下面就挑几个和大家说说吧:

(1)不计免赔险

不计免赔险可以将车主在交通事故中需要自行承担的部分金额赔偿转嫁给保险公司,钱的问题可以基本解决:

不计免赔险是什么?看完就懂了!weixin.qq.275.com

大多数车主都会买上不计免赔险,因为它的性价比很高,花很少的钱就能带来较为全面的保障。

举个例子,如果不幸发生交通事故,修车花了100元,那么保险公司只能赔付85元,剩下的15元还是要自己承担。如果有不计免赔险,那么剩下的15元基本也可以解决了。

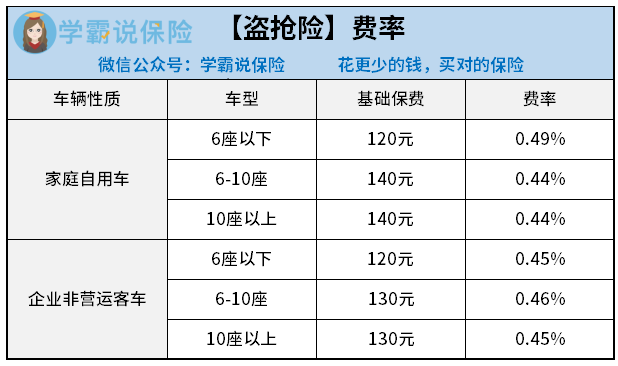

(2)全车盗抢险

全车盗抢险是负责赔付全车被盗窃、被抢劫、被抢夺造成车险的损失。

这里建议新车购买,没有固定车库或者经常开车出差,一般停在露天停车场的朋友建议购买。同时,如果车辆属于易盗车型,如五菱系列、长安系列等,可以考虑购买。

保费可以参考这个公式自行计算:盗抢险保险费=基本保险费+保险金额×费率。盗抢险费率表如下表所示:

举个例子:小明的家庭6座以下自用车的实际价值为15万,那么购买盗抢险的话,需要多少钱呢?通过上面的公式计算:小明盗抢险保费=120+15万×0.49%=855元。具体情况以保险公司的报价为准。

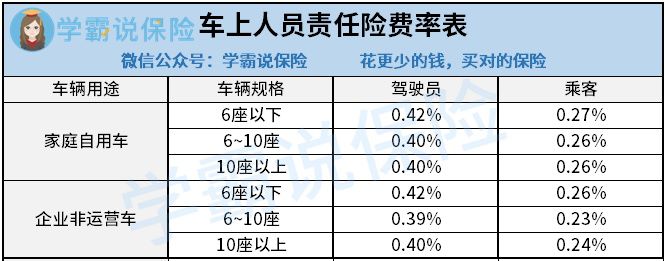

(3)车上人员责任险

车上人员责任险就是发生意外事故,造成本车驾驶员和乘客的人身伤亡,如果本车负有责任,保险公司将按条款规定赔偿。新手或者经常开车的人,为了更好保障自身安全,建议购买这款保险。

保费计算公式:车上人员责任险=保险金额*保险费率*座位数,车上人员责任险费率表如下:

以一般5座的家用车为例,司机座位的费率为0.42%,假设买5万元的保额,那么一个司机座位的费用就是50000×0.42%*1=210元,也就是购买司机座位的车上人员责任险只需210元。

总的来说,大家购买车险最重要还是结合自己的实际情况考虑,不要偷懒哦~

但是,无论如何,交强险一定要购买!其他商业车险怎么买最划算?这些方案你要拿好:

今天写的知乎是关于车险的,车险改革的问题和续保的问题,就像经常写到的车损险和交强险都有很明显的改变。交强险的保额提高了,车损险的保障范围也增加了等等。搜一搜只发4篇,有新增关注了,质量也可以加强一些。

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~欢迎来撩~

往期推荐

往期推荐