中国有句话叫“养兵千日用兵一时”,这用在保险上也套得上,虽然说买保险不是冲着理赔去的,但要是真有个万一,有保险咱们也更有底气不是。

不过话说回来,虽然大家的保障意识到位了,但往往对于理赔还是一脸懵逼。“同时买了不同险种的保险,出险了理赔会有冲突吗?”这个问题很多人都会问到,今天就着这个疑惑,学姐说一下医疗险和重疾险这两个险种的情况。

本文重点

医疗险和重疾险有什么区别?理赔时会有冲突吗?

理赔流程以及需要准备的材料有哪些?

一、医疗险和重疾险有什么区别?理赔时会有冲突吗?

1、重疾险

重疾险,顾名思义,就是保障重大疾病的,它是一种给付型保险。也就是说当被保险人确诊了某种疾病并且达到合同要求后,保险公司会给付一定的保额,并且不会限制被保险人保额的使用用途。

举个例子,比如小李买了一份50万保额的重疾险,2年后确诊了癌症且已经达到了赔付的标准,这时小李诊断书往保险公司一丢,保险公司给钱!

小李拿到钱后,爱去哪治去哪治,如果治疗之后还有剩余想花在哪里花哪里,随性得很!

不过,市面上这么多款重疾险,可不是所有都实在没有坑的,学姐整理的这十款你有必要了解下:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2、医疗险

医疗险主要解决因为疾病、意外等所导致的住院治疗、药物等费用报销问题,是报销型的保险。医疗险根据实际的花销,报销合同里规定的项目,有些还需要减去免赔额以及社保等其他已经报销过的部分,然后才按照规定的比例进行赔付。

与重疾险一对比呢医疗险显然像个会计扣扣搜搜的。学姐这里也整理了一些值得买的医疗险产品,有需要可以瞧瞧:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

总的说呢,医疗险和重疾险是属于两个不同的险种,一般来说是可以同时理赔,不会产生冲突的。关于这个知识点,学姐之前也有做过评测,更详细的内容可以看这篇:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

二、理赔流程以及需要准备的材料有哪些?

想要顺利拿到理赔金,理赔的流程和应备的材料需要了解清楚。因为材料的齐全与否会直接影响到我们理赔的时效,提交理赔申请材料后,一般材料的核定需要5-10天左右的时间,保险公司核定完发现有遗漏的会让你再次补齐,新材料再次核定依旧需要这么长时间,很磨人,所以到了理赔环节一定要多留点心眼。

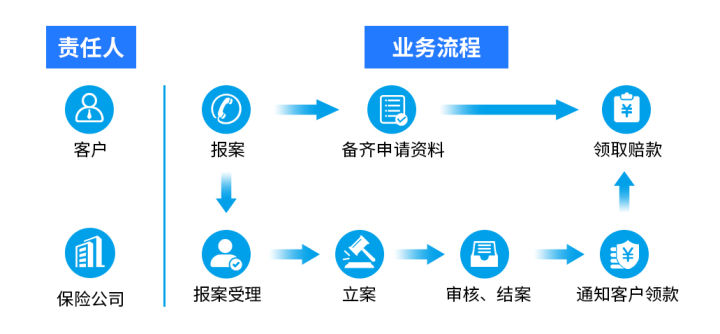

关于理赔的流程,学姐已经整理到这张图表里了,建议大家收藏好啦!

另外需要准备的材料有以下这些:

理赔申请书

保险合同

被保险人法定有效身份证

申请人的法定

由于险种不同所需要的材料也会有些差别,除了上面这些必备材料外,医疗险和重疾险分别还需要这些:

重疾险:诊断证明书、门诊病历、住院、出院小结等证明材料

医疗险:医院收据和住院清单、各种收费凭证、门诊病例等明细材料

要想理赔又快又好,理赔正确姿势不能少,了解学姐整理的这些小技巧,助你顺利理赔:

【保险理赔】又快又好的正确姿势有哪些?不赔就盘TA!weixin.qq.275.com

往期推荐

往期推荐