这款产品收益率一般,甚至说有点低。你可以先看看我的分析,然后再做考虑。

注意,不单是平安人寿推出的财富金瑞21,后续其他保险公司也会推出类似的年金险产品。

这就像淘宝双十一和京东六一八,保险公司依葫芦画瓢整了个开门红,说到底就是想让你掏钱、消费,所以我们要擦亮双眼,货比三家,不要被坑了:

学会这招,远离年金险99%的坑weixin.qq.275.com

学会这招,远离年金险99%的坑weixin.qq.275.com

下面我们就来一起看看财富金瑞21这款产品怎样?值不值得买?

本文重点:

平安财富金瑞21分析

年金险适用人群

一、平安财富金瑞21分析

我们先来看一下财富金瑞21的具体(保障)内容是什么:

1、产品保障内容

这款产品多了两个可选的健康保障(轻症和医疗津贴),相较于同类型的年金险来说还是不错的,因为大多数的年金险产品是只有个身故保障。

2、真实收益率

这个才是买年金险的重要判断指标,因为年金险本质上是理财产品,收益率高不高才是我们最关心的。

我们以30岁的A同学为例,来计算一下财富金瑞21的收益率,结果如下:

A同学交了3年,总计30的保费。在他35-37岁时,每年领取6万的已交保费(也就是60%已交保费),领了三年,共计18万。

在8年保障期满时,也就是A满38岁时,领取了100%基本保额—150600元,和前三年18万相加,这四年共领取了330600元。

通过计算我们得出内部收益率(IRR)为1.66%,相较于其他产品来说非常一般:

十大值得买的年金险大盘点!weixin.qq.275.com

看完了财富金瑞21的IRR,我们再来看一下它的万能账户收益如何,毕竟说到年金险,肯定是要说到万能账户的。

3、万能账户收益

先简单说明一下,万能账户的作用是:当我们在领取年金(生存金)时,可以选择不领取,把这笔钱转进万能账户中(前提是要开通万能账户),实现增值。

万能账户一般有三个收益利率:保底收益率、中档收益率和高档收益率。除此之外还有一个保险公司的实际结算利率。

保底收益率就是保证的最低收益率;中档收益率和高档收益率是理想状态下,账户的年收益率能到多少,这两个收益率参考意义不大,只是拿来忽悠人的。

至于实际结算利率,它是不固定的,具体需要看保险公司公布的数据,每个保险公司每个月都会公布一次结算利率。

所以说,看万能账户,我们只需看两个收益率:保底收益率和实际结算利率。

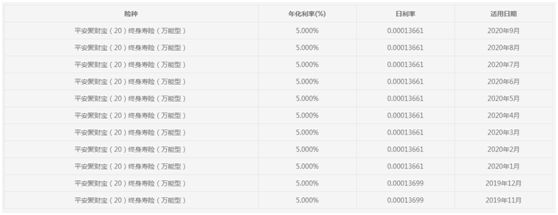

在我查阅相关资料后得知,财富金瑞21的万能账户是聚财宝20,它的保底收益率是1.75%,中档收益有4.5%,高档收益有6%。

然后我又去平安官网查了一下聚财宝20的每个月的实际结算利率,发现从2019年11月开始,截止到今年9月,聚财宝20每个月的结算利率都是5%:

总的来说,财富金瑞21这款产品中规中矩,性价比一般,收益率比较低,大家在购买的时候可以多对比一下同类型的产品。

而且年金险也不适合所有人,大家可不要盲目购买。

二、年金险适用人群

年金险主要适用三种人群:

1、有一定经济基础人群

这类人群财务相对自由,收入渠道不会很单一,投资渠道是比较宽泛的。

这个时候再去购买年金险就可以增加投资渠道,让自己的收入渠道更加多样化,另一方面也可以把这部分财产锁定,作为备用金。

2、有稳定收入的老年人群

这里的老年人是年龄超过50岁,并且还要有一定收入的人群。

举个例子:小明今年52岁,自己在外做点生意,收入比较可观,现在他已经买好了适合自己的所有险种,而且银行也存够了自己的养老金。这个时候小明就可以考虑拿出一部分钱来购买年金险:

性价比排名前十的商业养老保险大盘点!weixin.qq.275.com

3、打算给孩子留一笔资金的人群

现在很多父母都会计算养育一个孩子需要的资金,有的父母可能会把将来孩子需要的资金(比如买车、结婚所需的资金)先储存起来。

但同时又不想在孩子年轻的时候去挥霍,希望自己能够拥有这笔资金的掌握权,等到孩子真正需要的时候再给他,那年金险就是一个很不错的选择。

另外,这种类型的年金险还有一个名称—教育金:

2020年收益率最高的8款教育金测评!weixin.qq.275.com

如果大家还想了解更多年金险知识,想知道有哪些高收益率的年金险产品,关注公众号:学霸说保险,回复“年金险”即可获得详细介绍。

往期推荐

往期推荐