买过保险的人都知道,重疾险和医疗险是两个完全不同的险种,简单点来说,重疾险是保障部分重疾的,一旦罹患合同约定的重大疾病,保险公司会履行理赔义务,而医疗险则是用来报销因疾病、意外住院治疗产生的医疗费用的。

不过还是有部分人不太明白,同样是保险,为什么两者的保费会相差那么多呢?学姐要在这里告诉大家,重疾险和医疗险虽然都是保险,差别可不是一般的大:

重疾险、医疗险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险为什么比医疗险贵那么多?

该买重疾险还是该买医疗险?

纵观市面上的重疾险和医疗险产品,我们可以发现,重疾险的保费都远远超过医疗险的保费,这主要是由以下几个原因造成的:

(1)保障期限不同

市面上的重疾险一般是长期型保险,保障时间比较长,而医疗险是一年期保险,买一年保一年,保费相比于长期重疾险就会便宜好多。

来看看市面上的众多重疾险,它们的保障期限一般是多长:

全国热门的136款重疾险对比表weixin.qq.275.com

(2)理赔方式不同

重疾险是给付型保险,被保险人在保障期限内罹患合同约定的重大疾病,保险公司给付一笔理赔款。

理赔的保额一般是确定的,只要达到理赔条件,保险公司就直接将理赔款达到被保人银行账户上。这笔钱作为弥补收入损失的资金,无论是用来治病、买营养品,还是投资理财,选择权都在你的手上。

而医疗险是报销型保险,需要实报实销,它的理赔特点就是花费多报销多,花费少报销少。虽然很多百万医疗险承诺最高可报销上百万保额,但也意味着只有在医院住院或看病产生上百万的治疗费用,才有机会报销这么高的额度。

而且医疗险跟重疾险相比也有一大劣势,它无法解决收入损失的问题。所以重疾险的保费贵一些,也是有道理的。

(3)保险费率不同

长期重疾险一旦确定保额,缴费期限,那么每年需要交的保费保持恒定,不会产生变化。

可医疗险就不是这样子的,它是一年期保险,第二年再续保的时候,保费会根据当前的市场费率、被保险人的年龄、被保险人的身体状况重新计算,也就是说每一年买医疗险的价格都是不一样的,且价格会逐年增高。重疾险维持着恒定不变的费率,保费自然要比医疗险还要高一些。

不过令人惊喜的是,目前出现了保证续保的医疗险产品,在保证续保期间,保险费率不会随着被保险人的身体状况和理赔历史而调高,可以说是年纪大、身体状况较差的群体一大福音了,来看看市面上有哪些百万医疗险产品可以保证续保:

超全!国内热门百万医疗险对比表weixin.qq.275.com

一些经济预算有限的保险小白可能会问这个问题:“我就想买一款保险,选择重疾险还是医疗险比较好呢?”

学姐在这里要给大家纠正一下保险观念:重疾险和医疗险同样重要,即使预算有限,也很有必要把这两种保险都配置好。

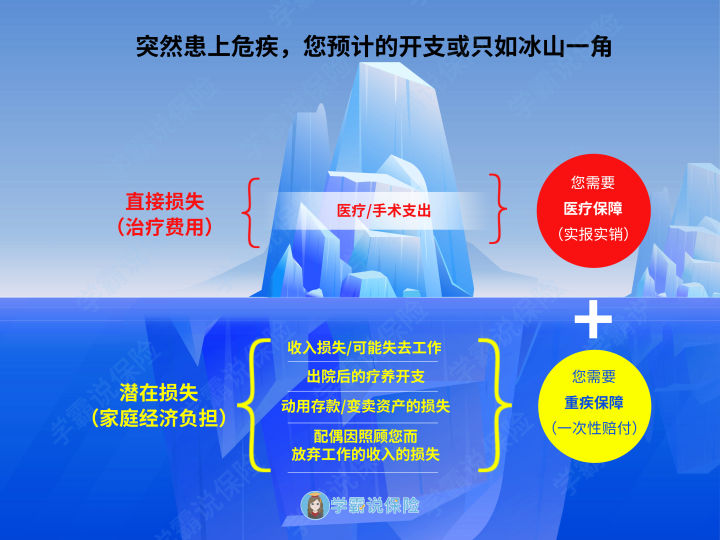

为什么说这两者都非常重要呢,我们来看看这张图:

当我们不幸罹患重疾的时候,我们将面临的经济损失就如同这座冰山,很多人往往只看到冰山上的经济支出,也就是患病之后去接受治疗产生的医疗费用,却看不到冰山下的潜在经济支出,这里面包括失去工作的经济损失、术后疗养开支等。

医疗险只能解决冰山上看得见的支出费用,对冰山下的潜在损失却于事无补,要真正减轻患病之后的经济负担,百万医疗险和重疾险两者都有必要买。

我们能在新闻中看到这样的案例,一个家庭成员罹患重疾,家里为了给他治病,卖房卖车,朋友亲戚那里借钱,甚至去银行贷款,东拼拼西凑凑,终于凑够了钱,把病治好了。可是回过头来发现家里已经一贫如洗,一夜回到解放前,这种情况也是让人非常难受的。

为了防止家庭经济因家庭成员患病而濒临崩塌,在我们年轻有为的时候,就应该提前做好规划,考虑到所有的潜在损失,给自己做好保障。

这里学姐给大家推荐市面上的热销重疾险,总有适合你的那一款:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

买完重疾险,医疗险也不要落下了。虽然是一年期的保险,买完觉得不合适来年还可以重新投保其他产品,但秉承着不吃亏的原则,医疗险也要仔细挑,这里给大家推荐市面十大热门百万医疗险,新鲜出炉,赶紧来看看:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

往期推荐

往期推荐