一转眼,九月只剩下寥寥几天了。随着时间流逝,我们也不得不面对一款优秀的多次赔付重疾险嘉多保即将停售的事实。

根据光大永明保险公司的通知,嘉多保正式下架的时间为2020年9月30日当天晚上23:55分,留给消费者的时间,真的很少了。

在产品下架之前,学姐想跟大家再好好聊聊这款产品,让各位想买重疾险的朋友,不会因不了解这款产品而错过它,留下遗憾。着急的朋友可以直接通过这篇文章了解:

被自媒体们吹爆的光大永明嘉多保即将下架,是在炒作吗?weixin.qq.275.com

被自媒体们吹爆的光大永明嘉多保即将下架,是在炒作吗?weixin.qq.275.com

嘉多保有哪些优缺点,值得买吗?

嘉多保VS如意人生守护(典藏版),谁赢了?

听过嘉多保的朋友应该知道它曾被冠以“重疾险王者”“重疾险标杆”等美称,为什么它会这么受欢迎呢,今天我们就来好好分析一下:

嘉多保作为一款多次赔付重疾险,重疾可以赔付6次、中症、轻症均可多次赔付,同时含身故/高残/疾病终末期保障、可附加恶性肿瘤保险金和特定心脑血管多次赔责任,另外保障期限也比较灵活,可选择保障到70周岁的定期版本和终身版本,30岁男性买50万保额的终身保障版本,一年只需要8585元,还是很划算的,非常适合预算充足、追求全面保障的人群投保。

优点:

(1)高发轻/中症覆盖全面:在银保监会规定的25种高发重疾对应的高发轻中症当中,嘉多保就覆盖了23种,已经算是很全面了,来看看有哪23种高发轻中症被保障了:

轻/中症的保障也并不是越多越好,而是要较好的覆盖高发轻中症,为什么这样说呢?这篇文章帮你解答:

重疾险的轻/中症数量是不是越多越好?weixin.qq.275.com

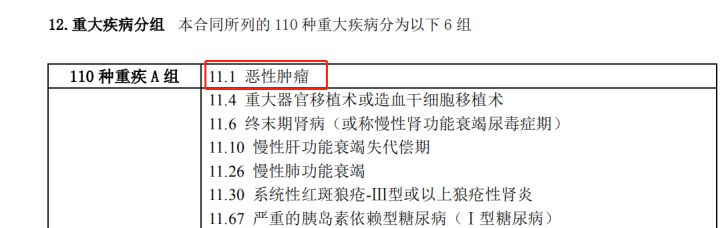

(2)重疾分组合理。嘉多保这款产品将恶性肿瘤单独分为一组,高发病种比较分散,就算不幸患上恶性肿瘤,也不会影响其他高发重疾的赔付,确实不错!

(3)可选责任周到:不仅有重疾/中症/轻症、被保人豁免、身故/高残/疾病终末期等保障责任,最值得一提的是可以附加恶性肿瘤、特定心脑血管保障,一个重疾险就可以把个人的保障做得很全面,帮我们省去很多麻烦。

缺点:

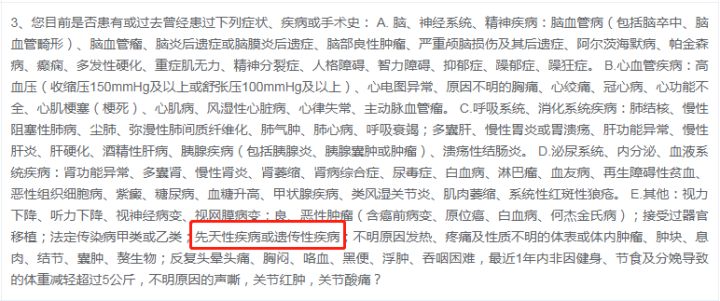

(1)健康告知较为严格。嘉多保有一条健康告知是:“先天性疾病或遗传性疾病”无法投保。

一下子就把所有患上先天性疾病或遗传性疾病的人拒之门外,确实不太友好。不过应对严苛的健康告知,带病投保还是有一点机会的:

投保时,健康告知有什么小技巧?weixin.qq.275.com

(2)投保门槛相对严苛。投保人如果购买的重疾险保额已经超过100万,是不允许投保这款产品的,这有些严苛了。

上面的分析相信大家心里也比较清楚了,可能还会有人存在这样的疑问:嘉多保确实很好,但是我怎么知道市面上有没有比它更好的产品呢?学姐也考虑到这个问题,特意花了两天整理了国内的136款重疾险,大家来看看有没有比嘉多保更优秀的产品:

全国热门的136款重疾险对比表weixin.qq.275.com

今天学姐还找来了另一款深受好评的多次赔付重疾险如意人生守护(典藏版),感兴趣的朋友赶紧来看两款产品PK:

简单点评:

与嘉多保相比,如意人生守护(典藏版)有以下的优点:

(1)投保年龄放宽至60周岁,比较宽松,上了年纪的老年人不要错过了。

(2)赔付比例更高。重疾依次赔付100%/120%/140%/160%/180%/200%基本保额,中症赔付65%基本保额、轻症赔付50%基本保额,赔付比例都比嘉多保高一些,非常追求高比例赔付的人群。

(3)轻症多赔付一次。大多数重疾险轻症只赔付3次,这款产品轻症却可以赔付4次,轻症的保障更加全面。

(4)自带极早期恶性肿瘤或恶性病变轻症保障。极早期癌症如果能及时发现并治疗,是完全有可能治愈的,这个保障可以让病人接受治疗的时候不用再忧心失去经济来源,生活质量下降的问题,确实很好。

不过它也有一些比不上嘉多保的地方,如:不能附加特定心脑血管方面的保障。心脑血管疾病也是目前较为高发的一类疾病,患者在治疗之后的3-5年内复发概率也比较高,如意人生守护(典藏版)没有在这方面做足保障,确实比较遗憾!

除此之外,它还有一个缺点,也许你看了之后也忍不了:

信泰•如意人生守护(典藏版):新秀来势汹汹,却被扒出这个缺陷!weixin.qq.275.com

总结:嘉多保和如意人生守护(典藏版)都是目前市面上保障全面、性价比非常高的多次赔付重疾险产品,如果大家不知道买哪款比较好的话,学姐给大家一个简单的判断方法:

追求保障全面到位,有心脑血管方面保障的人群,优先选择嘉多保;追求高比例赔付、极早期恶性肿瘤责任的人群,优先选择如意人生守护(典藏版)。

往期推荐

往期推荐