支付宝的服务已经渗透到生活的方方面面了,无论是线上线下,人们的生活似乎离不开支付宝了,随着它的业务扩张,也盯上了保险这个大蛋糕,从很早开始,它就开始和各家保险公司合作销售保险了,这种线上购买保险的方式逐渐被人们所接受,那和线下投保有什么区别呢?不妨看看:

网上买保险靠谱吗?线上保险和线下保险的区别在哪?weixin.qq.275.com

网上买保险靠谱吗?线上保险和线下保险的区别在哪?weixin.qq.275.com

本文要点

支付宝上买保险的优劣势

支付宝产品保障剖析

支付上投保需要注意什么

一、支付宝上买保险的优劣势

为什么保险公司都比较喜欢在支付宝上卖保险呢?甚至有很多保险是只能在支付宝买,相当于保险公司和支付宝的“联名合作款”,那这个平台到底可不可靠呢?

其实这类第三方品台上的保险都是经过银保监会同意的,是合法合规的买卖,产品经过统一备案,最终也是和保险公司签订合同,保单同样具有法律效应,随着技术和服务的成熟,现在在支付宝上买保险变得更加简单快捷,我们先来看看支付宝买保险的优缺点吧:

1、优点:

自主选择权大:消费者可以在支付宝选择自己需要的保险,相比于传统的线下或者直销方式,我们可以在支付宝上选择适合自己的保险产品,不用担心会不会被捆绑销售,而且可以货比三家,看看不同保险公司的产品,对比哪个更香更值得买。

投保方便快捷:支付宝上买保险是比较方便,只要有手机和手指就行,上面有保险的具体条款,还有健康告知,浏览选择到投保,可以一气呵成,不用奔波线下的门店。

缴费灵活:线下买保险基本上都是年缴保费的,但是支付宝可以进行月缴,进一步减轻了缴纳保费的压力,非常适合我这样的月光青年,进一步减轻了买保险的负担感。

2、缺点:

对新手不友好:支付宝买保险是方便自由没错,但对于没有经验的小白来说就不是很友好了,条款上的坑自己难以分辨,加上支付宝的客服对很多专业问题没法解答,所以新手在支付宝上买保险要打醒12分精神。

支付宝上买保险水很深的,如果没有经验,不妨认真看看:

终于知道支付宝保险便宜的原因,果然便宜没好货!weixin.qq.275.com

虽然没有经验难选择,但是看清楚保险条款里的坑之后,在支付宝投保也是不错的选择,我们来分析看看,支付宝这款大热的医疗险保障怎么样吧~

二、支付宝产品保障剖析

好医保是人保健康背靠支付宝推出的一款长期医疗险,今年推出了新的2020版本,也是支付宝主推的一款产品,先来看看详细的保障内容:

这款长期医疗险保障还是相当亮眼的,整体没有很大的坑,基本保障形态是比较常规的,保障了一般医疗、重疾医疗、住院医疗、前后门急诊等等,我说说它的优缺点有哪些吧:

1、优点:

l 性价比高:保障、服务全面,含重疾绿通、费用垫付、癌症特效药等特色保障,重疾医疗金去到了400万,万一罹患重疾,能够最大程度保障病人接受好的治疗条件,还有重疾津贴,确诊即可赔付,能够解决一部分的燃眉之急,而且可以保费方面可以选择月缴,进一步降低保费的压力,保障非常全面,性价比很高。

l 续保条件优秀:保留了保证续保6年的优势,在这6年内,不会因为产品停售或身体变化而拒保或加费,而且最高可以续保到100岁,所以这款的续保条件还是很优秀的。

l 6年共享免赔额:在6年内的保障期内,共享1万免赔额,而其他大部分医疗险每年都有一万免赔额,共享免赔额的设置能减少自己支出的医疗费用,降低了理赔的门槛,是比较人性化的设定。

虽然整体看下来优点明显,但是缺点也是不容忽视的:

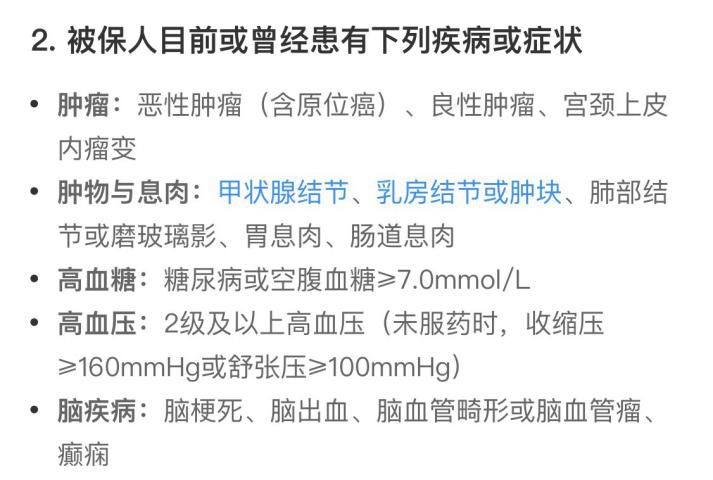

这款长期医疗险在升级之后,悄悄提高了投保的门槛,在健康告知上更加严格了,这让好医保“健康告知宽松”这一优势削弱了不少,例如在新版中新增甲状腺、乳腺和肺部结节问询,有这些疾病就需要智能核保,审核通过后才能买,而之前是可以直接买的。

好医保除了健康告知有猫腻,还有很多不足的地方,如果各位想要购买好医保,建议先看看这篇:

支付宝【好医保】:便宜的背后另有缺陷...weixin.qq.275.com

三、支付宝上投保需要注意什么

其实在支付宝上买保险是靠谱的,不靠谱的只有我们消费者的投保姿势,很多小伙伴在投保的时候往往会忽略掉很多细节,以下几点,大家在投保的时候一定要注意:

1、保额选择充足:现在很多人在支付宝投保的时候只关注保费便宜,在买重疾险的时候投保了10万的保额,但是现在一场重疾的治疗费至少在30万,经过通货膨胀,之后的10万根本起不了多大作用,所以在保额设置上一定要保障充足,不能只看眼前的便宜保费,实在在意价格的,可以选择月缴,减轻压力。

保额的设置也是有不少需要注意的地方,一不小心可能就踩坑了,建议先看看:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

2、健康告知要如实告知:支付宝上投保,在点击进去投保页面之后会有健康告知的选项,看上去都一堆专业名词,但是大家一定要认真阅读之后,根据自己实际情况进行选择,有过或者有问到了,一定要如实告知,不然后面需要理赔的时候被查出来,是有可能一分钱理赔都拿不到的。

如果对健康告知存疑的朋友,建议看看:

投保时,健康告知有什么小技巧?weixin.qq.275.com

想要买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有迷惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~

往期推荐

往期推荐