最近网上一条很火的视频“成年的人的崩溃只在一瞬间”大家都看了吧,刷爆了朋友圈。视频中有个年轻的小姑娘,在地跌上大哭。原因我们不得知,但我们可以确定的是“生活不易”。让人奔溃的原因有很多,或工作不顺利,或感情不顺心,或身体生病住院无钱医治等等。有些实在是不确定性因素,我们无法掌控,就像我们不知道明天和意外那一个会先来一样。买份保险吧,如不幸遭遇意外,还有份赔付的钱让我们慰藉。学姐也是年轻人的代表,今天学姐就从我的角度来讲讲年轻人为什么要买保险?怎么买?

开篇先送一条福利,年轻人的保险配置方案请查收:

【22-25岁】的年轻人适合买哪款保险weixin.qq.275.com

【22-25岁】的年轻人适合买哪款保险weixin.qq.275.com

本文重点:

· 年轻人为什么要买保险?

· 年轻人需要买哪几种保险?

一、年轻人为什么要买保险?

很多人会觉的年纪轻轻,也没啥钱,身体也还不错。保险就不需要了吧!

不是这样的,正因为我们的年轻,我们还有很长时间活着,需要考虑的问题有很多,我们才需要保险来预防意外。

年轻意味着一切,我们怕死,怕拖累家人。我们想用心感受这世间的美好,如果没有疾病和意外,我们有目标的生活着。但是一旦不幸遭遇疫病意外,一场疾病小说十几二十几万,这对于刚出社会的我们来说,简直是天文数字啊。

作为家里的经济支柱,我们需要保险。那买保险应该注意什么呢?这份攻略请收好:

二、年轻人需要买哪几种保险?

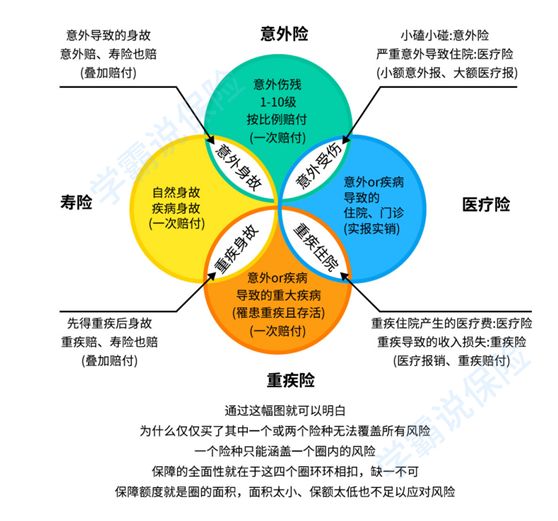

商业保险常见的四种就够了,即重疾险、医疗险、意外险和寿险。

我们先来看张图,看一下保障范围。

1. 重疾险

重疾险是保障重大疾病的,也就是说在保险期内,如果你发生了像癌症肿瘤、尿毒症、急性心肌梗塞、急性肝炎等,只要在合同规定的疾病,或者是达到保险合同规定的疾病程度,保险公司会赔付你一笔钱,这笔钱你可以随意支配,你可用于治疗费、购买营养品、房贷车贷、孩子的教育经费、自己或家人的误工费或者其他费用支出等等都可以。同时,因为缴费年限长,还更有可能触发豁免条款,更利于被保人和投保人。

现在各类的疾病越来越年轻化了,22%的中青年人死于心脑血管疾病,七成年轻人有过劳死的危险,白领亚健康比例高达76%,我国癌症发病年龄提前了15~20年。原先许多50~80岁才容易患上的病,已经提早到了30~50岁。而且重疾险会受年龄、身体状况等因素的影响,年龄越大,保费越高,如果身体出现了一些问题,还可以会被保险公司加费承保、除外承保,甚至拒保,所以越早配置重疾险越好。适合年轻人投保的重疾险我已经找出来了:

每周一更新!【18~25岁】十大值得买的百万医疗险大盘点!weixin.qq.275.com

2. 医疗险

医疗险属于报销型保险,是当你发生疾病需要治疗时,保险公司会给你报销治疗费用,是“先花后报销的”。

现在的人天天熬夜打游戏、看剧,身体很容易出现亚健康,难免会跑医院,此时医疗险的作用就很大了,医疗险可以报销门诊、急诊、住院、手术等费用,现在很多的医疗险都有就医绿色通道、住院费用垫付等增值服务,对普通人来说很实用。今年最值得买的百万医疗险全在这了:

超全!国内热门百万医疗险对比表weixin.qq.275.com

3. 意外险

意外险的作用一是保障意外伤害大风险,当遇到身故/伤残的时候,获得高额的身价或伤残的赔偿;二是保障意外医疗小风险,当遇到磕着碰着、摔伤骨折,需要报销医疗费用。意外险几乎是每个人的“必需品”,就像你买车票、去旅游时,都会愿意花几块钱买一份意外险,而一年期的意外险价格也很实惠,一年一两百块就有几十万的保额了。2020年最值得买的意外险我都给你找来了,你随意挑选一款即可:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

4. 定期寿险

寿险是身故或全残,保险公司才会赔付一笔钱给你的家人或父母,主要适用于经济支柱购买。

年轻人对于寿险可以先不急着买,但是如果你的预算还有盈余的话,最好也配置一份定期寿险,保个二三十年,或者保至60岁、70岁。虽然这时候的你可能还没有成家,但是这时候的你还是要赡养父母的,如果一旦不幸身故,这笔钱至少可以保障父母不会因为你的突然离世而遭受很大的经济损失,同时这笔钱也可以用作父母的养老金。虽然寿险的保障责任简单,但挑选定期寿险时也要小心,避免你掉进坑里,我整理了一份寿险榜单:

往期推荐

往期推荐