很多车主喜提新车以后,是直接在4S店里买好保险的,车险险种这么多,你是否知道买的车险什么作用吗?哪些车险才是有必要买的呢?如果不太懂的朋友可以直接看看这篇文章:

车险险种都有哪些?全都要买吗?weixin.qq.275.com

车险险种都有哪些?全都要买吗?weixin.qq.275.com

配备好车险以后,一般都会有相关车险销售人员告诉你只要第一年车险不出险的情况下,第二年的车险保费都是会有折扣的,出险和不出险时折扣会有什么区别?折扣有多少?第二年续保时我们应该注意什么问题,今天这篇文章,学姐就来统一为大家解答。

本文重点第二年车险保费折扣有多大?

第二年车险续保我们应该注意什么问题?

车险第二年的保费是否有折扣,决定于第一年你是否有出险记录,不同的车险险种有多少折扣的计算方法也不同,我们分别来分析一下:

1、交强险

交强险是国家法律规定每年都必须要买的,如果你第一年没有肇事记录、无刮碰记录等出险记录时,你就可享受保费减免20%的优惠政策。

举个例子:

一架家庭自用6座汽车,交强险第一年交的是950元,第一年没有出险记录,那么第二年交强险的保费就会优惠20%,即855元。

如果还不太了解交强险的作用以及需要交多少保费的朋友可以参考一下这篇文章:

【交强险】你想知道的都在这里了!weixin.qq.275.com

如果是第一年出过险的交强险,费率浮动情况如下:

首次投保或上年度发生一次交通事故(无死亡),那么基准保费不变;

上年度发生2次及以上交通事故(无死亡)出险的,那么保费按10%上浮;

上年度发生交通死亡事故,那么保费按30%上浮。

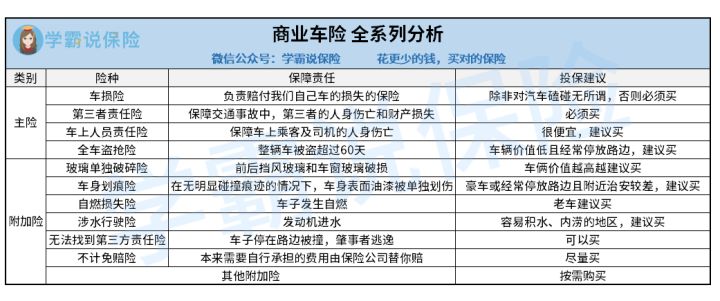

商业车险

商业车险一共包含4种主险,11种附险,大致有哪些险种学姐整理了一张表格:

商业车险保费的计算公式如下:商业险保费=基础保费×无赔款优待系数(NCD系数)×自主核保系数×自主渠道系数×交通违法系数

不同的系数的意义如下:

自主核保系数:由保险公司定价系统自主确定,一般在0.85~1.15浮动;

自主渠道系数:保险公司对汽车商业险的不同销售渠道制定不同系数,一般在0.75~1.15浮动

无赔款优待系数和交通违法系数(北上深+江苏才有),不同车主可能不一样,与理赔次数、违章情况相关。

当然,每种商业车险的基础保费也有相应的计算方法,由于篇幅限制,学姐都整理在这里了:

商业车险保费怎么算?精打细算买车险一年多少钱?weixin.qq.275.com

1、车险续保的相关渠道

车险续保渠道一共分为线上和线下两种:

线下包括保险公司营业点、车险代理公司或代理人、4S店;线上则包括保险公司官网,官方公众号和第三方车险平台等等。

但还是有一些车主对线上购买车险或车险续保仍然存在疑虑,学姐之前整理过相关文章,线上购买车险是否靠谱,浏览此篇文章即可获取答案:

网上买车险靠谱吗?车险可以从哪些渠道购买?有什么区别?weixin.qq.275.com

2、续保不能拖,切记要即使续保!

车险如果没有进行及时续保,我们称为脱保,如果脱保将会产生以下后果:

• 交强险脱保属于违法行为,被交警发现,就会面临处罚风险

拥有自己爱车的车主们一般都了解交强险是国家强制要购买的汽车保险,当然如果出现交强险脱保汽车仍然上路的情况,被交警发现,是会被罚款、扣车的,直至你交强险续保成功,才会归还你的车辆。

• 发生事故没有保障,损失自行承担

这个后果其实是显而易见的,你脱保,自然保障也会失效,脱保期间如若发生任何事故,如撞到别的车别的人、你的车也需要修理时,产生的费用也是全部要自己承担的,少则几万,多则上百万也是有可能的。

• 脱保超过一定期限,再续保可能没有车险优惠

前文已提到,车险第一年没有出险,第二年保费就有相应的折扣,但如果你脱保超过了一定的期限,再去续保,即使你第一年没有出险,也是没有折扣的,因此及时续保,购买车险时才会更划算。

• 脱保后,再次手续复杂

一般保险公司对于脱保的车辆,再进行续保时,会要求验车,相应的就增加了本不必要的手续。

现在大部分保险公司为避免车主粗心大意忘记续保,导致车辆脱保,一般车险都可以提前90天(不同地区可提前续保天数不同,具体以当地执行为准)购买,所以一定要记好到期时间,到期前及时续保。

3、续保不要只看价格,服务质量也很重要

由于车险条款是国家统一规定的,价格也不会相差太大,因此我们可以多多关注保险公司的服务情况,来对车险进行挑选。

每家车险公司都会提供不同的附赠服务,大家可根据自身需求进行挑选,因此学姐整理了2020年最新十大车险公司排名,可供大家参考:

2020年哪家车险公司服务最好weixin.qq.275.com

想要买到一份好的车险,光看这篇文章还不够,如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以关注公众号找学姐进行详细的咨询~

往期推荐

往期推荐