就在不久前,我的一个同学买了一款重疾险,然后买完才告诉我,他说他妈妈有乳腺结节,应该没关系吧。然后我问:有没有去过医院检查,他说检查过了,我一看这不符合健康告知。

幸好有15天的犹豫期,不然这钱白交了。

许多人买保险,都图一个省事,殊不知核保还可能影响后续投保,更不知带病乱投保成功了也给自己日后理赔造成了麻烦。

投保一时爽,理赔靠边站。

所以身体有异常有想要投保的小伙伴,核保前一定要先看看我的建议:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

1、如实告知重要吗?要不要如实告知?如何做好健康告知?

2、哪类疾病容易被拒保,怎样做才是核保的正确打开方式

3、百年人寿的健康告知真的很严格吗?

大多数情况下,理赔纠纷都是因为没有做好如实告知。

很多身体异常的小伙伴可能会抱有侥幸心理,觉得不如实告知保险公司也不一定会知道。

如实告知未必能够投保,但是不如实告知就能得到保障吗?一旦被发现得不到赔付的概率就是百分之一百啊。

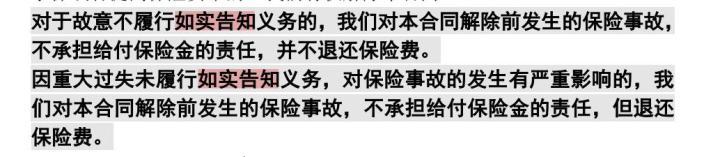

比如如实告知在康惠保的保险条款中是这样的:

而且现在个人的门诊和住院记录、体检记录甚至是医保卡的消费记录保险公司都是能够查到的,可怕吧?所以小伙伴记住了,医保卡千万不要外借!

总结起来就是,重疾险核保时针对健康告知的内容,一定要如实告知。

那么健康告知里面没有提到的疾病我们需不需要告知呢?这里有详细的投保技巧:

投保时,健康告知有什么小技巧?weixin.qq.275.com

对于有一些疾病的小伙伴来说,健康告知真是一道坎,核保更是困难。

面对这些,我们只能束手无策吗?其实不是的,有以下两个方法:

方法一:选择核保宽松的重疾险

常见的容易被保险公司拒保的疾病有:甲状腺疾病、乙肝大小三阳。

比如针对甲状腺结节。可以正常承保的重疾险就有康惠保旗舰版、百惠保等。

乙肝小三阳:横琴无忧人生2020针对乙肝病毒携带、乙肝表面抗原阳性、乙肝小三阳患者在满足一定条件下可以正常承保。

更多核保宽松的重疾险,可以看这里哦:

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

方法二:多家保险公司同时核保,优先选择智能核保

对一个同一个疾病,有的公司是拒保,但是有的公司则是加费或者标准体承保。在一家公司投保被拒保会留下记录,但是同时核保的话,核保结果几乎是同时的,也避免了留下不良记录而继续投保其他家公司受到影响。

其实百年人寿康惠保这款产品之前我已经评测过了,优点很多,看这里的评测很详细:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

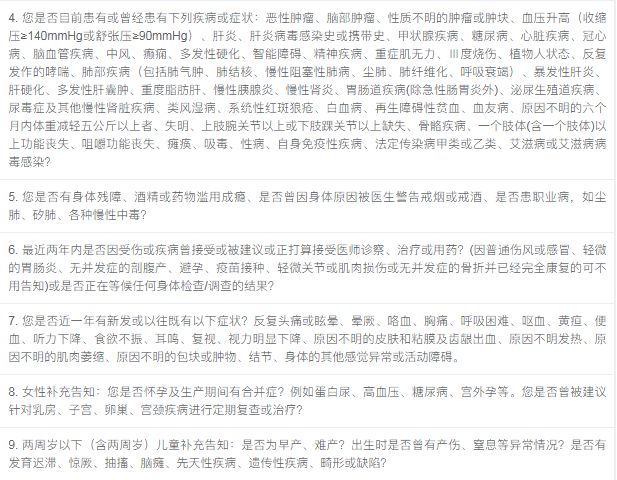

对于小伙伴们比较关心的健康告知,我也把关于疾病的内容找出来了:

健康告知共十条,都是一些常见的要求。

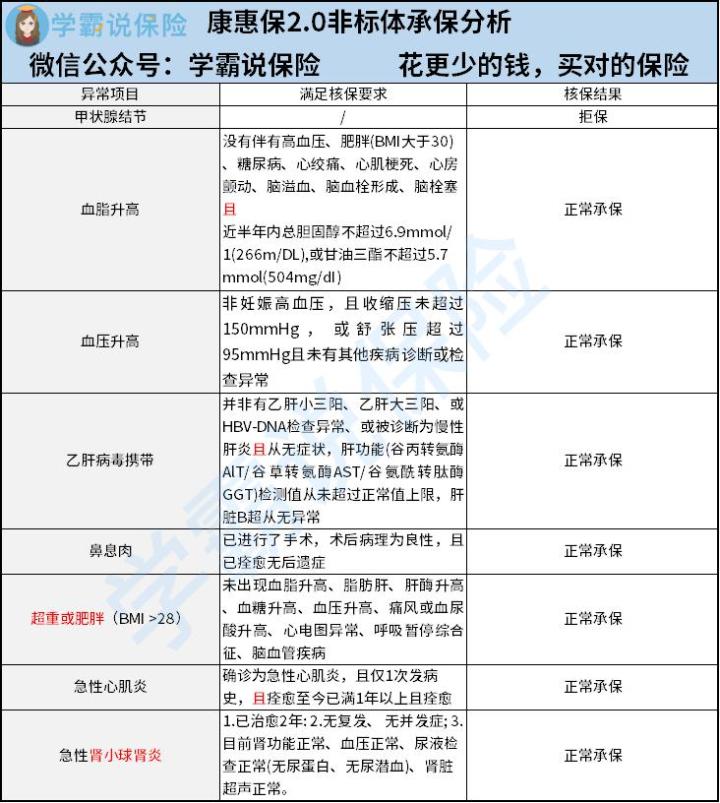

大家可能看不太懂,所以我把康惠保部分非标体承保信息列出来了:

我们可以看到康惠保对一些带病体十分友好:乙肝病毒携带者、血压升高。其他没有列出来的还有部分的结节、囊肿、包块、良性肿瘤等疾病也是有机会正常承保的。

此外,康惠保2.0对一些疾病痊愈的患者,例如急性心肌炎、急性肾小球肾炎等痊愈者也十分友好。

总结:康惠保2.0的健康告知是否严苛因人而异,对于甲状腺结节患者来说确实不是一个好选择,这类患者建议选择其他重疾险。但是对于乙肝病毒携带者或者其他带病体来说,只要我们认真地了解产品的健康告知,掌握投保技巧,还是有承保的希望的~

往期推荐

往期推荐