目前在重疾险市场上,一般的重疾险产品在等待期出险,都是退还已交保费,这样对客户的利益比较大。而平安的保险却不一样,它只退还现金价值,对客户的损失会比较大。今天我们就主要针对这个问题具体来说说!

首先,我们对平安公司来做个仔细的了解:

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

・什么是现金价值?

・为什么等待期出险只退还现金价值

・退保需注意什么

可能经常会有客户问:“什么是保单的现金价值?”“对于投保人来说, 有什么用呢?”

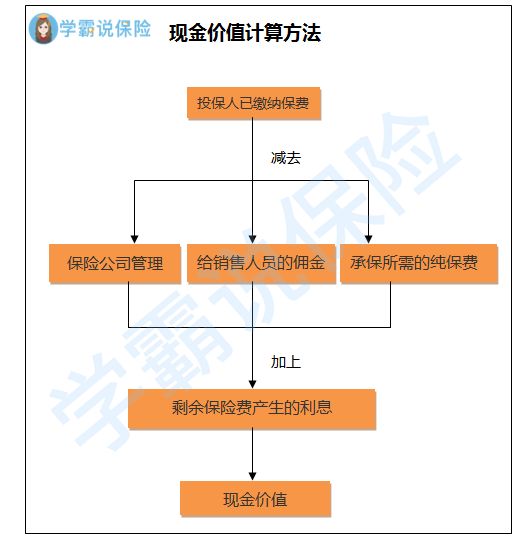

现金价值是指带有储蓄性质的人身保险单所具有的价值。简单说,就是退保时,保险公司退还投保人的那部分金额。

现金价值是投保人的权益之一,如果提前退保,退多少现金价值呢?一般来说,保单的现金价值往往会随着时间的进度变化或投入的保费额度变化。

下图则是现金价值的计算方法:

一般情况下,保单的现金价值表都是附属在合同第一页,并且在合同中都有明确标明,每年的现金价值都是不同的,可以对照保险合同一一查看。

保单生效后头两年的现金价值很少,随着缴费年限的增加,累计的现金价值才会越来越高。

二、为什么等待期出险只退还现金价值在这之前,我们首先要了解什么是等待期。

等待期也称观察期,是保险公司为了规避道德风险,在保单成立后不予承保的一段时间。简单来说,如果你在等待期内发生重大疾病是不理赔的。主要的作用是为了防止有人骗保。

说到理赔,对此感兴趣的小伙伴,可以点击阅读这篇文章哦!

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道weixin.qq.275.com

除了因意外导致的重疾不受等待期的限制,等待期出险还有以下几种赔付方式:

1、一般情况,等待期内出险,多数重疾险会返还投保人保费,保障终止。

2、返还现金价值,保障终止。这一点只有平安人寿独有。例如平安福等少数平安保险产品,等待期出险是返还现金价值,现金价值一般比保费要低很多,首年现金价值不到所交保费的5%。

毕竟现金价值是投保人将保费交于保险公司后,保险公司除去可能支付的费用后,相当于为投保人储存起来的资金。因此,保险时间越长,退保时拿回的现金价值也就越多。

那么为什么平安公司要这么做呢?自然是有它的道理所在。

由于很多投保人不重视健康告知,存在隐瞒病情的情况,很多保单都有骗保的可能性。如果在等待期内出险退保费,骗保的保单越来越多,保险公司也因此会赔很多钱。

退还现金价值是为了更好的防止骗保问题,也是为了维持保险公司的正常运作,毕竟保险公司不是慈善机构,都是以营利为目的的。

因此大家在购买保险的时候一定要看清楚合同条款,仔细阅读健康告知,如实告知,避免出现无法理赔的情况。

三、退保需注意什么买了保险之后想要退保,建议大家退保钱一定要考虑以下几点。赶时间的朋友可以快速浏览这篇文章:

保险退保时要留意哪些细节?weixin.qq.275.com

1、健康状况是否允许购买新的保险

我们都知道,像医疗险、重疾险等商业保险,健康告知都是比较严格的,在退保时我们一定要了解清楚自己的健康状况,是否还能够投保新的保险。

如果身体健康存在问题,投保新的保险产品可能会影响正常的核保结果,甚至会出现加费、除外、延期,甚至拒保的情况,这样就会面临没有任何保障的危险。

不过对于健康告知的一些投保小技巧,这里我整理出来了,或许对大家有帮助:

投保时,健康告知有什么小技巧?weixin.qq.275.com

2、过了新产品的等待期再退保

如果身体没有太多问题,最好等到新保单的等待期过后再退保,不要让自己处于“裸奔”状态。

因为我们也无法预测风险的到来,万一在新旧保单替换的阶段患病,旧保单已失效,新保单还在等待期,保险公司是不会理赔的,所有费用都需要自行承担,到时候真的得不偿失。

3、年龄越大,投保更难,保费更贵

我们频繁的更换保险产品,无非就是新产品的保障更好,性价比更高等等。

实际上,我们在更换保险时,还需考虑性别、年龄等因素,毕竟年龄越大,保费越贵,投保成功的可能性越小,不能仅仅因为产品好就频繁更换,毕竟产品的更新换代的速度还是挺快的。

当然,还没投保的小伙伴也不用担心,想要买到高性价比的产品,可以提前看下这份攻略:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑。

往期推荐

往期推荐