我相信中国平安在我们国内保险界种的知名度应该算是处于龙头的位置,以致于现在很多人打算买保险时都会倾向于选择平安的产品。毕竟大多数人觉得只要是大牌,这么多人选购,这个产品就不会差到哪里去,因此就造成即便是平安的产品再贵也会有很多人买单。

那中国平安人寿保险的产品是不是保障特别全面,导致很多人跟风购买呢?我们在文章开始前先看看这篇分析是怎么评价中国平安的:

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

平安人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

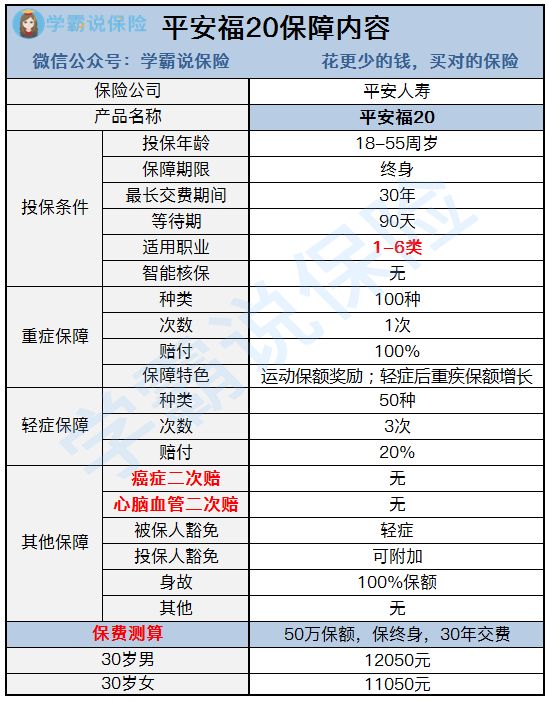

平安福20产品力分析

平安e生保产品力分析

说到重疾险,只要提到中国平安,我相信很多人都会首先想到平安福,更新到20版本的平安福的保障究竟有没有随着问世时间的增加而增加呢?我们看看平安福20跟全国众多热门的重疾险对比,有没有什么保障没到位的地方:

全国热门的136款重疾险对比表weixin.qq.275.com

相比起平安福2019,平安福20取消了长期意外险得到捆绑销售,但是每年所要缴纳的保费依然排在了热门重疾险中最贵的前几名。

平安福20价格这么高,保障怎么样呢?我们先看看一张产品分析图:

分析一款产品,从其优缺点下手比较清晰明了。

平安福20优点:

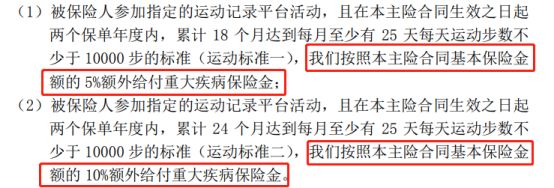

1.运动增额奖励:

投保的两年内,累计18个月每月都有25天达到1万步,那么从第三年起可以提升保额,重疾、身故保额增加5%;

投保两年内,累计24个月每月有25天达到1万步,那么从第三年起可以提升保额,重疾、身故增加10%。

也就是说,以24个月达标、50万保额计算的话,第三年开始保额就可以增加5万元。虽然只增加10%的保额,但聊胜于无,还可以鼓励被保人坚持运动,也算是个颇具良心的保障。

2.患轻症增保额

在70岁前,轻症每赔付1次,重疾、身故保额便会增加20%,最高增加60%。意思就是老王买了50万保额的平安福20,在他70岁前确诊了一次轻症,按照轻症理赔20%的比例得到10万,日后再发生重疾或身故,赔付的保额会增加20%,也就是10万元。

一款产品不可能只有优点,要想真正了解一款产品的保障如何,其缺点也是不可以忽略的。

我们先通过一篇文章看看,平安福20有什么缺点再往下细说:

新版平安福20来了!这个不足还是没改...weixin.qq.275.com

下面我们就来看看,平安福20有什么不足之处:

1.缺少中症保障

经历多次升级的平安福,来到20版本依旧没有中症保障。虽然银保监会只对重疾有规定必须保障25种常见的疾病,这就导致了轻中症的保障都是由保险公司自行规定的,就拿信泰人寿的达尔文3号为例,不仅保障了中症疾病,而且赔付比例高达60%

相比之下平安福20的中症保障确实实在是说不过去。

2.轻症赔付比例低

刚刚说到,银保监会对重疾疾病的保障内容有明确的规定,但是对轻中症没有约束,我们从产品图可以看到,虽然平安福20的轻症保障了50中疾病,算是比较全面,但是赔付比例才20%。

要知道,市面上即便不是热门的重疾险,它们的轻症赔付都是30%起步,虽然平安福20能够赔付3次,疾病的保障数量也多达50种,但是每次只有20%显得诚意相当不足。

这个时候很多人都会有疑问,疾病的保障数量不是应该越多越好吗,即使平安福20的轻症赔付比例低也不应该过于一刀切吧,可能很多朋友对于轻症的保障数量的认识还不够清楚,这篇文章不妨看一看:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3.恶性肿瘤多次赔付条件苛刻

跟其它重疾险一样,平安福20也可以选择附加恶性肿瘤二次赔付。但是平安福20的恶性肿瘤二次赔付只模仿到其它重疾险的表面,里面的本质一样都没有学到。

怎么说呢?随着现今科学技术的发展,带癌生存将会成为一种常态,重症疾病正慢慢成为慢性病。

根据医学上5年生存率的说法,一般患癌后需要3-5年的康复期,相当于癌症治疗后的5年内没有复发的情况下,该病才算是治疗成功。

因此,为了转嫁被保人的恶性肿瘤二次复发的风险,间隔期3年才是大家比较接受的模式,而平安福20的恶性肿瘤二次赔付间隔期是5年,诚意就略显不足了。

间隔时间越长,代表着保险公司赔付的概率越低。或许你觉得保险公司也不是慈善机构,也是要盈利,这么做无可厚非。但是市面上大多数重疾险产品的恶性肿瘤多次赔付间隔期是3年,对比之下平安福20相形见绌。

如果你对多次赔付跟单次赔付不是特别了解,在购置保险前一定要清楚自己买的产品有没有下面这篇文章说到的几种情况:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

4.价格贵

平安福20的保费要上万元一年,相比同类产品最高贵了将近一半。价格贵就算了,看到上述的几点发现保障还不全面,同样、甚至更低的保费都能购置到目前市面上非常优秀的重疾险,这篇文章不妨了解了解,看看有没有什么产品比平安福20更适合你:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

接下来我们看看中国平安的第二个代表作,平安e生保百万医疗险。

我们先从亮点开始了解:

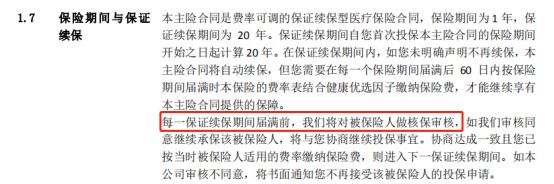

1.保证续保20年

市面上现在几款热门的医疗险都是保证续保6年,而平安e生保这一款新产品可以保证续保20年。并且在保证续保的期间,不会因为客户理赔过或健康状况发生变化而拒绝续保。从这一点上看平安e生保(保证续保20年)还是领先对手很多。

但需要注意的是,虽然这款产品能够保证续保20年,但是20年之后也并不是无需审核继续承保。

从该产品的保险条款了解到,保证续保期即20年年满后想继续投保,就要通过保险公司做核保审查,通过之后才能继续投保。

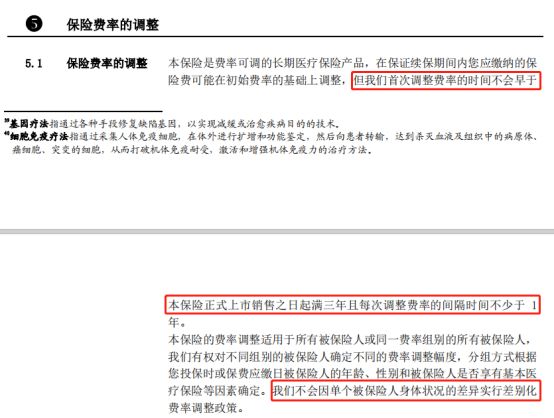

2.保证期内费率变化不大

我们刚通过上面了解到,平安e生保这一款全新的产品是保证续保20年,20年的时间保费会不会突然想上浮动导致很多人措手不及呢?

不会!平安保险早就想好这一点,在条款中也对费率的更改作了一个详尽的说明。

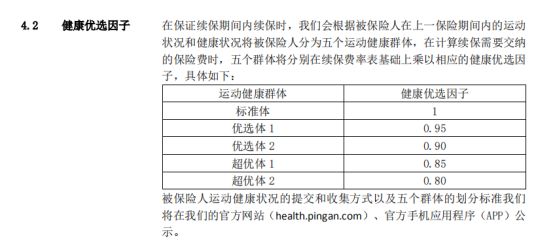

3.健康优选因子HRC,降低保费

看到产品图尾部的时候大多数人都会产生疑问,这个HRC到底是一个什么东西。其实它是在保证续保期间,保险公司根据被保险人上一年保险起见的运动状况与健康状况,将被保险人分为5个等级,其中有4个等级是可以享受相应的保费折扣,最高有20%额优惠。

这个健康优选因子不仅可以降低投保人、被保险人每年的保费负担,为了达到折扣的标准还会坚持锻炼,真的是为客户身体健康考虑的举措。

了解了平安e生保(保证续保20年)的这么多亮点,他的亮点在别的医疗险中是否依然值得一提呢?我们险来看看这份对比测评:

平安e生保与热门百万医疗险对比测评weixin.qq.275.com

聊了这么多平安e生保(保证续保20年)的亮点,我们也来看看它的不足:

1.免赔额无减免

从该产品的保险条款中我们可以了解到,它的免赔额并不会像好医保长期医疗险一样,在保证续保的6年内共享免赔额。

平安e生保在续保的20年内不设共享的免赔额,也就是说即便是被保险人第一年自费了5000元医疗费用,针对此次就诊理赔后免赔额剩余5000元,在这一年再次发生医疗事故自费了6000元医疗费用,此时扣除剩余的5000元免赔额后,平安e生保会给被保险人赔付1000元。但如果这6000元的费用是第二年产生的,则需要重新从10000元的免赔额中扣除。

这就对身体投保后有一些小毛病偶尔会去医院的被保险人不是很友好,每年都有10000元的赔偿款是拿不到的话,积累下来还是挺大的一个数目。

关于免赔额,我们除了要知道它是什么以外,还要留意它的数目具体是多少,如果你对免赔额这一概念不是特别了解的,这篇文章不妨看一看:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

2.增值服务保障不全面

我们以最常见的增值服务举例子,在市面上大多数热门的医疗险中都可以观察到它们的增值服务是包含了质子重离职的医疗费用。

而平安e生保(保证续保20年)没有这一项保障。很多人就会问到,质子重离子真的很重要吗,为什么没了它就不全面了?

质子重离子是目前世界上最先进的治疗癌症的医疗技术,从上海质子重离子医院2019年院方给出的数据获悉,5年总体生存率达97.1%,癌症控制率达81.8%,截止2020年7月,已经有2800余患者已完成治疗出院。

据了解,上海市质子重离子医院门诊费用分为三档:198/次、298/次以及498/次,治疗费用27.8万/疗程,基本上需要10个疗程才治疗结束,后续的休养费用我们不算,就10次的疗程已经需要将近300万元,我们国家又有多少家庭经得起这样的消耗呢?

因此平安e生保(保证续保20年)缺失了质子重离子的保障实属是不应该啊。

除了上面所说的两个不足,平安e生保还有一些小瑕疵,这篇文章通通给你展现出来:

号称能保20年的平安【e生保长期医疗险】,竟有如此缺陷...weixin.qq.275.com

鉴于平安e生保的不足,我这里还有一些热门的医疗险,可以根据你的实际情况看看有没有适合你的产品:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

如果你还是拿捏不准买什么样的保险,可以来找我详细咨询!关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~戳:

往期推荐

往期推荐