随着时代不断发展,疾病风险和保障需求不断增加,大家开始追求全面保障。相信不少朋友在进行保险咨询的时候或多或少都被推荐过购买相应的附加险,尤其是对“保险小白”来说,可能在某些“无良”销售人员的忽悠下就买了一堆保障不全还贵的附加险。

究竟什么是附加险?重疾险的附加险都有哪些?今天学姐就跟大家好好讲讲,在此之前附上一份保险的关键知识点,建议收藏:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

一、什么是主险、附加险?

二、重疾险的附加险有哪些?有必要附加吗?

主险

主险也被称为基本险,是指条款内容完备、要素齐全、能够单独投保的险种,比如终身人寿保险、重疾保险、养老保险等都是主险。

附加险

附加险是指不能单独投保,只能附加于主险投保的险种。附加险作为对主险基本保障功能的一种扩充,其最大优势就是可以覆盖主险没有涉及的风险。

关于主险和附加险这里有两点大家需要注意:

①大部分的主险一旦因已赔付、失效、解约或满期等原因效力终止或中止时,附加险的效力也随之终止或中止。

比如老王买了一份附加长期意外险的终身重疾险,终身重疾险已经进行过赔付且合同终止了,那么附加的长期意外险保障也同样终止。

②很多附加险的保障期限跟主险是不相同的,不要默认主险是终身,附加险也是终身。

比如百万医疗险作为附加险,往往是按年续保,而且是非保证续保,保障期限只有1年。换言之,今年买到了不代表明年也能买到,如果今年保费是800,并不代表明年保费也是800。

重疾险的附加险一般包括投保人豁免、意外险、医疗险、定期寿险等,我们一一来说一下:

投保人豁免

一般的重疾险可附加的豁免是投保人豁免、包括轻中重症、身故、全残的豁免(具体还是得看产品的规定)。所谓投保人豁免指的就是当投保人(负责交保费的人)患上了合同当中约定的疾病,那后续的保费都不用再交了。

一般来说当父母给孩子投保,或者夫妻互投的时候是需要附加投保人豁免的,对孩子和爱人都是一份责任和保障。

更多投保人豁免的分析可以看这里:

投保人豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

意外险

大部分重疾险附加的意外险保额大约在50万左右,意外医疗保额大约是5万左右,和市面上独立的意外险保额差不多,但是除了保障,我们还要看保费:

以少儿国寿福尊享版重疾险为例,10岁的男孩在附加了长期意外险(50万保额20年缴费、保至75岁)的情况下保费贵了2000多,而目前市面上有很多高性价比的短期意外险基本上几百块就可以搞定!并且保障和服务也更加全面!

所以呀,建议大家还是独立购买意外险,附加的意外险保障一样,保费却要多花好几倍还不止,这也太坑了吧!

这里给大家总结了几款高性价比的意外险产品,建议收藏:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

另外,学姐也建议大家买意外险最好是买一年期的,一是由于意外险产品更新迭代快一年期可以每年更换,二是一年期的意外险在医疗保障方面更加全面,更多分析可以戳这里:

为什么我劝你别买长期意外险?weixin.qq.275.com

医疗险

医疗险作为医保的补充,是我们平时用的最多的保险,包括百万医疗险和小额医疗险等。

大家都知道一般的百万医疗险会有社保报销的限制(具体看产品规定),如果选择在购买重疾险时附加百万医疗险,那么咱们能附加的产品就只有那么一两种,可选性极低。

另外,附加百万医疗险在保额上也是大大不如单独购买的多,几万保额的百万医疗险顶什么用?价格还贵,单独买臻爱无限2020、超越保2020这些几百块保费几百万保额明显更好~

所以学姐还是建议大家直接投保医疗险,不要附加医疗险,实在是划不来。

这里也给大家总结几款超高性价比的百万医疗险:

买前必看!十大百万医疗险排名新鲜出炉weixin.qq.275.com

定期寿险

对于定期寿险,学姐也是建议大家单独投保,一是保费的问题,二是很多附加的定期寿险是不包含伤残保障的(如下图)。

另外,由于定期寿险是附加在重疾险之上的,当重疾险因为重疾理赔结束,合同就失效了,与此同时,寿险也就失效了,而单独投保定寿,是不会失效的。

给大家总结了几款高性价比的定期寿险产品,大家可以看看哪款符合自己的要求:

所以总的来说,如果是意外险、医疗险和定期寿险等和重疾险不是同一个险种的保险,都建议大家分开购买,保费更便宜保障也更全面。

说完重疾险的附加险,这里也顺带给大家讲讲重疾险可选的责任:

重疾可选责任

重疾险一般可选附加的责任是重大疾病二次赔,包括恶性肿瘤、特定心脑血管疾病、身故或全残等(具体看合同规定)。

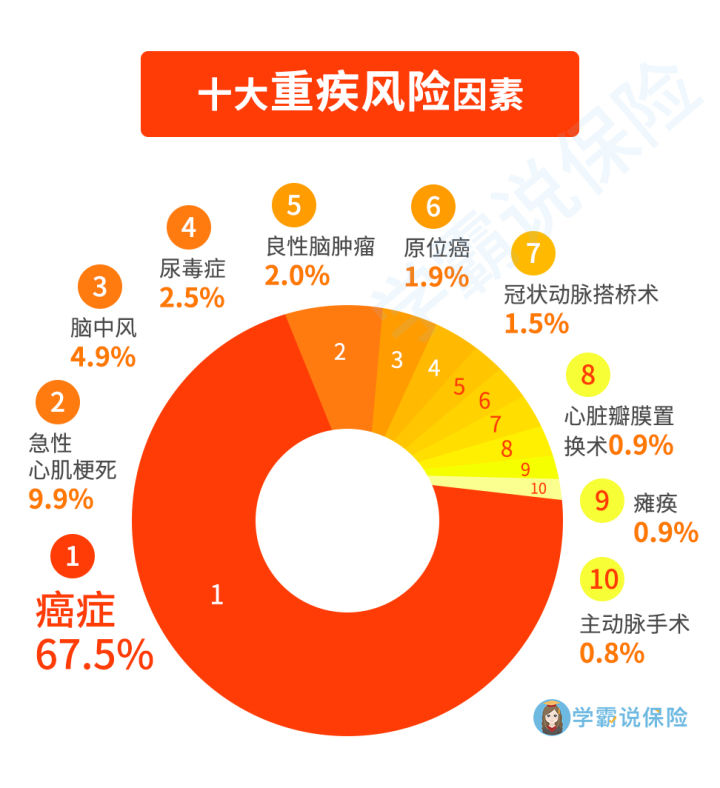

学姐建议各位,买重疾险最好附加恶性肿瘤、特定心脑疾病的二次赔付。为什么?我们来看看这张图:

可以看到癌症和急性心梗、脑中风等心脑血管疾病占了重疾风险因素的大部分,这也就意味着这些疾病是最高发的,除此之外治疗之后的复发率也很高。

而重疾险对于一种疾病基本只能赔付一次(特殊列明有额外赔的除外),就拿癌症来说,一旦不幸复发却又没有附加癌症二次赔,那么复发之后的治疗费用就只能自己负责,也是一笔巨大的开支。

所以说,花个几百块钱附加这些高发疾病的二次赔还是相当有必要的。

最后也给大家附上买重疾险的注意事项,建议收藏:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~戳:

往期推荐

往期推荐