可能会有小伙伴觉得买了医疗险就不需要重疾险了,反正都是保障疾病的保险,估计也差不多,买其中一种就够了。

有这样想法的人可能不知道:每个险种覆盖的风险不同,存在着较大的差异。

在对比医疗险和重疾险的差异之前,我们首先来了解清楚重疾险到底是个什么东西。

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

这样一来,大家应该对重疾险有了一个大概的认识:它既可以赔付一大笔钱,又可以弥补被保人无法工作以及后续康复所产生的费用。

在搞清楚重疾险之后,我们再来看看它跟医疗险及其他险种的关系:

可见,它跟医疗险有交叉重叠的地方 ,一些重大疾病住院所需要的医疗费用的支出,也在医疗保险的理赔范围内。

例如,由于重疾住院产生的费用可以申请重疾险赔付,同时也可以用医疗险报销。一般来说,因重疾住院所产生的医疗费主要通过医疗险报销,医疗险没法涉及到的部分可以用重疾险赔付,包括部分医疗费、康复费、误工费等。

如果被保人要做主动脉手术,住院费用医疗险保险的同时,也可以用重疾险进行理赔。

基于这些交叉重叠的部分(住院费等),很多小伙伴可能因此产生了误解,才会出现“买了医疗险就不需要重疾险”的想法。但是,除了这一小部分交叉重叠的地方,重疾险跟医疗险有着明显的差异点。

本文重点:它们到底有什么不一样?

只买一种就够了吗?

(1)赔付方式

医疗险:花多少,报多少。治疗花了10万,可以报销10万,但不能超出10万。总的来说,理赔金额不超过实际医疗总支出。如果设置免赔额、自付比例、区分社保范围的话,报销得更少。

重疾险:买多少,给付多少。买10万,给付10万;买50万,给付50万。总的来说,主要还是看直接给付购买的保额。另外,这笔钱可以自行处理,不一定要拿来治疗,想怎么花随便你咯。

(2)赔付条件

医疗险:超过起付线(免赔额)即可理赔。比如,起付线是1万,医保报销部分后,自费部分超过1万的才可以理赔。

重疾险:主要有三种赔付条件,它们分别是确诊即理赔;达到某种特定的状态才可以理赔;采取了特定的治疗手段才可以理赔。下面举3个例子加以说明。

第一种情况:确诊即理赔。老王的孙女小红被烧伤了,严重到烧伤面积达到全身体表面积的25%,老王把小红送到医院后,拿到了医院的诊断书,即可以直接向之前给小红投保(百年百惠保重大疾病保险)的保险公司申请赔付。

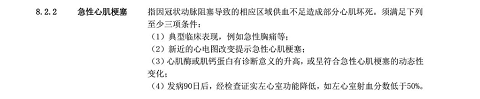

第二种情况:达到某种特定的状态才可以理赔。老王最近经常胸痛,趁着有空去医院做了心电图检查。这一查可不得了,老王居然不幸得了急性心肌梗塞。还好老王之前也买了百年百惠重大疾病疾病保险,不过老王也不能立刻申请赔付,还得等第三或第四种情况(见下图)出现后才能向保险公司申请赔付。

第三种情况:采取了特定的治疗手段才可以理赔。陈伯从邻居老王身上认识到保险的重要性。于是他也买了百年百惠重大疾病疾病保险。8年后,陈伯要做主动脉手术,但是,在他申请理赔之前需要先去做开胸手术。

(3)保障内容

顾名思义,重疾险保的就是重大疾病,例如,癌症。要是还没有治疗就病故了,买了含身故责任的重疾险也是可以获得理赔的;医疗险则用于住院治疗,超出免赔额部分费用的报销。

(4)保障期限

由于医院设备、药物等更新速度快,医疗险出新也相对较快,一般都是一年期的,也有长期的。相反地,重疾险一般都是长期为主,可以保障到60、70岁,也可以保终身(直至身故)。当然啦,重疾险也有短期重疾险。

(5)续保条件

目前的医疗险产品几乎都是短期保险,虽然市面上已经出现保证续保的产品了,但大部分短期医疗险产品还是没有严格意义上的“保证续保”。如果赔付率过高,保险公司有可能会停售不卖。

重疾险的保障期限一般都是终身(定期重疾除外),无论缴费期是否完成,保障期限都是终身有效的,无需考虑续保问题。

看了这么多,大家对医疗险和重疾险有清楚的认知了吗?能够正确地区分它们了吗?如果还不能,这里有一份更强攻略:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

当然不够!

举个例子,小陈得了恶性肿瘤,还好他之前买过一份百万医疗险,住院费有保险公司报销。但是,小陈作为家里的经济支柱,倒下了,变成了家里最大的负担。更别说还有其他杂七杂八的费用,房贷、车贷更是一个大难题,整个家都开始过得艰难,争吵不断。

如果小陈当初也把重疾险也购置了,他家的情况估计也不会变得那么糟糕,至少重疾险还可以补偿一部分“收入损失”,度过没有小陈的艰难日子。

只买重疾险够吗?还是不够的。

医疗险保障的疾病不限,原因也不限,病了可以保险,意外住院也可以。但是,重疾险只保障合同中约定好的疾病,那问题来了,得了超出合同之外的大病该怎么办?

打个比方。还是小陈,这次他没有脑溢血,而是得了其他病,需要住院、吃进口药,可他只买了重疾险,这个病不属于“重疾”,也没有在合同规定之上。小陈的病一直不好,用掉了家里的大部分积蓄。家里没了他,还不起房贷、车贷,结果还是一样的,整个家变得支离破碎。

“好基友,一起走。”

医疗险和重疾险就是这样的关系。

它们都保障疾病,但并不能相互代替,相反地,它们反而互补得很。得了重疾,医疗险报销,重疾险赔一笔钱;非重疾的病或意外住院,医疗险报销,重疾险依旧有效,未来的保障还在。如果在预算充足的情况下,两个一起购置当然是最好的。

值得注意的是,重疾险新规即将出炉,实行了13年的重大疾病保险定义被修改后,谣言四起。如果有意向购买重疾险的小伙伴,为了避免被坑,还是得多做功课:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

往期推荐

往期推荐