今天说一个产品变动的重大消息:

我安利过的金满意足5号,从12月31号起,30岁以上人群就买不了了。

这个产品,虽说本质上是养老年金,但其实是个增额寿。

为啥值得写一篇文章单独说这事呢?

emm...因为存钱真没什么好选择了。

01

现在内外部环境都不太好,雷还一个接一个。

今年和读者沟通,很多人的投资都越来越倾向于保守。

可好点的低风险理财,非常难找。

这时候,很多人就需要金满意足5号了。

你要提收益,

它长期持有能达到3%+、甚至3.5%+的复利,非常夸张。

你要提安全性,

它的收益全部写进保险合同,所见即所得。

唯一可能吃亏的,是早期的流动性。

买储蓄险,比如这个金满意足5号,

回本是需要时间的,买了就得长期持有。

其他真的没啥缺点。

不过,我知道许多人都纠结一个点:

那万一将来出现了更高利率的产品,现在买不是亏了?

理论上是存在这种可能的,但,概率极低。

毕竟现在的大环境是啥样,不用我说你们也懂...

而且,就算以后真有更高利率的产品,

那金满意足5号也能减保再做新投资,怎么都不亏。

既锁定了当下高利率,也不耽误未来赚钱,两手抓。

02

说回产品,金满意足5号的优秀,让它可以覆盖各类场景和需求。

我从客户案例中挑了三个典型,你看下符不符合你:

1)给自己买,补充养老金

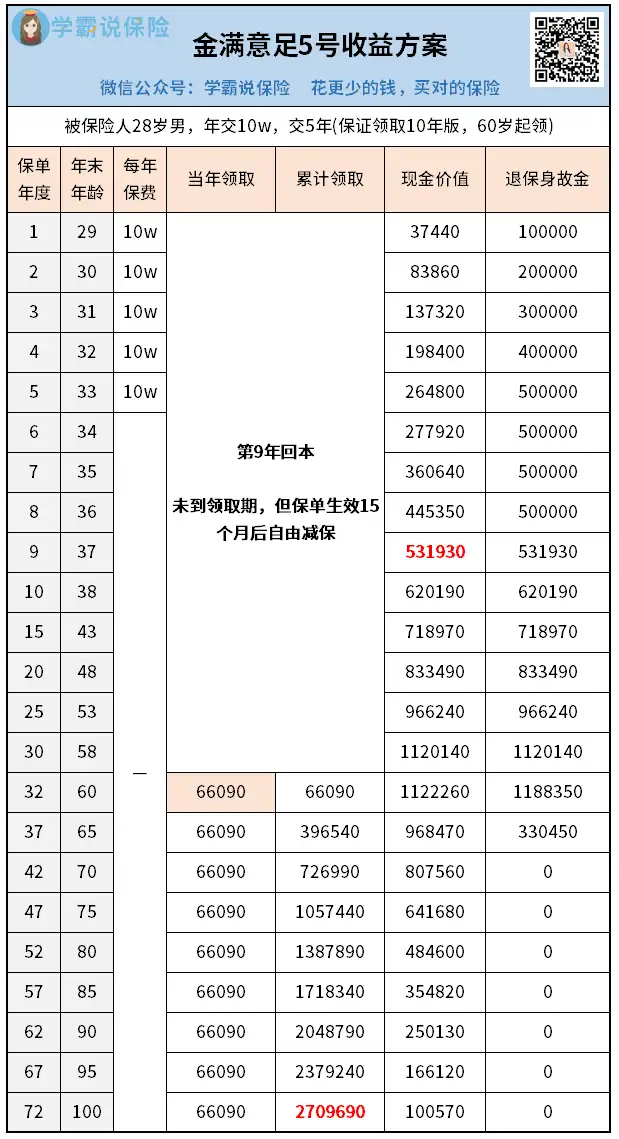

28岁的徐先生,是自由职业者,目前收入还不错。

他非常向往自由,平时有空就会去旅行。

所以希望自己退休后,能有足够的养老金能领。

权衡再三,他选择每年10万交5年,选择60岁开始领(保证领取10年),

收益情况如下:

第9年开始,保单内的现金价值超过已交保费。

从他60岁那年开始,每年能领66090元,

到100岁那年,已经领了270万+,净赚220万+。

当然了,这个年纪每年拿10万来买理财险,大家可能会觉得困难,

那么这时候,就可以适当地把缴费期限拉长,选20年交。

这样一来,经济压力变小的同时,未来的收益也不会低。

2)给孩子买,做教育金

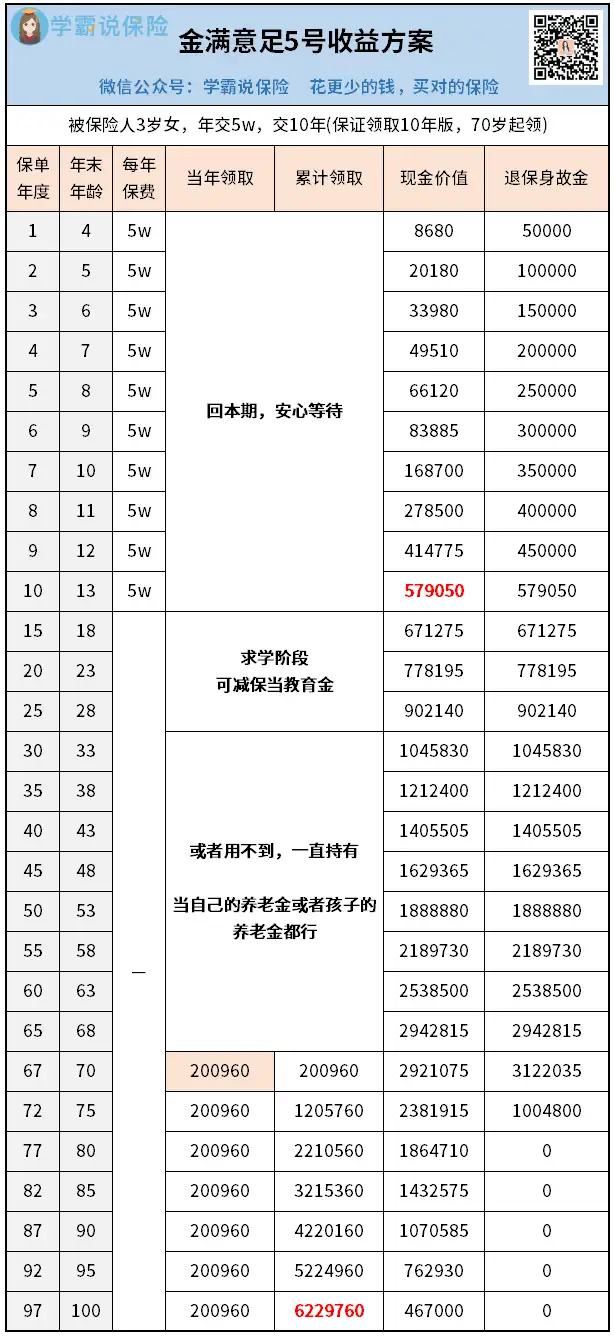

32岁的周女士目前和老公住在二线城市。

有车有房,经济不错,并且还有一个3岁的女儿。

他俩想给孩子存一笔钱,具体干嘛还没想好。

详细沟通后,方案是这样子的:

上学阶段,有需要可以直接减保拿出来用。

用不上的话,将来孩子结婚了也是她的婚前财产,安全感满满。

3)中老年人买,做中短期投资

50岁的老廖是老股民了,什么大风大浪都见过,

所以更加注重资产配置。

他没啥特殊需求,就是觉得现在的利率太低,想把存在银行的60万挪个地方。

持有30年,80岁退保,IRR 2.87%,

等于买了一张单利5.27%的30年存单。

总体看下来,金满意足5号适用性很广,各个年龄段买都挺合适。

而且还没健康告知,55岁前都能买上,

起投门槛也很低,1000元起购,很适合用来攒钱。

秋阳的小感想:

金满意足5号靠着前期高收益,后期领年金的模式,

吸引了大量的消费者。

产品上线不到两个月,直接卖爆了。

这次突然做出限制,想必也是受到「报行合一」的影响。

按照以往我的经验,只要保险公司对产品做出投保限制,

其实距离产品彻底byebye也就不远了...

我建议有意向的朋友要早点了解,后续有什么变动,不至于手忙脚乱。

往期推荐

往期推荐