不废话,这类险种,人人都能用得上。

每年几百块,就能撬动几百万的保额。

如果你的百万医疗险还没买,那今天这篇文章千万别错过。

我会分两部分,推荐今年最值得买的百万医疗险:

一、保证续保20年的产品:保障全面,性价比高,适合绝大部分人群;

二、一年期产品:买不了20年的备选,适合高龄人群。

Ps:文章较长,等不及的朋友可按需跳跃到你想看的部分~

01

保证续保20年系列

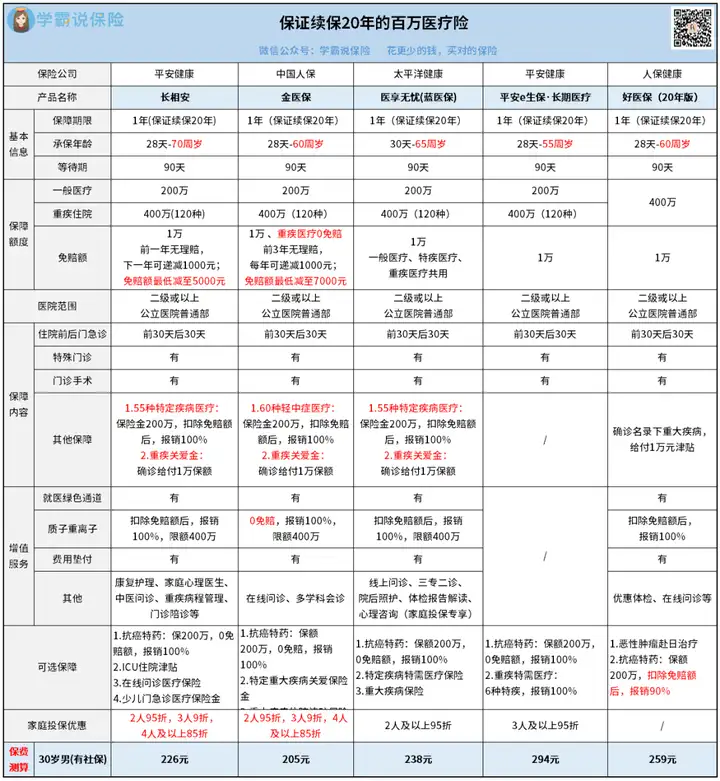

我选中的是这5款↓

对照产品保障图,我们挨个来看:

NO.1:平安—长相安

【优点】

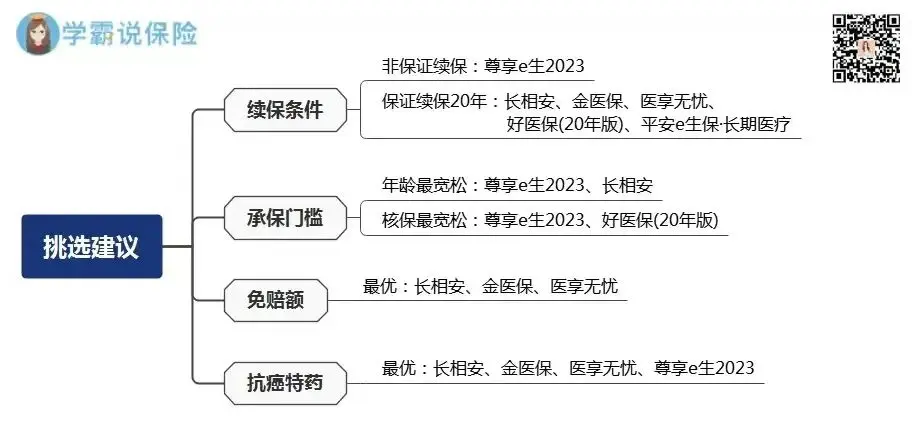

基础保障全面:一般医疗、特定疾病医疗和重大疾病医疗共享1万元免赔额。

无理赔免赔额可递减,最低降到5k/年,家庭成员最高优惠15%。

可选责任丰富:可选院外癌症特药、ICU住院津贴、在线问诊医疗保险金和少儿门急诊医疗保险金。

增值服务实用:比如重疾就医住院绿色通道、手术安排、住院垫付、专家预约、海外二诊等。

转保优势:比如你已经买了其他产品,看上了长相安,可以换。

具体转保要求,可戳这回顾复习:长相安怎么转保

【不足】

主要是可选责任的小瑕疵:

比如ICU住院津贴为1年期,不保证续保;

再比如在线问诊医疗保险金,除外了35种疾病。

【适合人群】

这款产品最高70周岁可投保,目前保证续保20年产品中投保年龄最宽松。

追求保障全面、高性价比的人群,家庭多人投保可以优先考虑它。

NO.2:人保—金医保

【优点】

保障优秀:无论是免赔额还是院外购药,都做得挺极致的。

可选责任特色:不同于其他同类产品,它的可选责任不仅丰富,而且均可保证续保20年。

价格优势:在同类产品中,保费最低,且同样有家庭单优惠,最高优惠15%。

【不足】

无理赔免赔额可递减,最低减至7k/年,这点比不上长相安。

且目前暂不支持人工核保,智核没过就买不了了。

【适合人群】

适合家庭共同投保,理赔门槛低,注重院外购药保障的人群。

NO.3:太平洋—医享无忧(蓝医保)

【优点】

基本保障齐全:包含一般医疗,重疾医疗,特疾医疗,重疾关爱金,可选特药险等。

免责条款少:深究细节,没有对基因疗法和细胞免疫疗法免责。

增值服务便捷:支持就医绿通,100%住院垫付,使用次数无限制。

100%报销质子重离子手术,保证续保20年。

【不足】

55岁以上人群投保,需提交近半年的体检报告。

想给爸妈或者55岁以上的长辈配置医疗险,就不太推荐医享无忧了。

如果不清楚是否符合承保条件,最好找专家分析下,以免后期出险被拒赔。

今天我特地放出30个优惠咨询名额,看到的朋友就赶紧扫码识别领取哦,先到先得:

【适合人群】

55岁以下,追求长期保障,想要家庭共同投保的人群。

NO.4:平安—e生保·长期医疗

【优点】

可选责任丰富:包括扩展重疾特需医疗、质子重离子、抗癌药品费用报销等。

核保有一定优势:比如抑郁症、肺结节有机会除外承保。

【不足】

投保年龄较窄,缺少常见的医疗费用垫付。

同时它的抗癌特药没写进主险条款,只是附加险。

并且患癌后,只保证报销3年。

【适合人群】

买不了长相安、金医保和医享无忧的朋友,可以把平安e生保作为备选。

NO.5:人保—好医保(20年版)

【优点】

健告宽松:56岁到60岁的朋友,不需要体检就能买。

体量大:背靠支付宝的巨大流量,投保用户几千万,稳定性很高。

产品竞争力不错:保障比较全面,该有的都有,没啥硬伤。

【不足】

它的院外购药(93种)仅报销抗癌药,并且只报90%。

另外,好医保只在支付宝上销售。

没有专业人士指导,要是随便买了,以后理赔可能要出乱子。

【适合人群】

对保险有一定了解,能自行核对健告的人群。

这里顺带提一句:如果你买的是以上几款产品的其中之一,

没有其他特殊需求的话,就继续持有,没必要换啦~

毕竟能上榜单的产品,都是我精挑细选过的。

保障没有啥大问题,只是细节上一些小差异。

当然,实在要换,一定要确认自己目前的身体状况是符合新品健康告知的。

02

一年期产品

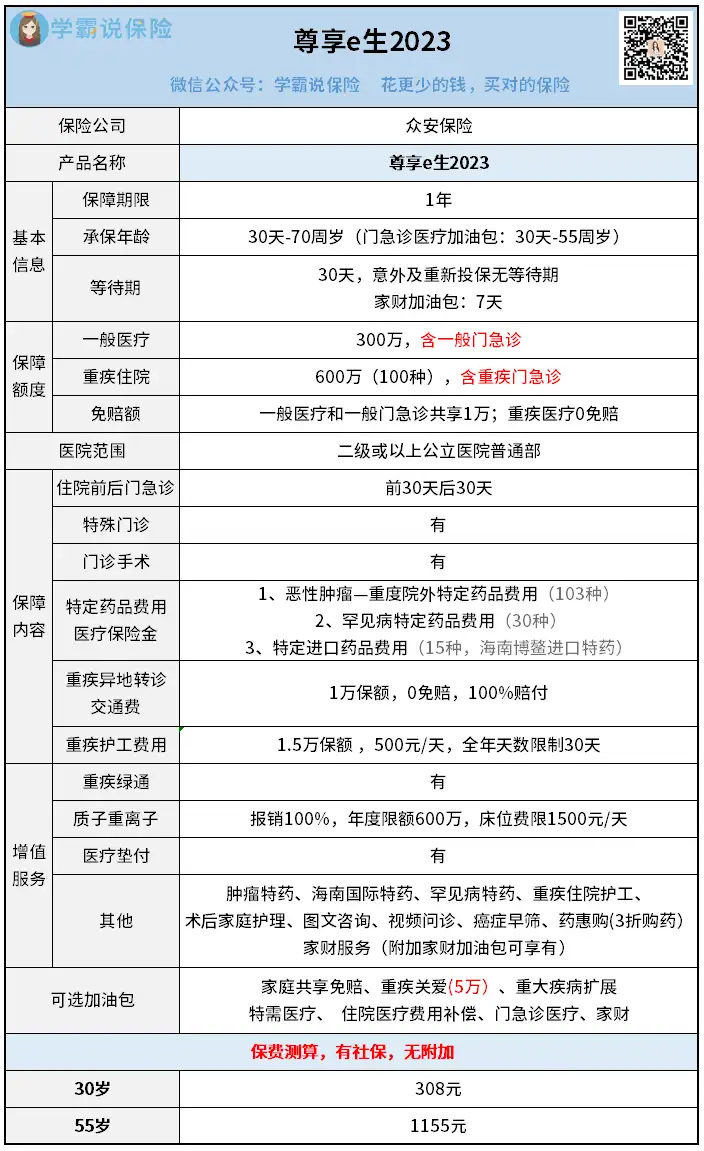

我最看好的是众安—尊享e生2023:

【优点】

稳定性很强:受限众安是财产险公司,无法跟上20年保证续保。

但它算得上是市面上最早的百万医疗险,体量很大。

一般来说,不太可能突然收档不卖了。

而且就过往数据看,理赔并不会影响来年续保。

核心保障非常全面:常规的住院医疗、特殊门诊、门诊手术等基础项,都有。

在此基础上,还能报销全时门急诊。

此外,还创新了“重疾异地转诊”“重疾护工”补贴,

以及一系列增值服务、可选加油包。

你能想到的,它基本都有。

投保门槛很友好:它的投保年龄,和长相安一样,70岁都能买。

还不用体检哦,挺人性化的。

就算是有一些慢性疾病,比如高血压、糖尿病、肾小球肾炎、甲状腺/乳腺/肺结节等,也很容易通过核保。

【不足】

只保障1年,不保证续保,以后可能会买不了。

【适合人群】

身体有些慢性疾病,或者高龄人群,

买不了前面的优质产品,可以重点考虑它。

OK,6款产品的大致情况就是这样啦。

每款都有其适合的人群,不能说哪款百万医疗险最优秀最好。

老规矩,最后附上挑选建议供大家参考:

为了选到最好的产品,我们总是不厌其烦地对比来对比去,就算付出再多时间也没关系。

虽然今天的产品测评写得很全面。

但我知道,好多朋友还是会有这样那样的疑问:

比如百万医疗险是怎么垫付的?

百万医疗险续保需要审核吗?

百万医疗险以后会涨价吗?

百万医疗险的健康告知严格吗?

......等等这些问题,一篇文章真的没法说清楚所有细节。

所以,最省事省力的方法就是,找个懂行的人直接问。

往期推荐

往期推荐