最近这几天,我身边好多人都三阳开泰了。

搞得我蛮慌的...病毒可别再找上我。

说起这事,很多人在阳过之后,会在肺部留下一个结节。

肺结节虽然不是啥大问题,但买保险可就影响了。

尤其是重疾险,基本都是拒保。

这时候,通常就得找对健康要求比较宽松的产品了。

正好人保i无忧系列更新了,一起来瞅瞅~

01

i无忧系列,是线上重疾险市场的经典品牌。

本次2.0升级多了很多花样,基本跟拔尖的重疾险没区别。

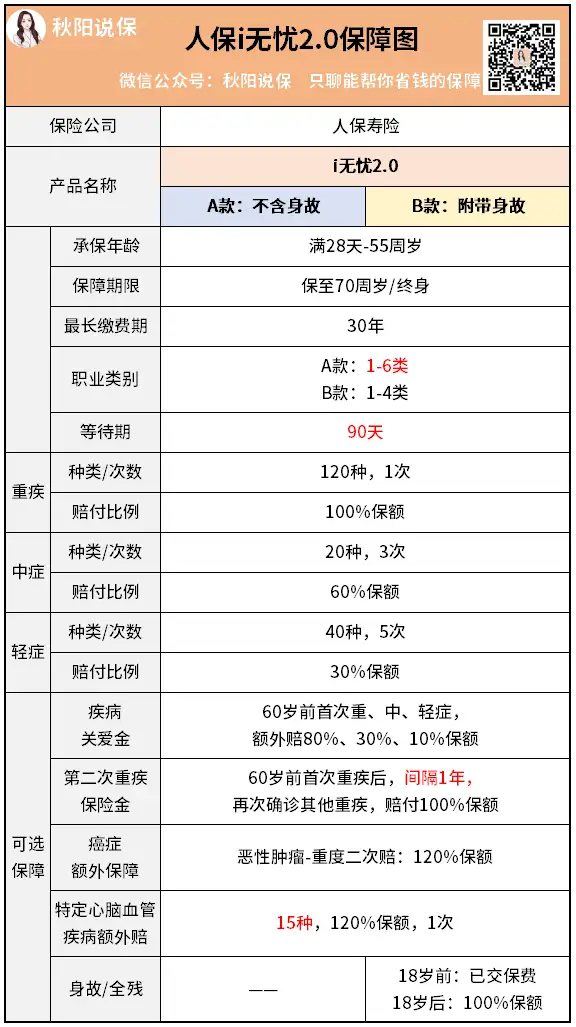

产品如图:

i无忧2.0的承保公司是中国人保,属于是大公司的诚意之作。

人保大家都知道吧,

它的注册资金257.61亿元,总资产5000亿元,

在全国有36个省级分公司。

中国财政部是它的唯一股东。

牛逼程度,我就不多说了。

重点来聊聊产品本身:

1)投保门槛低

这是它最大的亮点,主要体现在三个方面:

其一,可投保职业广。

不含身故版的i无忧2.0的投保职业放宽至1-6类,

也就是说,像消防员、空调安装人员等这些高危职业人群也能投保。

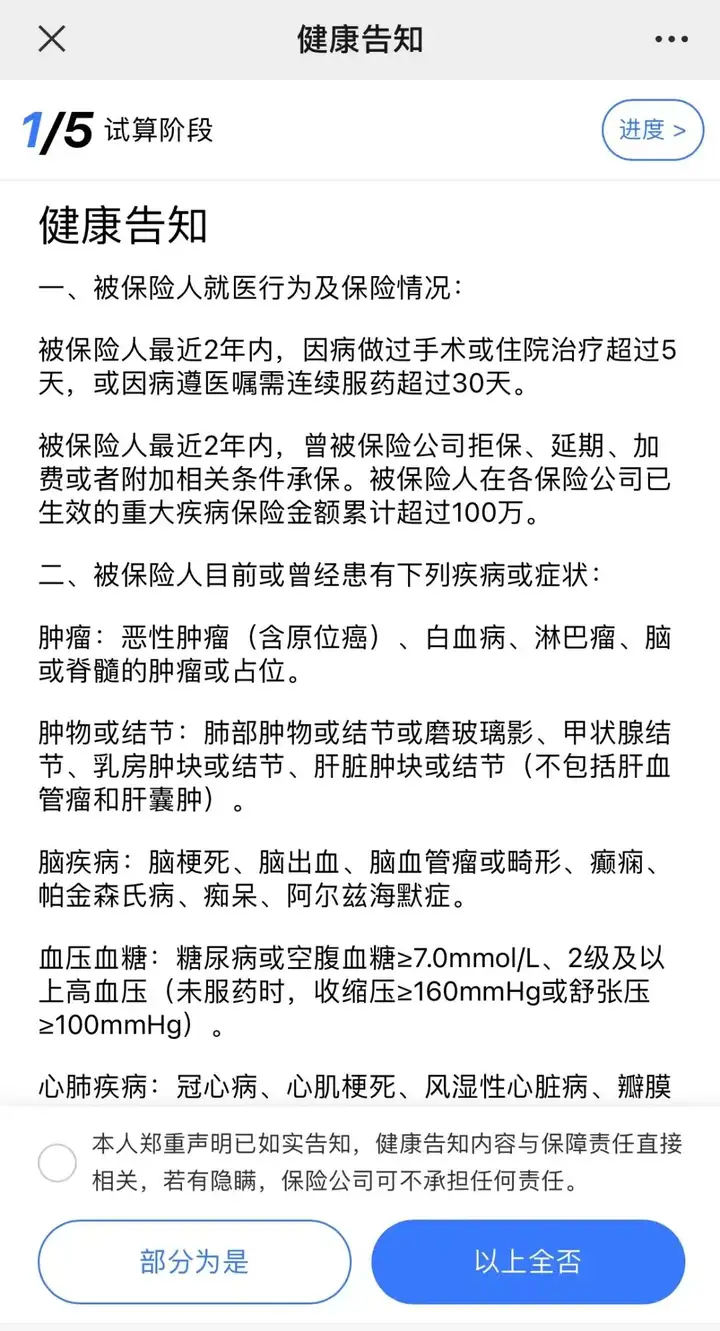

其二,健康告知问询简单。

一般的重疾险产品,会问询“几年内的检查异常”。

但i无忧2.0不提及。

投保时别嫌麻烦,认真看看。

它里面问询的疾病或症状,明确且清晰。

其三,核保非常宽松。

别家不保的,它可能保。

别家保的,它要求更宽松。

比如高发的乙肝、甲状腺结节、乳房结节、胃或肠道息肉、子宫肌瘤、颈椎病、1级高血压等,

都有机会能正常承保~

如果你有肺结节、甲状腺结节、乙肝等这些常见健康问题,

可以重点考虑下它。

篇幅有限,具体核保结论细节,可以加我微信qysb22聊。

2)可选责任齐全

一般来说,有健康异常的人,患重疾的概率会更高。

也就更需要像重疾额外赔,癌症二次这类附加保障了。

参考产品保障图,

i无忧2.0可选责任实用性很高,能满足绝大多数人的要求。

3) 没有捆绑身故责任

这一项设为可选,比较灵活,减少了保费负担。

可以在有限的预算里,把保额一次性做足。

总的来说,i无忧2.0还是比较吸引人的。

不仅核保健告宽松,而且不捆绑身故,

保障也灵活可自由搭配。

02

但话说回来,i无忧2.0也不是完美的。

我说说我看到的,几点细节上的不足:

一个是某些中轻症缺失。

比如轻度慢性肾功能障碍、中度瘫痪,都没有在i无忧2.0的轻症中症列表。

万一中招,就只能按照重疾的标准去理赔。

但是吧,这是一个小概率事件,

高发的,常见的疾病,i无忧2.0的保障还是挺全面的。

另一个是特定心脑血管病种不够完美。

我深究了下条款,

i无忧2.0可保15种,而泰平卫和小红花致夏版只有10种。

病种数量是挺多的,但高发病种覆盖一般。

比如心脏瓣膜手术和主动脉手术这两种,

泰平卫和小红花致夏版都有包含,但i无忧2.0是没有的。

不过这项属于可选责任,不选即可。

还有一个缺点,那就是保费略贵。

相比超级玛丽9号、小红花致夏版这些高性价比产品,

i无忧2.0保费要贵上20%-30%。

这也是没法子的事儿,本身健康有异常,患病的风险就会高一些。

保司承担的风险也相应更高。

能买到总比没有保障裸奔要强。

秋阳的小点评:

i无忧2.0,大致就是这样的一款产品。

保障很清爽,还给足你可选责任。

它的最大优势是:健康告知宽松。

如果你追求大保司大品牌,又担心身体特殊情况被其他网红重疾险拒保,

我认为i无忧2.0就很值得考虑~

当然啦,要是你或家人身体很健康,那肯定优先选性价比更高的产品。

往期推荐

往期推荐