可以说,这是我最喜欢的一类险种。

因为人人都能买得起,人人都能用得上。

每年几百块,就能撬动几百万的保额。

完美体现了保险“花小钱,办大事”的意义。

还没买的朋友,赶紧来看看本期榜单。

总有一个适合你~

01

大家还记不记得,之前我说过的挑选思路?

优质的百万医疗险,一般有4个特征:

①保障责任要丰富(保得要全,赔得要多)②续保条件要友好(优选保证续保期限长的,目前最长为20年)③提供抗癌特药保障(报销院外购药,缓解经济压力)④提供增值服务(质子重离子、住院垫付、就医绿通等)

今天推荐的6款产品,以上4点都做得不错。

按照保障期限不同,能分两类。

保证续保20年的:

医享无忧(蓝医保)平安e生保·长期医疗好医保(20年版)

金医保

长相安

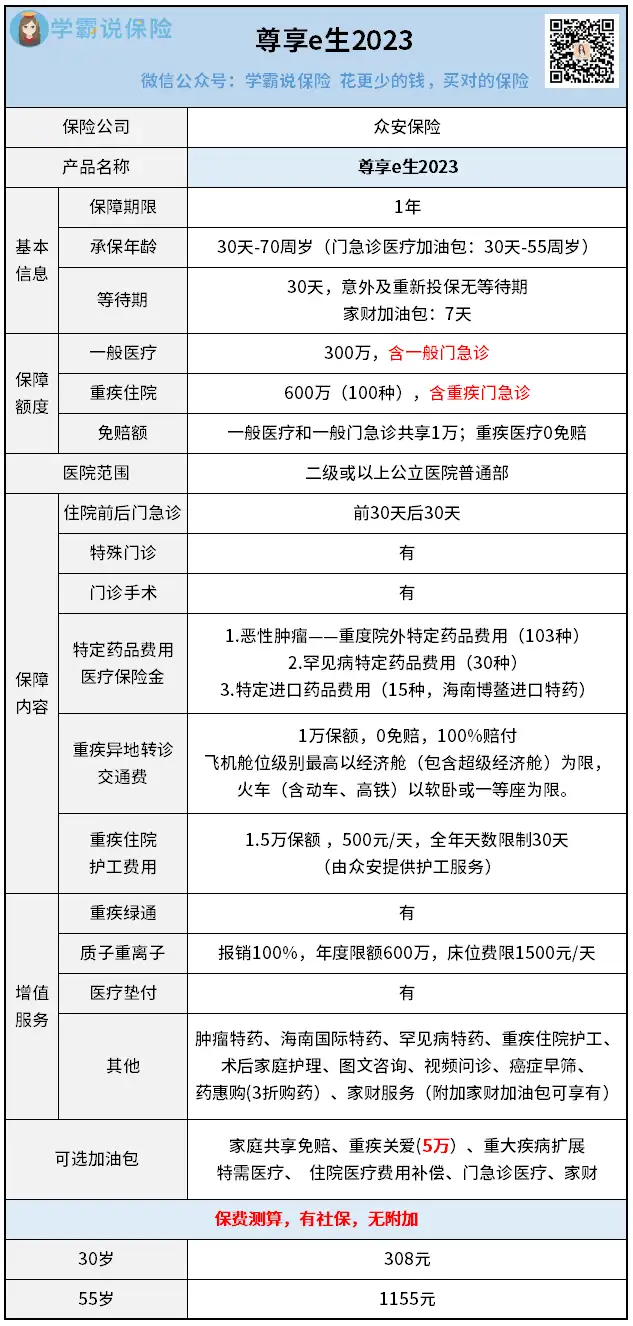

1年期的:尊享e生2023

02

保证续保20年的

百万医疗险发展到现在,各家都设计得差不多。

这5款产品,基础保障没有缺失。

大到重疾住院,小到住院前后的门急诊费用,都能报销。

主要的区别点在于细节,接下来我也会一一分析。

1.投保门槛:

一方面是年龄限制。

平安e生保最严格,最高55岁能买。

然后是金医保和好医保(20年版),它俩承保年龄上限为60岁。

虽然不是最高,但它俩不做体检要求,能省去挺多麻烦。

而长相安70岁,医享无忧65岁还可以投,

但55岁以上需要提供体检报告。

另一方面是健康告知。

金医保问得没那么细致,买上的机会比较大。

相比长相安和医享无忧要好一些。

不过它没有人核通道,也就是说智核不过就没法买了。

而长相安和医享无忧都可以人工审核。

所以单就投保这块,很难说哪款更优秀。

2.免赔额与累计赔付限额:

医享无忧、好医保和平安e生保的免赔额,就是常规的免赔1万。

金医保、长相安的免赔额,却是可以递减的。

金医保:前3年无理赔,每年可递减1000元,最低减至7000元。长相安:前一年无理赔,下一年可递减1000元,最低减至5000元。

其中金医保发生重大疾病时,免赔额为0,这点优势很明显!

另外5款产品中,只有好医保(20年版)没有累计赔付限额,

其他几款都累计赔付限额800万。

20年累计800万的医疗保额够不够?

我觉得是足够了。

如果不够,那我们买的50万保额重疾险就有点苍白无力了。

3.抗癌特药保障:

金医保优势明显,

无论有无经过社保报销,都能按100%比例报销。

目前大部分百万医疗险对抗癌特药的赔付规则,是下面这样的:

以有社保身份投保,但社保目录内药品未经社保报销,赔付比例60%;其余情况赔付比例100%。

长相安和医享无忧皆是如此,只不过医享无忧的可报销药品种类相对少一些。

表现最差的是好医保(20年版),最高只能报销 90%,

而且需要跟住院医疗共享 1 万元免赔额。

并且,比较重要的CAR-T药,它也不保,这个就挺伤的。

给它们抗癌特药的表现排个序,大概是这样:

金医保>长相安>医享无忧>好医保 。

4.续保规则:

续保对于一款百万医疗险来说很重要。

上述5款产品,都是保证续保20年。

在此期间,无论是生病、理赔、产品停售,都是续保无忧的。

保证续保期满后,要分情况:

产品没停售→需保司审核同意;产品已停售→不能再续保;

但好医保(20年版)有点特殊,它承诺可免健康告知续保升级至公司指定的其他医疗险产品。

这就挺有想象空间了...

5.增值服务:

核心的预约专家、安排住院/手术、质子重离子、住院垫付等增值服务,

这几款产品都有包含。

不过我问了官方客服,平安e生保把增值服务都砍了。

同样出自平安的产品,长相安却有16项增值服务,使用不限制疾病。

还有专门的服务手册,非常人性化。

只是要在特定的医院使用,有点点局限。

具体医院清单太长了,我就不贴出来了。

感兴趣的朋友,可以文末扫码找专家拿哦~

6.价格对比:

最后,我们再来看看价格。

大多数年龄段,金医保总会便宜那么一点点。

而且它以家庭为单位投保,也是最优惠的。

与长相安类似:2人95折,3人9折,4人及以上85折。

所以整体来看,性价比很不错。

比较下来,你认为哪款最值得买?

我相信大部分伙伴仍是云里雾里。

每一款都有优缺点,没有一款能谈得上具有绝对优势。

我觉得相对而言,金医保更值得考虑一些。

一来它的抗癌特药保障更好、重大疾病0免赔、保费相对便宜;

二来免赔额可无理赔递减,多人投保有保费优惠,还可共享免赔额。

03

一年期产品

一年期百万医疗险尊享e生系列说第二,没人敢说第一。

作为众安的顶梁柱产品,它的稳定性很强。

上市8年,做了20多次升级,目前是2023版:

首先是投保年龄,和长相安一样,70岁都能买。

还不用体检哦,挺人性化的。

就算是有一些慢性疾病,也很容易通过核保,比较适合老人买。

然后是核心保障方面——

①报销全时门急诊费用

常规的百万医疗险,只报销住院期间的医疗费用。

而尊享e生2023做了弥补——报销全时门急诊。

简单理解:因感冒发烧等小病去看门急诊,后续就算不住院,也能报销。

② 抗癌特药保障好

累计可报销148种药品费用,诚意满满。

③ 两项特色保障

重疾异地转诊交通费用保险金+重疾住院护工费用保险金。

对于异地就医的交通费、护工费,也能报销一部分。

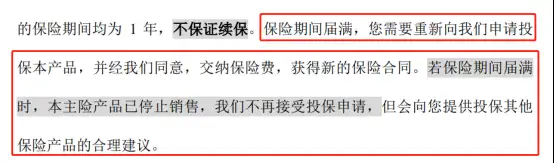

唯一美中不足的,是这款产品不保证续保。

因为众安是财险公司,不能跟进开发销售20年保证续保的百万医疗险。

所以买不了前面的优质产品,又或者是高龄人群的朋友,

可以重点考虑下它。

秋阳的小点评:

以上6款产品,我不能说谁是最合适最无敌的。

每一款都有其适合的人群。

但要是能买上保证续保20年的,那还是建议优先考虑。

百万医疗险看似是最简单的保险,只会默默报销医疗费用。

但它的健康告知,却是四大险种里最复杂最严格的。

往期推荐

往期推荐