前阵子,我跟大家分享了自己买的养老年金。

视频发布后,直到今天仍有好多朋友问我:

要是现在买养老年金,该买什么产品?

正好最近,保险预定利率3.0%的时代正式到来。

年金险市场变化很大,今天来给大伙盘一盘产品。

01

本月能上榜的新品有4个:

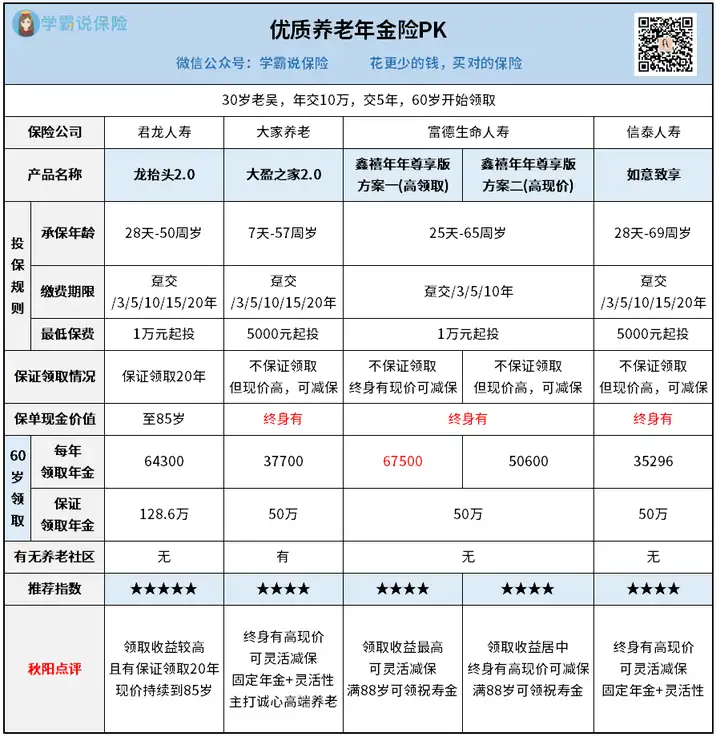

君龙龙抬头2.0

大家大盈之家2.0

富德生命鑫禧年年尊享版

信泰如意致享

投保规则大同小异,

我写的很详细,大家看图就好。

关键对比,还得往下看哦~

02

收益方面,4个核心点:

一、能领多少钱?

我拿30岁的老吴来举例吧,他打算每年拿10万来买年金险。

如果他60岁开始领取养老金,每年能领多少钱呢?

一对比就可以看出,趸交/3/5/10年情况下,

单年领取最高的,是鑫禧年年尊享版(方案一)。

龙抬头2.0则排第二,但在15/20年交强势登顶。

你发现没?

这里面大盈之家2.0和如意致享,领的钱几乎要砍半。

收益这么低,那它俩凭啥上榜?

因为它们开外挂了,凭借终身高现价弥补了年金的差距。

没错,类型与当初的爆款如意永享是一样的。

我拿款增额寿来和它们对比,你看看:

它俩的现金价值都很高,足以媲美金盈卫2号。

比如大盈之家2.0,在开始领养老年金前,现价比增额寿还高。

这意味着啥?

你可以一边每年领钱,又一边从高收益小金库里拿钱。

等于买一个年金险,还送了一个灵活取用的增额寿。

满足你既要固定领取,又要灵活取用的需求。

不过提醒一句,

从小金库里取钱出来,每年到手的年金也会减少。

加上本来年金就不太多,如果看重长期领钱的,就要慎重点了。

二、是否有保证领取?

保证领取,你理解为「一定能拿到的钱」。

比如这里的龙抬头2.0,能保证领取20年。

要是刚领了5年养老年金不幸去世,剩下15年未领的保险公司也会把钱一口气赔下来。

其他几款,它们所保证领取的仅仅是已交保费。

但,这并不意味着不好。

毕竟属于终身高现价型年金,还可灵活减保。

其实每一款都独具特色,各有优劣。

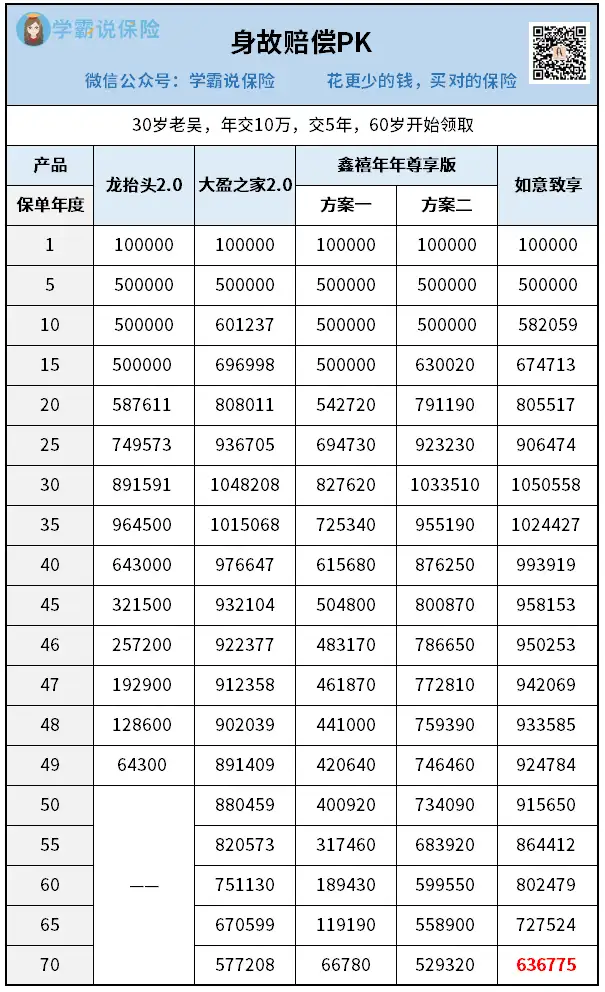

三、身故能赔多少?

上面咱们聊了保证领取,举了身故的例子。

其实,年金险也是有相应的身故保障的。

当然,产品有别,身故保障能力自然也不同,

具体参考下图:

龙抬头2.0的身故赔付,只持续到79岁...

是4款产品中最少的!

剩下的3款,无论啥时候挂了,都能赔,

这点很不错。

尤其是如意致享,身故保障赔付得最多。

所以如果是对身故保障看得比较重,

那么大盈之家2.0、鑫禧年年尊享版和如意致享可以重点关注。

四、投资回报率(IRR)高不高?

IRR是衡量理财险收益的核心指标。

考虑不同人的预期寿命不同,我拿80岁和100岁来给大家测算下:

只看保到80岁的话,鑫禧年年尊享版(方案一)能跑出3.32%的IRR,

很强啊。

而且它挺有意思的,到88岁后还能领一笔祝寿金。

收益当之无愧的第一。

IRR排第二的龙抬头2.0,胜在有【保证领取20年】。

这种设定,我觉得是挺稳妥的。

看你更看重哪个方面~

03

除了收益,养老社区也是许多朋友看重的点。

不过这次榜单的产品,仅有大盈之家2.0有养老社区。

每次提到大家的养老年金,我都会夸一下他们的养老社区。

开在城市核心区,周边设施齐全+交通便利。

比如友谊养老社区,建在北京二环内,紧邻友谊医院。

这地方,就算有钱也不能随便去~

附近就是协和医院,平时步行就能去天安门,故宫,天坛公园。

入住门槛也挺友好的:

只需25万总保费,就能拥有四个旅居疗养社区入住资格。

总保费超过200万,还能入住核心地段养老社区。

这里提醒一句:

养老社区虽好,但绝不是选择一款养老年金的理由。

这点大家别本末倒置了。

每次听到有人为了太平、泰康的高端养老社区,专门去买了个养老年金,

我就一脸问号。

不至于吧?

又不是住进去不用花钱,只是锁定了个入住资格...

当然啦,要是产品自身牛x,那当我没说。

最后哔哔两句。

以上4款产品各有优劣。

我展示出来的,是挑选养老年金险的全过程。

具体是否跟你的实际情况匹配,还需要深入了解。

而且你的年龄、性别、投入计划、领取时间都将影响收益情况。

得出的结论不太一样。

所以不想挑错误终身的话,最好扫码找专业人士帮你一起研究下。

往期推荐

往期推荐