今年以来,养老话题一直很火。

因为无论讨论啥,好像都可以扯到养老。

延迟退休、利率下调、出生人口跌破800万、丁克...

一来二去,大家对养老这事儿都有了危机感。

身边朋友,甚至是公司其他部门的同事,都来找我做推荐。

作为业内人士,我挑产品的眼光一向很毒。

榜单那几款,其实已经是优中选优的存在。

而其中最得我钟意的,是这两款:

大家—鑫佑所享、光大永明—光明慧选。

01

光明慧选和鑫佑所享,两款扛把子产品。

前者,养老年金险界的老前辈;后者,则是原本福满满的延伸版。

两款产品大体来看,区别不大:

① 起投门槛接近

都是5000元起投,可选多种缴费期限。

尤其长缴,最大限制分别是30年、20年。

对我们打工人而言,就非常适合用作长期定投。

每年2万*20年,缴费压力小不说,到手的养老金也足。

② 保证领取20年

光明慧选和鑫佑所享,都保证领取20年。

在此期间不幸身故,会一次性给付剩余未领年金。

无论如何,我们都不会亏本。

并且,两款产品的年金最早领取时间也一致:女55周岁,男60周岁。

③ 可对接养老社区

现在很多年轻人,都钟情于养老社区。

这两款产品也提供,满足一定保费要求,即可对接。

光明慧选→光大养老社区,最低30万;

鑫佑所享→大家养老社区,最低25万。

入住门槛不算高,社区环境也相当不错。

以上,是光明慧选和鑫佑所享的三个相似之处,

它俩的细微区别,主要表现在这两点上:

① 保障期限、承保年龄

光明慧选可选定期版、终身版,承保年龄上限为60周岁;

鑫佑所享只有终身版,承保年龄上限为54周岁。

相比之下,光明慧选的受众会更广一些。

特别提醒:6月30日后,光明慧选将停止45周岁以上被保人投保。

还在犹豫的朋友,最好抓紧时间了解、入手。

保不准哪天,它就下架了。

② 收益

光明慧选定期版,有满期金可领;鑫佑所享,有3笔祝寿金可领。

两款产品,到底谁的收益表现更亮眼?

我以上周接待一位朋友为例,展开给你们讲。

02

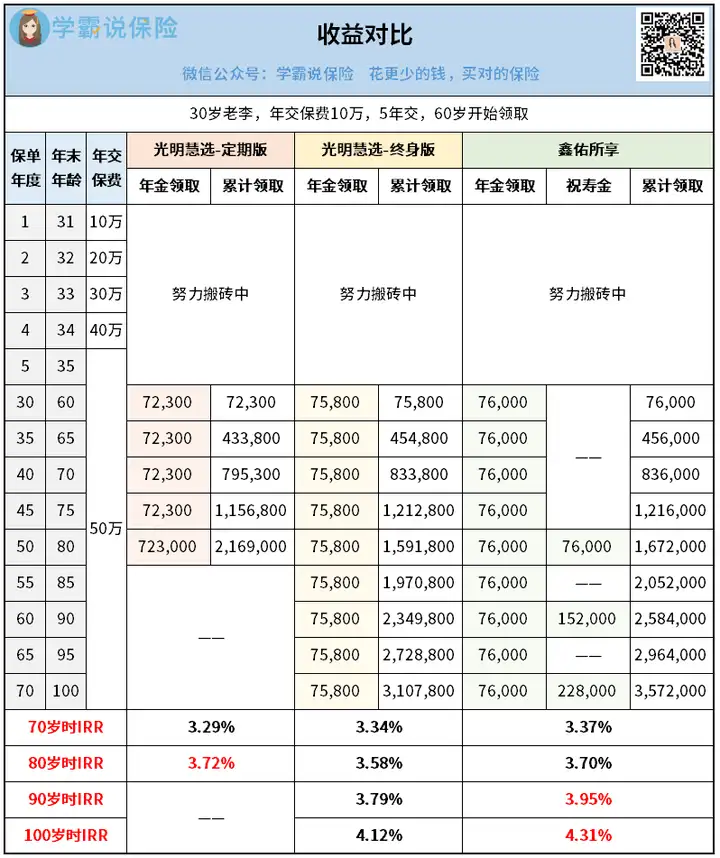

我这个朋友,咱们就称呼他为老李。

老李今年30岁,是某公司高管,年收入35万左右。

目前是黄金单身汉一枚,所以他打算提前落实养老的问题。

按照老李的计划,他每年投10万,60岁开始领取。

光明慧选和鑫佑所享的表现如下:

选择趸交、3/5/10年交,鑫佑所享的单年领取金额最高。

若是选择15/20年交,则是光明慧选终身版最高。

老李当场表示:光明慧选定期版可以直接淘汰了。

我:??非也啊!

因为还有一组数据不能忽略——IRR。

假设老李选择交5年,那么当他领到80岁时,

光明慧选定期版的IRR全场最高,足有3.72%。

原因很简单,因为光明慧选定期版有满期金可以领。

当老李80岁时仍健在,保司就会一次性给付10倍年金,很香。

对于本身就想买定期产品的朋友,那就选光明慧选定期版,不用纠结。

不过老李的愿望是活到老领到老,更倾向于保终身的。

那就是,光明慧选终身版和鑫佑所享二选一。

它俩的单年领取金额,基本无差,就二百块。

但为啥后期,鑫佑所享的IRR比光明慧选定期版高?

根本原因,在于鑫佑所享的祝寿金。

上面的表格大家也看到了,老李80/90/100岁时,都是额外领了钱的,分别是1/2/3倍年金。

这个就是鑫佑所享的祝寿金,只要老李活到岁数了,就能拿钱。

当时我问他:你觉得你能活到80吗?

他回答:必须的,现在医疗水平这么发达,不慌。

最搞笑的是他还说:80/90/100岁有祝寿金,儿孙都对我有盼头了,我看到时候谁敢不敬着我。

好现实啊,但是好有道理。

所以老李最后,坚定不移地选择了鑫佑所享。

如果你也和老李一样,倾向于保终身的产品,我也会更推荐鑫佑所享。

一来,年金领取金额要比光明慧选高那么一丢丢;

二来,它有三笔祝寿金设定,领到就是赚到。

03

光明慧选、鑫佑所享,两款产品各方面差距其实不大。

无论是入场门槛、收益、养老社区,甚至一些其他保障,

用作养老规划,它俩都是目前数一数二的存在。

偏向保定期的,我更推荐入手光明慧选定期版;

偏向保终身的,我更推荐鑫佑所享。

大家按需入手,就不会出错。

往期推荐

往期推荐