这段时间,增额寿下架得太猛了。

原因是预定利率要下调,都在疯狂跑路...

上个月增多多3号【10/15/20年交版】、万年禧两全险和金玉满堂2.0都是光速离场。

就连养老年金险,福满满和养多多3号,据说这两周也要拜拜了。

挺愁人啊,监管这手就没停过。

是不是觉得很慌?不知道要不要上车?

别急,秋阳今天给大家带来了几款表现不错的增额寿。

01

谁的收益最高?

选增额寿,核心肯定是看收益。

这次的新秀有点多,我简单介绍下入围的六大高手。

昆仑健康保险——增多多3号富德生命人寿——康乾3号·瑞祥人生和泰人寿——鑫享福弘康人寿——金满意足3号爱心人寿——映山红2.0太平洋人寿——鑫相伴(尊享版)

下面我就分3种常见缴费方式(3年交、5年交、10年交),给大家演算下这6款产品各自的收益情况。

以0岁男宝,年交5万保费为例。

【3年交,总投入15万】

回本最快的,当属康乾3号·瑞祥人生(以下简称康乾3号)。

收益也是,康乾3号在投保1-7年领跑。

再往后,映山红2.0当了两年老大,不过很快被增多多3号反超。

第10年开始往后,增多多3号直冲云霄,牢牢霸榜。

保单第30年,IRR高达3.476%,妥妥的头牌。

保单第60年,IRR高达3.495%,无限趋近3.5%。

这个收益,放到全市场的增额寿产品里,也是最顶尖的。

【5年交,总投入25万】

5年交情况和3年交差不多,我就不再重复了。

反正比来比去,你会发现——

增多多3号在3/5年交情况下,太有统治力了。

也难怪监管一直紧盯着,

先是下架了10/15/20年交版本,再是限额销售...

我看了下,截止发文,目前仅剩7400多万的额度。

有想法入手增额寿的朋友,得抓紧时间了。

【10年交,总投入50万】

注:增多多3号(10年交)已下架,此处是为了参考对比。

10年交,赛道的风景又不一样了。

回本最快的是映山红2.0,第8年就回本。

最慢的是鑫享福,第11年才回本。

收益方面,金满意足3号领跑1-7年。

接下来,映山红2.0、增多多3号、金满意足3号相继反超了几年。

重头戏来了,

第20年开始,新晋黑马鑫享福称王了。

一路狂奔,冲刺到最后都是冠军。

看到这,你会不会有点小迷茫?

怎么不同缴费方式下,收益之王的宝座变来变去的。

到底买哪个好呀?

这恰恰说明了,我选的这几款优质产品,收益其实很接近。

选哪款,得看你的个人实际情况。

毕竟,收益不是买增额寿的唯一标准。

不同人适合不同产品,所以我一直在更新榜单,为大家提供多种选择。

02

谁的减保最灵活?

买增额寿除了看收益,还要看减保规则。

毕竟减保规则越宽松,咱们取钱就越痛快。

我扒了一下上述几款产品的减保规则,做了对比:

你发现没,已经没有减保无比例限制的产品了。

上个月还有金玉满堂2.0,

现在呢,能灵活减保的产品越来越少。

多数都以【基本保额的20%】或是【所交保费的20%】为限。

比如你看增多多3号、金满意足3号、鑫相伴(尊享版)和映山红2.0的减保规则——

通俗理解,最快5年内,就可以把绝大部分钱取完,还不错。

也是当下的主流设定~

而康乾3号和鑫享福,减保就没那么友好了。

它俩要求:【不超过累计已交保费的20%】。

比方说,老吴买了一款增额寿总保费100万,那每年能领取的现金价值上限,就是100万*20%=20万。

要是现金价值刚刚回本后就减保,其实和按保额减保的差距还不太大。

那几十年后呢?

保单现金价值已经变成了200万,300万。

按保费减保,我们还是每年只能减保取现20万。

这种减法,太局限了。

03

谁的保单贷款利率最低?

通过收益和减保这两方面,其实已经能确定产品了。

不过,增额寿还有一些隐藏的附加功能:

比如,保单贷款、隔代投保、第二投保人、对接信托等。

其中,比较实用的是保单贷款。

为什么要在意贷款利率?

因为它,关键时候能救急。

当你突然需要用钱的时候,可以以保单为抵押,向保司借一笔钱。

不用上征信,填写申请资料就行。

一般2-3个工作日到账,非常适合做生意或资金流比较大的朋友。

所以,保单贷款利率高低,决定了你用这笔钱的成本。

那自然是,越低越好咯。

可以看到,利率最低的是弘康的金满意足3号,只要4.5%。

其次就是增多多3号,5%也不错。

剩下的几款,都是5点几的利率,差不了多少。

你看着选就行~

04

谁的公司实力最强?

产品背后的承保公司,是很多人关注的重点。

买没听过的保险公司,心里总是放心不下。

你是不是,也有过类似的担忧?

其实根本不用担心,增额寿的本质是长期人身险。

一旦遭遇风险,是会由接手的保险公司兜底的。

这可不是我瞎吹,因为《保险法》就是这么写的:

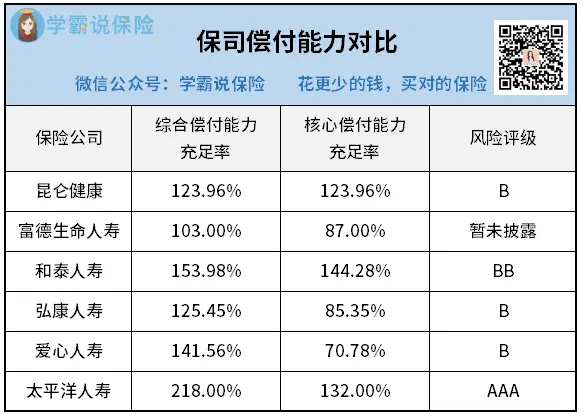

实在担心的朋友,我也专门找了这6款产品对应公司的偿付能力↓

一目了然,6家公司的偿付能力和风险评级都在合格线以上。

保单刚性兑付问题,你可以放宽心啦~

重点还是放在,收益、减保和保单贷款。

以及,产品和自己的需求是否相符。

简单小结:

综合各方面,想要3/5年交,减保灵活的朋友,首选增多多3号。

想要10年交的朋友,可以考虑下鑫享福和金满意足3号。

前者10年交收益第一,虽然减保有瑕疵,但能通过拆单投保来避免。

后者10年交收益第二,且减保灵活,保单贷款利率最低。

大家根据自己的实际情况来选就行~

05

秋阳的小点评

在最近下架的这波漩涡里,什么阿猫阿狗产品都会来蹭热度。

在这我也提醒大家,不是所有的增额寿都能达到以上这6款产品的水准的。

大多数增额寿复利收益率在3.2%、3.3%左右,还有一大堆限制规则...

买之前一定要擦亮眼睛,注意辨别。

买错了可不好换~

往期推荐

往期推荐