百万医疗险,这类产品真的好用不贵。

我一直以来的观点是:

只要符合年龄及健康要求,每个人都要有百万医疗险。

你想啊,买一份百万医疗险,

小孩及中年人每年只需100-300块钱,50-60岁一千多也都能解决,60岁往上要稍微贵一些。

就这价格,能提供每年最高几百万的医疗费用报销额度。

还要啥自行车啊?

正在看这篇文章的朋友,如果你还没有买百万医疗险。

我真的建议,赶快去买,不要拖。

01

挑选指南

在盘点产品前,为照顾新朋友,

我还是简单提一下百万医疗险的挑选要点:

①续保条件友好(优选保证续保期限长的,目前最长为20年)②提供抗癌特药保障(报销院外购药,缓解经济压力)③提供增值服务(质子重离子、住院垫付、就医绿通等)

今天推荐的4款产品,将以上3点做到了极致。

它们分别是:

医享无忧(蓝医保)、平安e生保·长期医疗、好医保(20年版)、尊享e生2023。

我们一个一个来说。

02

3款保证续保20年期产品

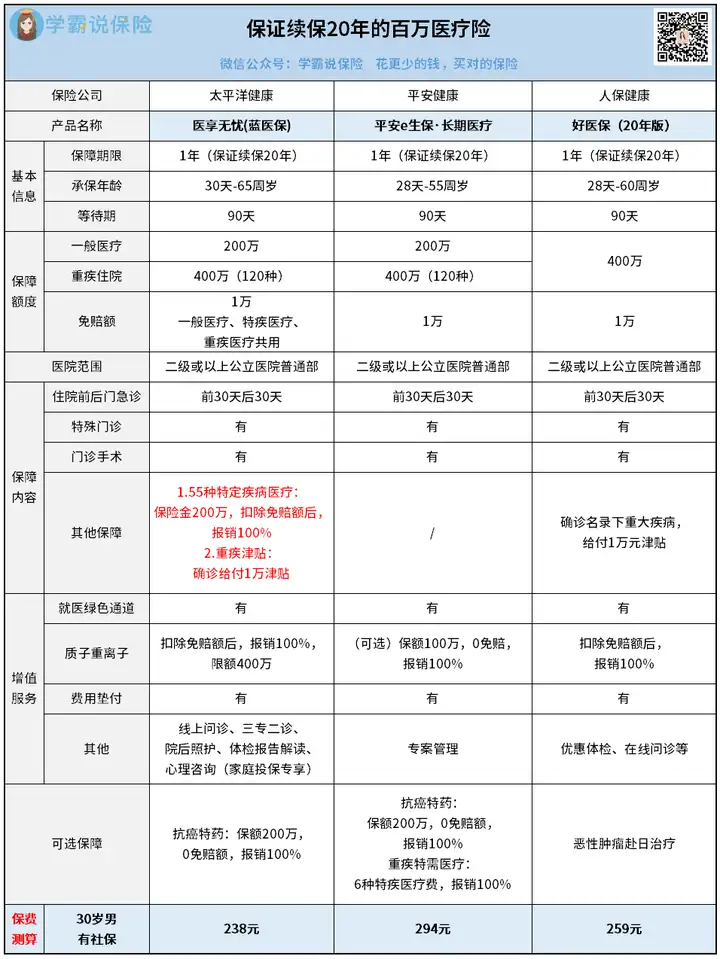

医享无忧(蓝医保,以下简称医享无忧)

老牌保险公司太平洋出品,实力不用多说。

它最牛的一点在于不偏科。

无论是基础保障,还是增值服务,都360度无死角!

从医享无忧上线后,至今还没有一款产品,是它的对手。

欢迎来打脸~

我简单说一下它的亮点:

1.基础保障全,价格低

一般住院、特殊门诊、门诊手术、住院前后门急诊这些都有。

定价方面也不跟你玩虚的,

在本就比同类产品低的基础上,推出家庭投保优惠。

三人及以上投保家庭版,最高可享85折费率,还共享1万免赔额。

2. 癌症保障到位,增值服务贴心

医享无忧的癌症保障,可圈可点。

质子重离子:400万保额,扣除免赔额后,100%报销抗癌特药(可选):200万保额,0免赔额,100%报销

赔付比例高就算了,抗癌特药还写进合同。

如果附加,就可以和主险一样,给我们提供持续20年的保障。

单冲这点,就值得买~

另外,医享无忧还附赠优质的增值服务。

像就医绿通、质子重离子服务以及住院垫付等,这些可以在关键时刻帮上大忙。

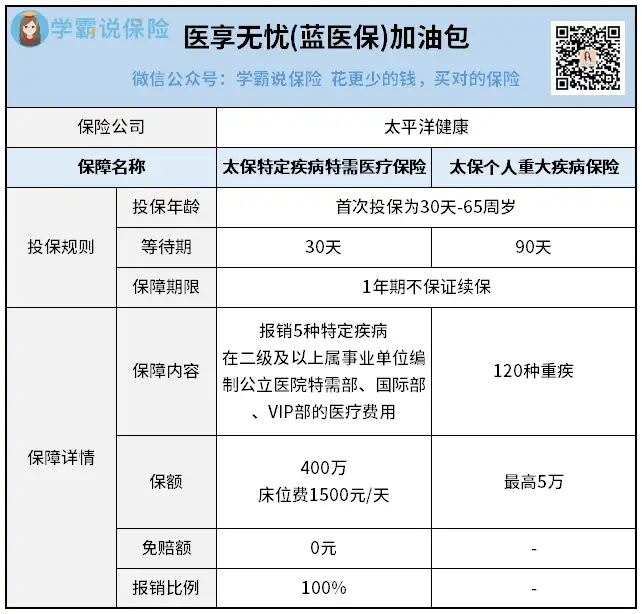

3.新增2个加油包(已上线)

这两个加油包,是针对重疾保障的。

确诊相关重疾,可报销医疗费或给付对应保额。

看重重疾保障的朋友,可以选择附加,一年也就几十块。

挺划算的~

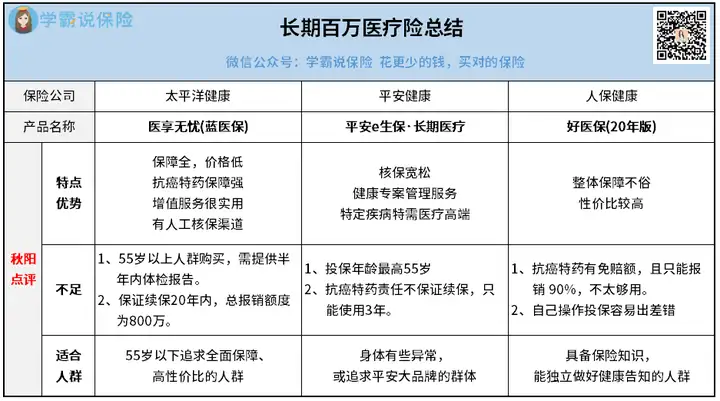

当然啦,一款产品不可能完美无暇,医享无忧也有小缺点:

那就是55岁上的人群买的话,需要提供半年内的体检报告。

所以,我会建议55岁以下的朋友选它。

接下来两款,作为买不了医享无忧的备选。

平安e生保·长期医疗(以下简称e生保)

这款产品的基础保障,没有什么硬伤,该有的都有。

但它的院外购药,不够完美。

没写进主险条款,只是附加险。

并且患癌后,只保证报销3年。

好在核保有一定优势:抑郁症、肺结节有机会除外承保。

身体有点小毛病的朋友,可以考虑下e生保。

好医保(20年版,以下简称好医保)

作为支付宝蚂蚁保的王牌产品,

它的大体保障,与医享无忧大差不差。

优势在于:

56岁到60岁的朋友,不需要体检就能买;背靠支付宝的巨大流量,稳定性很高。

不过也有两个小瑕疵:

1.院外购药不如医享无忧

好医保的院外购药只能报销90%,比医享无忧少了10%。

千万不要小看10%的差距,肿瘤院外购药可是特别贵的。

一盒药动不动好几万,还得长期吃...

2.全程自助

支付宝的保险客服,有点一言难尽。

亲身体会,当你过健告时,

不知道是否符合、或者某项条款责任不清晰?

想找个人咨询下?挺难的。

要是随便买了,以后理赔可能就要出乱子了!

所以,如果你对保险不是很了解的话,买好医保还是要慎重一点。

以上,

三款产品各有小缺陷,但整体性价比很高。

这里我附上个人建议,帮助大家更好选择:

另外,最近不少小伙伴找我抱怨:

说百万医疗险能续保的时间,太短了。

即便像刚刚提到的这三款“顶流三巨头”,也只能保证续保20年。

好像不太够用呀?

尤其是给父母买,假设父母现在50多岁,20年后也就70多岁。

之后怎么办?

呃...确实是个问题。

可是现在20年保证续保,已经是保险公司能给出的极限了。

再长,就算保险公司想给,监管也不允许。

我们能保证的,就是眼下的20年内。

这点,大家心里要有数啊~

03

1年期产品

当然啦,一年期的百万医疗险也不是不能买。

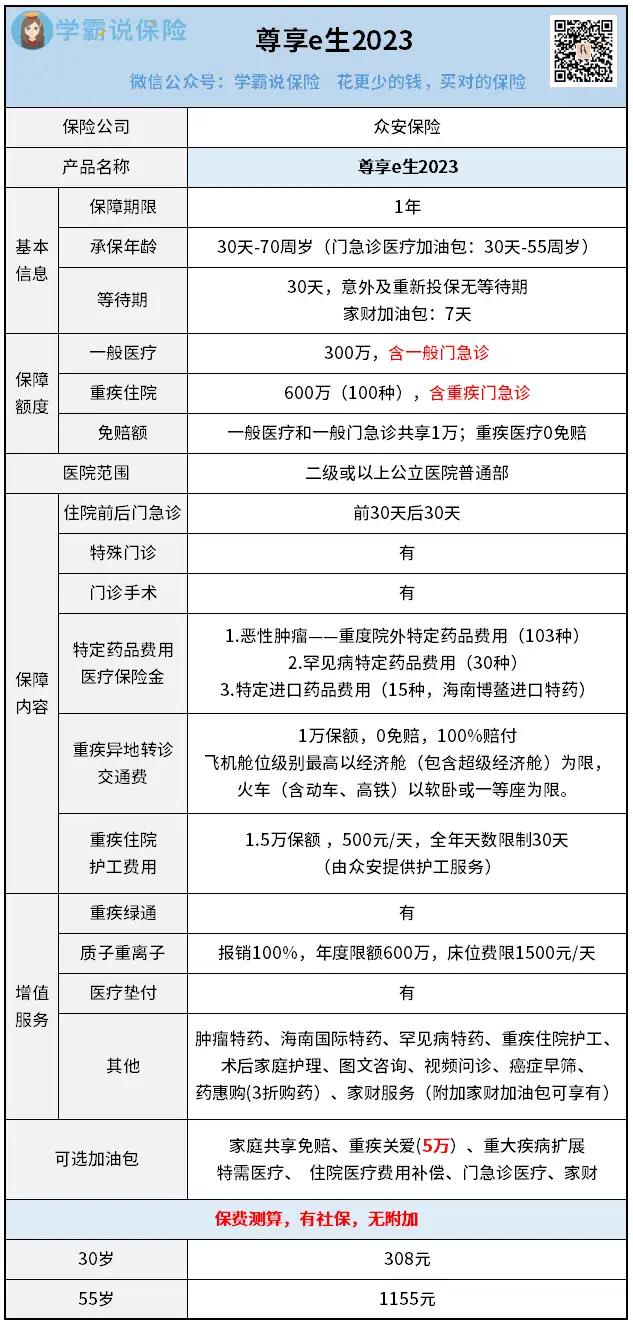

像众安出的尊享e生系列,也很稳定。

它算是市面上最早的百万医疗险,前期积累了大量客户。

上市8年,已经升级了20多次,现在最新款是2023版。

再加上,尊享e生系列每年为东家贡献了一半以上的保费收入,妥妥的“摇钱树”产品。

我想不出意外的话,众安不太可能主动停售尊享e生系列。

废话不多说,直接上保障图:

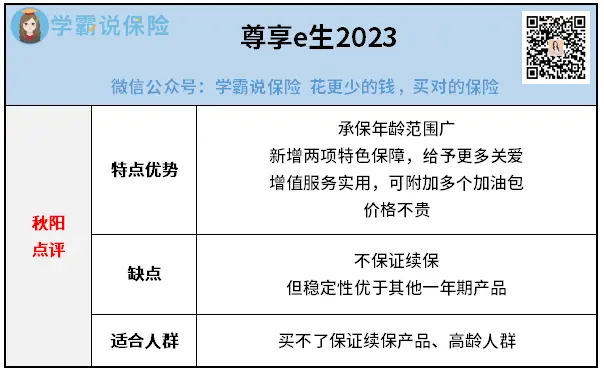

除了不保证续保,尊享e生几乎没缺点:

1.报销全时门急诊费用

简单理解:

因小病痛/患重疾去看门急诊,后续就算不住院,符合条件也能报销。

2.报销药品范围广

尊享e生2023的抗癌特药保障,可报销:

103种恶性肿瘤-重度院外特定药品30种罕见病特定药品(涵盖13种罕见病)15种海南博鳌进口特药

涵盖面极广,值得点个赞~

3.新增贴心保障

重疾异地转诊交通费用保险金、重疾住院护工费用保险金等等。

虽然说额度不算特别高,但至少能缓解一部分压力。

所以,如果买不了保证续保20年的,或者高龄人群,

我会建议考虑下尊享e生2023:

04

常见问题解答

1.百万医疗险保额越高越好吗?

不一定。

你看人家名字都叫百万医疗险了,那保额基本都是百万打底。

你觉得,治病一年要花上百万吗?

通货膨胀应该还没到这个地步吧。

所以呢,报销额度上限不追求高,够用就行。

重点应该放在:续保条件友不友好、院外购药给不给报销和能不能安排就医这些。

2.百万医疗险和惠民保一样吗?

差别很大。

为了方便理解,我简单描述一下两者区别:

免赔额:百万医疗险就1万,惠民保普遍是2万;报销比例:百万医疗险100%,惠民保普遍80%;院外购药:优质百万医疗险可以报销,大部分惠民保不行或比例低;价格:年轻人买百万医疗险也就一百到三百,但保障全面秒杀惠民保。稳定性:好的百万医疗险可以保证续保20年,但惠民保就一年期。

所以,有条件的还是直接买百万医疗险。

买不了的,再考虑惠民保。

3.所有医院都能报销吗?

这得看,你买的百万医疗险条款怎么写的。

通常情况下,百万医疗险报销医院范围是二级或以上公立医院。

咱们日常去看病的医院,大部分就在这个范围里。

而像私立医院、公立VIP部、特需部和国际部这些,往往是高端医疗险的就医范围。

有条件的,买一份高端医疗险也很不错。

05

秋阳的小想法:

最近没有什么能打的新产品,来来去去就那几款。

大概是,保险公司卷不动了...

我觉得,看完今天的文章,你至少能搞定自己和家人的百万医疗险。

像医享无忧,就特别适合一家老小买,还能打折。

当然啦,前提是年龄及健康要求都符合。

不然就是,另一个话题了。

往期推荐

往期推荐