去年,增额寿吃的苦头不少,不断被下架和被点名。

上个月,它又迎来新一轮敲打,出现在“负面清单”上。

说到底,还是因为收益太高,风头太盛了!

多次洗牌后,增额寿的顶尖选手已经日渐稀少。

老产品我最看好的还是增多多3号,历经风雨而不倒。

另外也有一些收益亮眼的新产品,市场呼声很高。

到底谁更能打?一起来PK看看吧。

01

收益谁更高?

这次入围榜单的产品比较多,我先给大家列个名单。

昆仑健康——增多多3号瑞华健康——乐享一生弘康人寿——金玉满堂2.0弘康人寿——金满意足3号利安人寿——鑫利来(金珏版)富德生命人寿——康乾3号·瑞祥人生和谐健康——喜多多

七匹骏马,到底谁能驰骋千里,所向无敌?

首先来比较一下增额寿的核心竞争力,也就是现金价值。

下面我就拿3种最常见缴费方式(3年交、5年交、10年交),给大家演算下这7款产品各自的收益情况。

以30岁男性,年交5万保费为例。

3年交,总投入15万

3年交的方式,战斗场面非常精彩。

乐享一生是一匹烈马,第4年就回本了,速度惊人。

其他产品陆续在第6-9年回本。

乐享一生抢跑5年之后,被喜多多反超了4年。

但是第10年起,收益的王冠就落到了增多多3号头上。

康乾3号·瑞祥人生实力也不赖,中途跑赢过增多多3号。

大体来说,它俩几乎是并驾齐驱,难分上下。

到了大后期,增多多3号凭着超强韧劲,称霸到了最后。

第60年,它的IRR高达3.487%,一流水平了。

5年交,总投入25万

5年交的情况下,战斗秩序相对规整一点。

1-5年是乐享一生领队,6-9年则是鑫利来(金珏版)带头。

但很快,残酷的赛场又淘汰了它们。

这说明赢在起跑线不算赢,关键还是看中后期收益如何。

第10年起,增多多3号又开始冲锋,

领跑了十几二十年,然后被康乾3号·瑞祥人生替代。

康乾3号·瑞祥人生耐力不错,中后期一直是第一名。

10年交,总投入50万

10年交,赛道的风景又变了。

早期来看,乐享一生有所进步,这次领跑了9年。

接下来,增多多3号、金玉满堂2.0相继反超了几年。

20年之后,新晋黑马金满意足3号就封王了。

一路狂奔,冲刺到最后都是冠军。

也是让人挺意外的,新生代力量居然这么强。

看到这里,你会不会有点迷茫?

3/5/10年不同缴费方式下,收益之王的宝座变来变去的,到底买哪个好?

这说明我选的都是第一梯队产品,前几名的收益其实都很接近。

还有,收益不是买增额寿的唯一标准。

为了买到真正适合自己的产品,我们还要考虑减保规则、投保范围、保单贷款利率、公司背景等因素。

不同人适合不同产品,所以我一直在更新榜单,为大家提供多种选择。

增额寿榜单下面我再来分析一下挑选增额寿的其他标准。

02

减保灵不灵活?

赛马的人,挑马时除了测试马力,还会揣度马的脾气。

否则即使是千里马,如果不能为己所用,那也白搭。

增额寿也一样,收益高仅仅能说明本领强,但更重要的是,它的本领能不能被我们利用。

而判断增额寿好不好用,最关键是看减保功能。

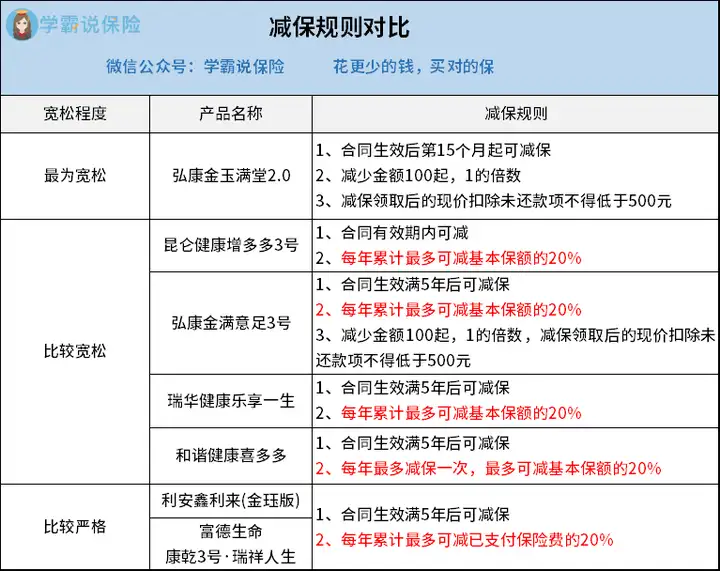

我对比了一下这7款增额寿的减保规则:

宽松程度我排好序了,一目了然。

弘康的增额寿曾经是出了名的减保宽松,从金玉满堂2.0还能看得出来。

但是到了最新一代产品,金满意足3号,就明显受到了打压:

“每年累计最多可减基本保额的20%”

这条规则,也是目前市场上多数产品都被迫戴上的“镣铐”。

说明增额寿的监管已经越来越严,早点上车,就可以少受很多限制。

03

保单贷款好不好?

根据收益情况和减保功能,我们已经可以初步选定增额寿了。

但是也有朋友考虑更周全一些,想再看看保单贷款功能。

这也算是一个增加增额寿灵活性,非常好用的功能了。

如果你担心增额寿在回本之前,突然急需用钱,

又或者因为减保限制无法取出足够的钱,就可以用保单贷款。

不用上征信,就能以较低的利率来向保险公司借钱。

判断标准很简单,看利率,越低越好。

最低的是弘康人寿的金玉满堂2.0,只要4.5%。

其次就是增多多3号和鑫利来(金珏版),都是5%左右。

对于未来资金周转需求较高的朋友,可以从这3款里面选。

其他的,如果你不介意借钱利率偏高,就随意吧。

04

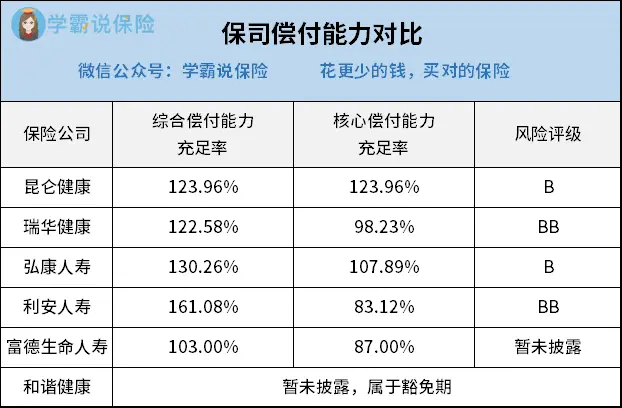

偿付能力够不够?

最后再说一个大家可能有所顾虑的底线问题。

因为买增额寿,我们往往是用来规划人生的大额支出。

这笔钱的重要性,不言而喻。

那怎么保证,我们现在放进去增额寿的钱,未来一定能取出来呢?

这事我说了不算,大家看《保险法》第九十二条就好了。

增额寿榜单增额寿的本质是寿险,即使有极端情况出现,国家也会保证兜底。

如果你想更加谨慎,也可以关注一下各大保险公司的偿付能力。

根据银保监会要求,上面的数字只要满足以下条件即为合格:

综合偿付能力≥100%,核心偿付能力≥50%。

我这次榜单产品的承保公司,都远在及格线之上。

所以这个数据大家简单看看就好,不必过分在意。

买增额寿,主要还是算清楚收益,关注减保功能即可。

最后,我再给大家梳理一下这期榜单的产品。

从收益来看,增多多3号、康乾3号·瑞祥人生、金满意足3号是实力最强的三匹宝马。

收益差不多的情况下,可以结合其他功能来进行挑选。

如果你在意灵活性,这3个里面可以选减保最宽松的增多多3号。

如果你看重保单贷款,就可以选贷款利率比较低的金满意足3号,或增多多3号。

康乾3号·瑞祥人生的减保限制较大,保单贷款利率相对高一点,你不介意的话,也可以选。

综合所有因素来看,实力比较均衡且出众的还是增多多3号。

小点评:

在增额寿市场,姜还是老的辣。

原因就是监管力度越来越大了,早期开发的产品会更有利于消费者。

也不知道目前存活的“老姜”,还能支撑多久?

如果你明确自己有规划长期资金的需求,又看好增额寿,

还是早点下手,别等到错过再后悔了。

往期推荐

往期推荐