最近都在讨论延迟退休的事儿,搞得大家很焦虑很烦躁。

在我看来,养老需要规划,但也不要被带偏了。

老实说你结了婚,有个娃,老了起码有口饭吃。

看病的话,有国家医保,然后买点商业保险,子女再出一点,也一样能过。

小声哔哔:中国老百姓不都是这么过日子的嘛。

至于说你想要过上高品质的养老生活,我们还有商业养老年金可以买。

但问题是,产品类型那么多:

有保证领取的,有固定领取的,有带增额减保功能的,有提供祝寿金的,有带万能账户的,有可以对接养老社区的...杂七杂八。

你知道怎么选吗?

01

别担心,为了让大家能够买到最优质的养老年金险,

秋阳每个月都会全面测评市面上的产品,综合评估后,汇集成榜单。

本月上榜的有7个(新增信泰两兄弟):

光明慧选星海赢家(庆典版)大盈之家大富之家福满满如意鑫享如意永享

直接看它们的综合对比表更清晰。

投保规则大同小异,大家看图就好,不懂的滴滴我。

最主要的,肯定还是收益和养老社区。

02

收益方面,判断一款养老年金险是否值得入手,得看这4点:

1)每年能领多少钱?2)是否有保证领取?3)身故能赔多少?4)内部收益率(IRR)高不高?

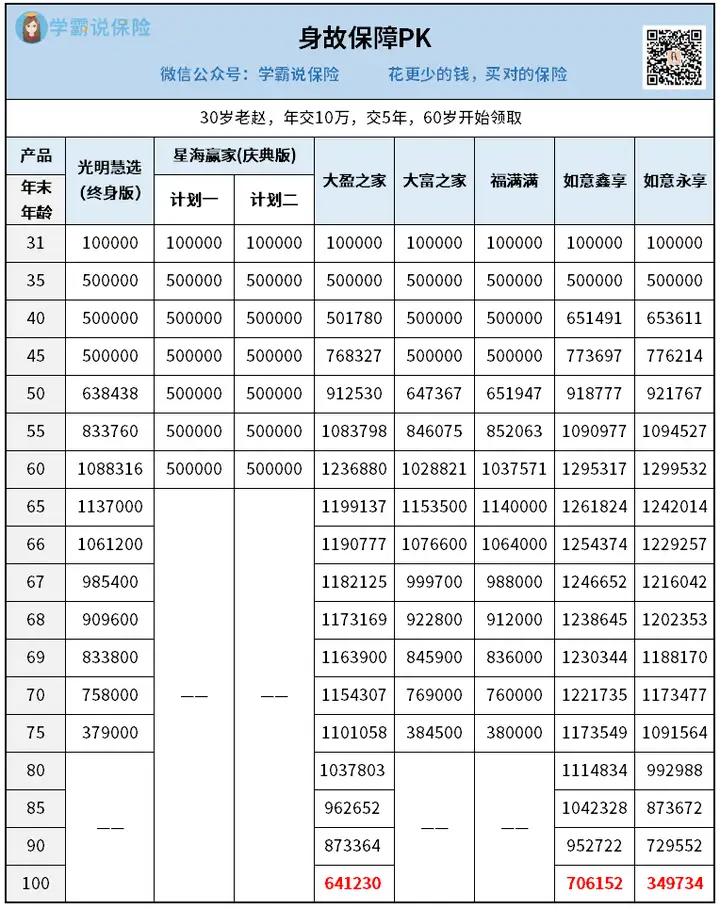

【一、每年能领多少钱?】

我们以30岁老赵为例,假定年交保费10万,60岁开始领取。

不同缴费年限、不同产品,每年领取的金额如下:

可以看到,星海赢家(庆典版)计划二毫不费力地脱颖而出了。

不管什么缴费年限,它的单年领取金额都是最高的。

比如5年交,星海赢家(庆典版)计划二比第二名光明慧选每年多领了8721元。

这笔钱,能让老赵每年旅游一次,或者每月多吃两顿大餐了。

很多人买养老年金险,就是为了退休后能每年按时领钱,领多少当然是挑选产品考虑的重点。

因此喜欢高领取的朋友,可以重点关注下星海赢家(庆典版)计划二。

不过每年领取高,产品在别的方面就很难不打折扣了。

你看,星海赢家(庆典版)计划二保证领取期只有15年(70岁后领取为12年)。

领取居中的是光明慧选、大富之家和福满满,它们之间收益差距并不算大,基本在千元左右。

剩下的3款产品:大盈之家、如意鑫享和如意永享领取表现较差。

但是呢,现金价值却非常突出,适合当成增额终身寿来用。

我记得,以前也有高现价的年金,但很少能做到像这几款一样,兼具高现价、回本快和减保灵活性。

你不信?咱直接上增额寿对比:

是不是毫不逊色?

甚至如意永享,还要比增多多3号有优势一些。

这可是养老年金险啊,现价这么高,实属罕见!

有了高现价,就可以做三件事:保单贷款、退保、减保。

前面两个大家都懂,我就不多说。

减保,咱们可以理解为“部分退保”。

当资金紧张的时候,就可以通过减保现价缓解经济压力。

不过有个细节要注意哈:

减保后,年金领取的金额会进行相应下调,三款产品都是。

因此从收益、灵活性的角度看,它们满足了一款增额终身寿应具备的条件。

【二、是否有保证领取?】

保证领取,你可以理解为“一定能拿到手的钱”。

举个栗子更清晰,

大富之家有20年保证领取期,要是被保人60岁开始领取,65岁挂了。

此时他已经领了5年的养老金,那保险公司会把剩下的15年养老金一次性赔付给家属。

所以,保证领取期越长,越能保障我们的长期收益。

上述7款产品,除了大盈之家和如意鑫享,其他都有保证领取期。

最长的是如意永享,能保证领取25年;

最短的是星海赢家(庆典版)计划二,能保证领取15年(70岁后领取为12年)。

但,这并意味着大盈之家和如意鑫享就不好。

单就终身高现价这点而言,已经是不多见了,看你更看重哪个方面。

【三、身故能赔多少?】

大部分养老年金都是终身领取的,活得越久越划算。

但若英年早逝,投进去的那些钱血亏?

别急,这几款养老年金险都是有身故保障的,我们一起来看看哪个赔得更多:

其中,身故保障最不尽人意的是星海赢家(庆典版)。

仅仅持续到60岁...

而大盈之家、如意鑫享和如意永享则不同,无论啥时候挂了,都有得赔。

至于剩余几款养老年金险,身故保障都是持续到75岁左右。

市场平均水准,无功无过。

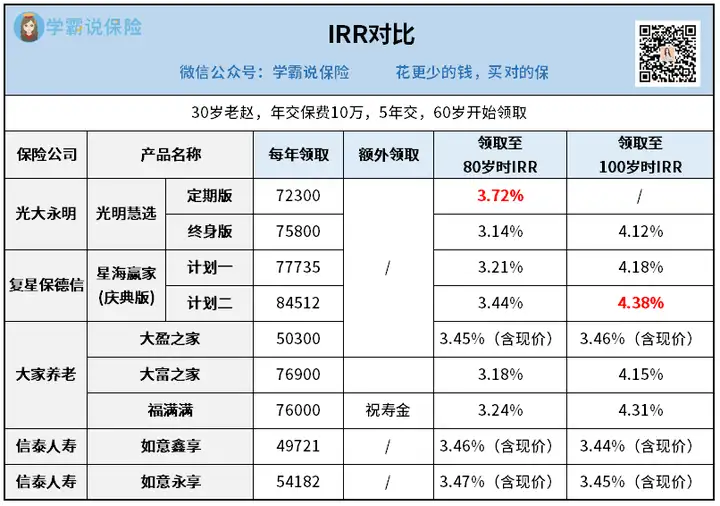

【四、内部收益率(IRR)高不高?】

IRR又称照妖镜,我在计算增额寿和年金险的时候经常用到。

考虑到不同人对自己预期寿命不同,我选择了80岁和100岁来测算IRR:

你发现没?光明慧选多了个定期版。

上面的对比我一直没把定期版加进来,是因为它无法做到终身领取,对比维度不一样。

但要是只看到80岁的话,它的IRR高达3.72%,比其他产品都要高。

要知道,顶尖增额寿的IRR最高也就是无限趋近3.5%。

所以,如果想在60-80岁领到更多钱,光明慧选定期版是最优解。

80岁后,就是星海赢家(庆典版)计划二和福满满的天下了。

它俩IRR分别高达4.38%和4.31%,

一个是单年领取最高,另一个是创新了一项祝寿金功能。

也就是说,活得越久,羊毛薅得越爽。

Ps:我要努力活到99,让保险公司养我嘿嘿~

03

说完了收益,再聊聊我们的心之所向——养老社区。

今天我推荐的几款,除了信泰两兄弟,其他5款均能够对接养老社区。

光明慧选→光大养老社区

光大走的是平民路线,不是画饼,是真的给你住。

最低仅需30万总保费,即可享受旅居养老优享。

我算了算,按3万*10年投保光明慧选的话,也就是每月2500元的支出。

惊喜的是,一张保单可以锁定6个人的权益,包括投保人及配偶,还有双方父母。

它的养老社区长这样,类似酒店式公寓:

而且,光大在全国各地有很多处养老社区,都是跟当地政府合作拿地建设的,加上自身是央企,实力不用多说。

看得见,摸得着。

具体环境我就不一一展示了,感兴趣的朋友可以戳这→实地打卡光大养老社区

大盈之家、大富之家、福满满→大家养老社区

每次提到大家的养老年金,我都会夸一下他们的养老社区。

真的太太太豪了!

北京南二环、东三环、西二环,寸土寸金之地,皆有布局,真是大手笔。

就拿大家友谊养老社区来说,离天安门广场步行不到3公里,旁边还有协和医院、故宫、天坛......

不过要住在这种地方,门槛也不低。

只有购买大家的长期年金险,共计保费达200万,才有养老社区的保证入住权。

同时还能享受大家全国合作的旅居疗养社区,消费75折优惠。

如果保费达到300万,投保人或被保人还有一次机会,能优先挑选入住社区。

如果保费达到350万,投保人或被保人不仅能优先挑选社区,还能挑选指定房型。

星海赢家(庆典版)→复星星堡养老社区

星堡的高端养老社区,主要做的是中高净值人群的养老服务。

这个高端体现在哪呢?

其一,对位置的筛选。

一般要求是在一二线重点城市,并且要离市中心近,这样离优秀的三甲医院近,也方便子女看望。

其二,经验丰富的美国养老运营团队,环境和服务至上。

其三,星堡养老社区强调生态赋能,医养结合。

门槛是这样的:

单张保单总保费≥30万,享养老社区的旅居权益;单张保单总保费≥150万,享养老社区的长居优惠权+优先入住权+保证入住权。

如果刚好夫妻两口子都想买养老年金,也可以合并成一张保单一起买,这样更容易够到门槛~

这里我想提醒一句:养老社区虽好,但绝不是选择一款养老年金的决定因素。

毕竟你该关心的是,退休后能领多少钱。

当然啦,要是产品自身牛x,那就当我没说过。

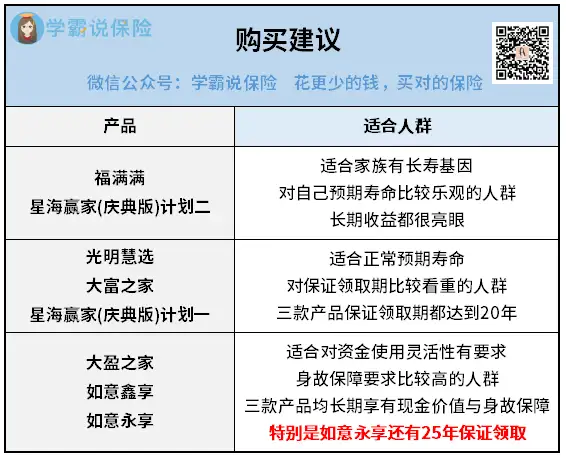

最后,我也给大家总结了购买建议:

秋阳的小点评:

最近我有个新的感慨:或许孤独、无助、无聊,才是老年生活的常态吧。

你想啊,那个时候你的经济能力、身体素质都是一生中最艰难的。

一旦出现任何问题,你就真的没办法了,任人摆布...

所以我觉得,不要过分高估老年的自己,一定一定要提前做好规划。

不然辛辛苦苦几十年,到老可能连尊严都挂不住...

往期推荐

往期推荐