近两年最火的理财产品,当属增额终身寿。

由于它安全、保本、高收益的属性,很多人都盯上了这块肥肉。

就连监管也出手,先后下架了利多多、金玉满堂等多款高收益产品,上月底又下调了增多多3号的现价。

很多没来得及上车的朋友都表示:肯定降了很多,不值得买了。

但我演算了一番,发现事实并非如此。

01

收益分析

此次保司主要是对增多多3号3年交、5年交的现价进行了下调。

调整前后的收益相差多少?

我们先来看3年交的情况。

30岁男性投保,年交5万交3年,收益情况如下:

可以看到,调整前后增多多3号的回本时间一致,都是第9年回本。

收益差距其实也不大。

保单前10年,差额在1000以内;到了保单第70年(此时被保险人100岁),差额也不过7000+。

再来看5年交。

回本时间一样是保单第9年,和3年交情况一致。

收益差距,保单前6年控制在1000以内,随后慢慢攀升。

保单第20年,差额2772;

保单第30年,差额3916;

保单第50年,差额7805;

保单第70年,差额15541。

相比3年交来说差距是要大一些,但整体来看,完全可以接受~

毕竟一开始还以为调整后收益会腰斩,现在看来也不过如此。

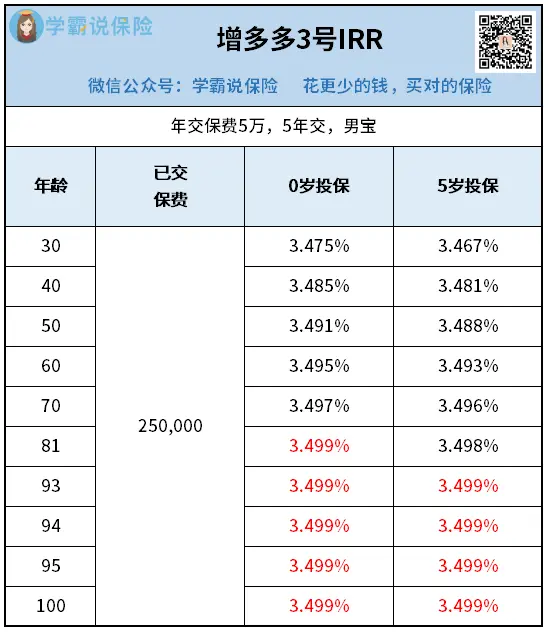

而且,之前我提到增多多3号很神奇的一点,调整后依然存在。

给孩子投保,IRR依旧可以无限逼近监管规定的上限——3.5%!

不过范围相对调整前缩小不少,仅限给7岁及以下的孩子投保,到大后期IRR才能无限逼近3.5%的峰值:

所以家有宝贝的,可以以孩子为被保险人,创造更高收益。

这么一通分析下来,下调现价后的增多多3号依旧很良心啊~

那和同类产品相比,增多多3号的收益是高是低呢?

我找了11款大公司的增额寿来对比。

30岁男性,10年交,年交10万,可创造如下收益。

回本速度,

新华荣华世家、年年好邮保A最快,在保单第8年现价就超过本金投入,实现回本;其他产品则要晚上两年,在保单第10年回本。

收益方面,

保单前8年,新华荣华世家遥遥领先;保单第10~55年,则被增多多3号狠狠反超;大后期,传世经典虽然领先,但增多多3号和它差距并不大。

所以综合来看,表现最优的还是增多多3号。

保单第30年,投资回报率(IRR)达到了3.41%,比其他产品都高,很适合拿来做中长期投资。

02

减保分析

说完收益,再来看减保。

大家都知道,新规过后增额寿减保是有限制的。

我研究了一下,一共有四种规则:

① 减保对应的现价不得超过实际已交保险费的20%

② 减保对应的现价不得超过当时累计所交保费的20%

③ 减保的基本保额不得超过申请减保前基本保额的20%

④ 减保的基本保额不得超过投保时基本保额的20%

有点复杂啊,我直接给大家说结论:第4种是最宽松的。

增多多3号的减保规则,就是这个。

以30岁男性,年交5万交5年为例。

投保时基本保额为236065(保单会载明),236065*20%=47213。每次减保,基本保额不得超过这个数额。

我们来算一下。

51岁开始减保,每次减少的基本保额不超过47213。只需要5次,就能把保单的绝大部分现价取出来:

5年间累计减保领取了510660元,此时保单还余有45元继续复利生息。

虽然少有限制,但增多多3号是目前减保条件最宽松的产品之一。

而其他三种规则,要么是减得慢,要么就是根本减不完.....

没有一个比增多多3号来得实在。

03

护理功能

最后再讲讲增多多3号的护理功能。

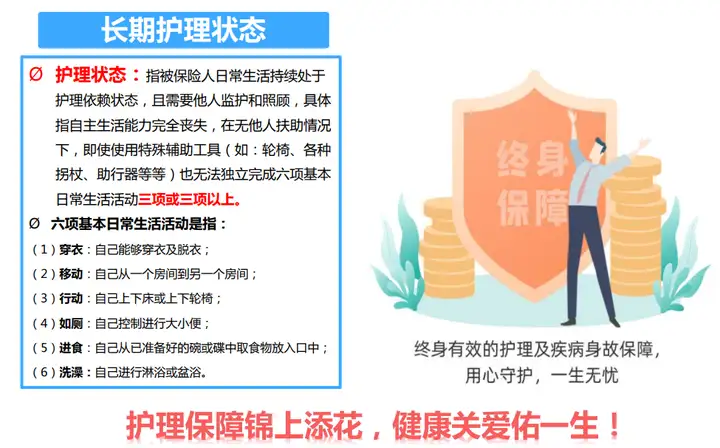

增多多3号虽然能理财,但它本质上其实是一款护理险。

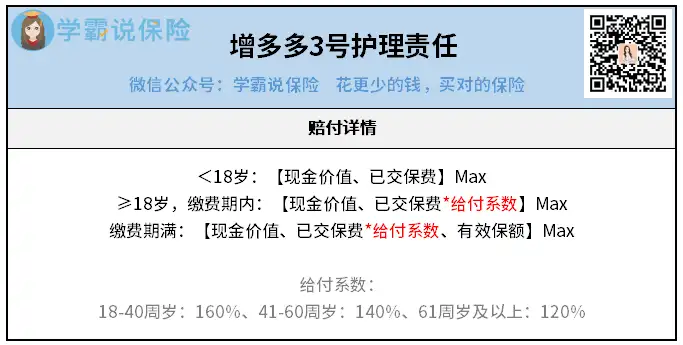

当被保险人进入长期护理状态(符合条件),就可获赔护理保险金:

具体能赔多少,不同时期有不同的赔付标准:

现在的护理收费,最基础的医院护工200元/天,一个月就是几大千。

再加上一些杂七杂八的费用,或是生活在一线城市,支出只会高不会低。

增多多3号有这项保障,比一般增额寿来说会更好。

04

秋阳有话说

综合分析下来,相信大家也对调整现价后的增多多3号有了全面认知。

虽说3年交、5年交的现价下调了,但调整前后差距并不大。

和同类产品相比,增多多3号依然是耀眼的那颗星,值得入手~

另外,再提一嘴。

增多多3号将于12月1日起指定生效日为明年1月1日。大白话说就是,12月1日后投保增多多3号要少赚一个月钱。

监管真是一刻都没松过手啊~

有意向购入的朋友,得抓紧咯~

往期推荐

往期推荐