问大家个问题:

你们买东西时,会习惯性看一下它在同类型产品里的销量榜单、评分榜单吗?

应该会吧,反正我经常,还不是怕吃亏haha~

买增额寿也一样。

满大街都在推荐的增额寿,到底哪款最好?

你心里有底吗?

贴心的我,对比了市面上百款增额寿,挑出了这4款优质产品,汇总成榜单。

Ps:榜单每月会更新一次哈,关注我,防走失哦~

01

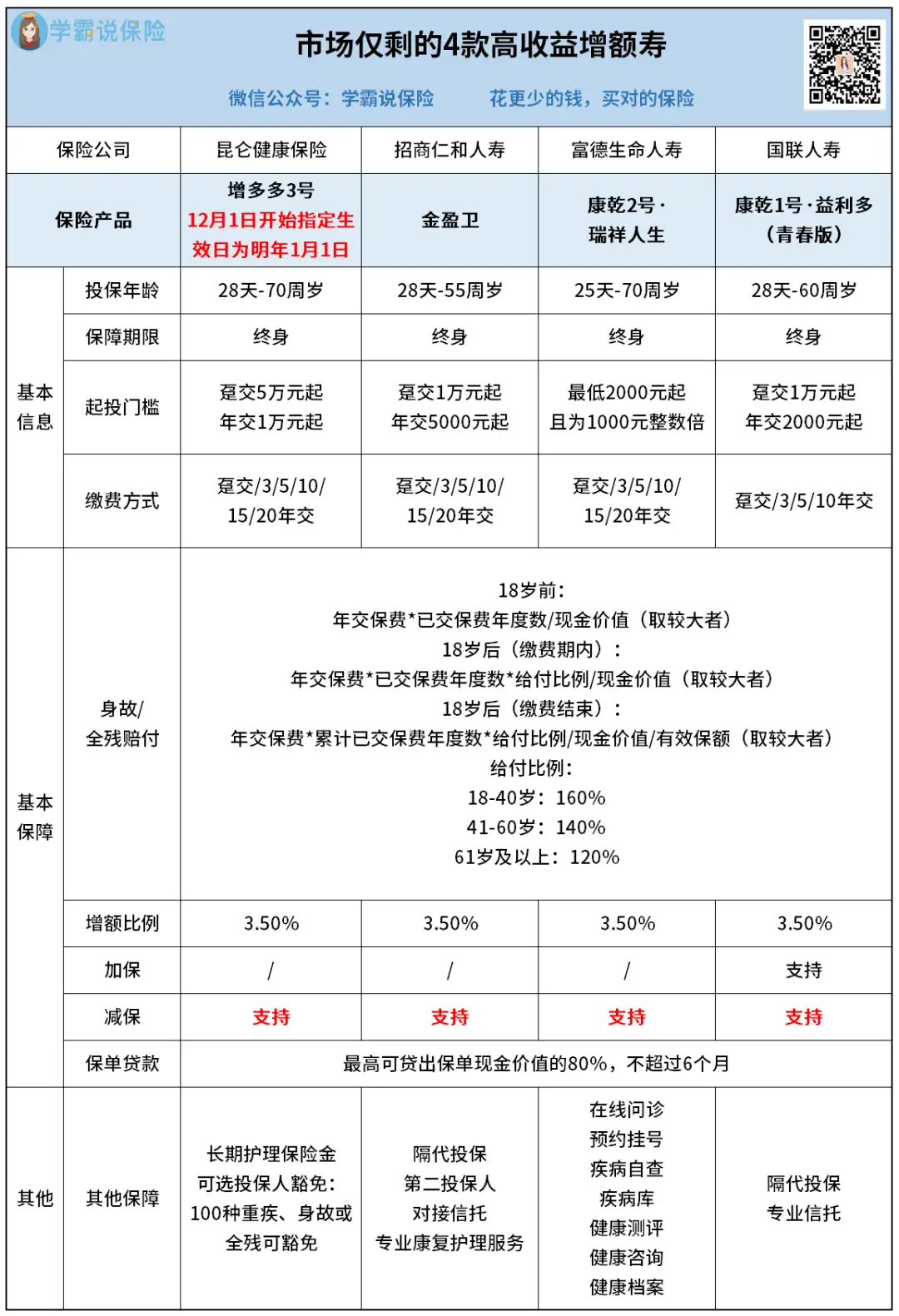

老规矩,先来看看基本情况:

增额寿榜单提取要点:你发现没?

它们都没有五花八门的保险责任,只保身故/全残。

最大的优势在于,锁定利率、安全保本。

只要你钱存进去,不管是本金还是收益,都直接写进合同里,白纸黑字。

到期后,该拿的钱,一分都不会少,所见即所得!

这段时间以来,还有好多人问我增额两全保险、增额护理险跟增额终身寿有什么区别?

其实只要有了特定“增额”属性,玩法都是一样的。

你只需要关注——现金价值的增长,也就是到底能赚多少钱。

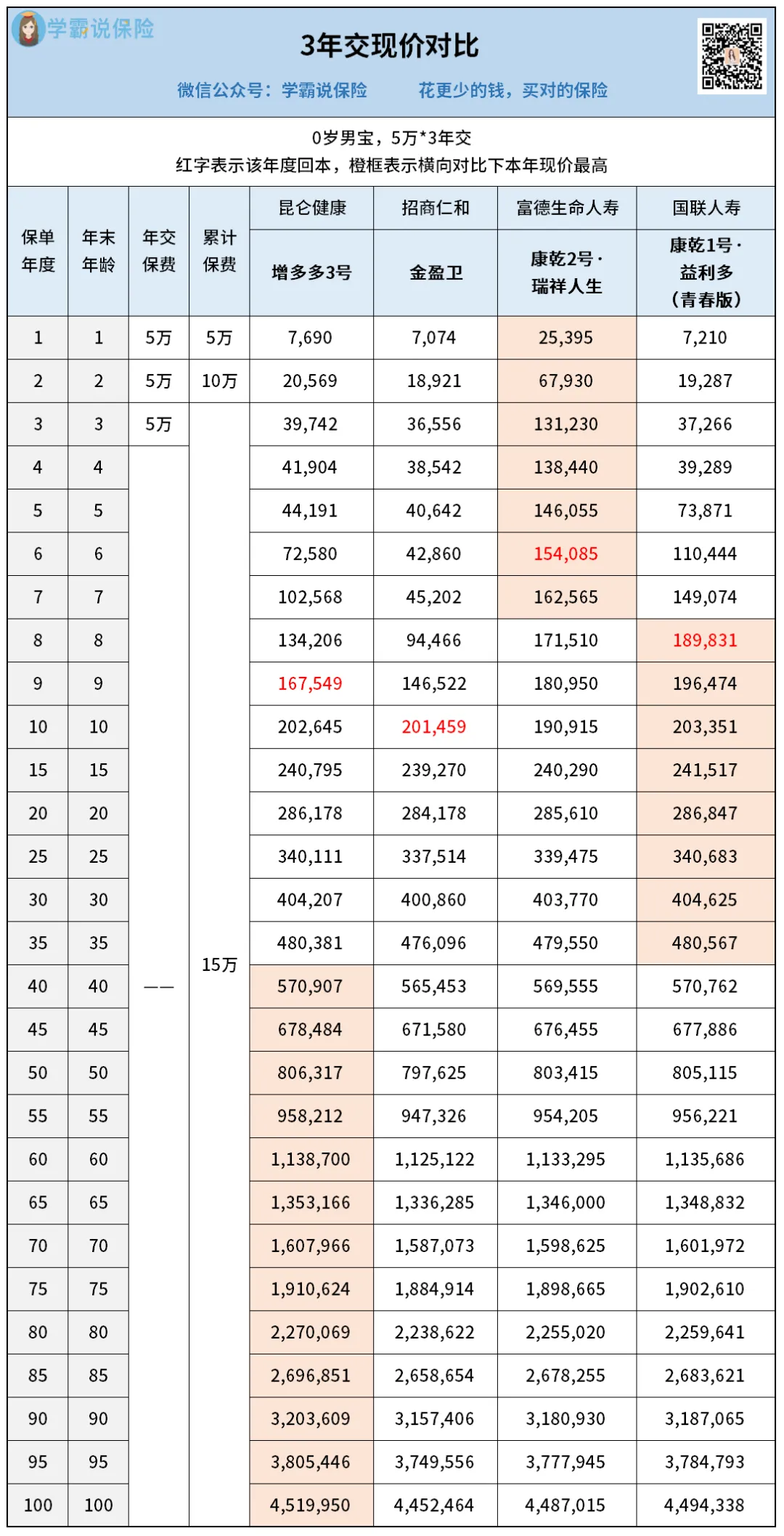

下面我就分3种缴费方式(3年交、5年交、10年交),给大家演算下这4款产品各自的收益表现。

以0岁男宝,年交5万保费为例。

3年交,总投入15万。

回本最快的是康乾2号·瑞祥人生(以下简称瑞祥人生),投保第6年,现金价值超过已交保费。

最慢的是金盈卫,需要等到第10年才回本。

投保第8-38年,益利多(青春版)一直以微弱优势领先着增多多3号(乐享年年)。

但考虑到益利多(青春版)前些天刚调整完,现在买它,要到明年1月1日才生效。

这意味着,会少了一个月的收益积累期。

加上这个限定条件,益利多(青春版)中期收益不一定比增多多3号(乐享年年)优秀。

且后期增多多3号(乐享年年)直冲云霄,牢牢占据榜首位置。

综合来看,如果注重中长期收益的话,我建议可以看下增多多3号(乐享年年)。

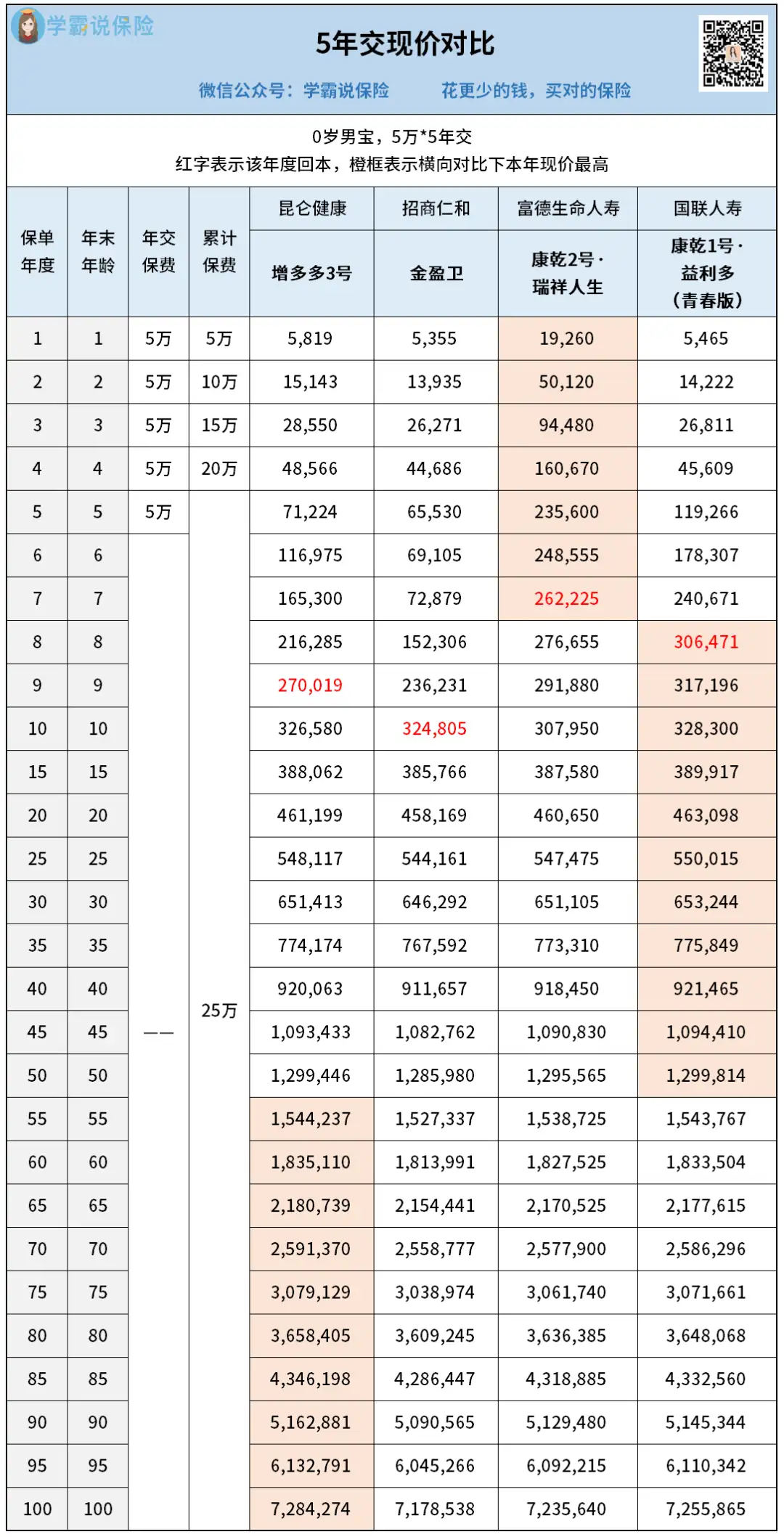

5年交,总投入25万。

回本最快的依旧是瑞祥人生,最慢的依旧是金盈卫。

大致排名和结果变化不大。

前期:1-7年瑞祥人生中长期:8-52年益利多(青春版)长期:53年起,增多多3号(乐享年年)霸榜

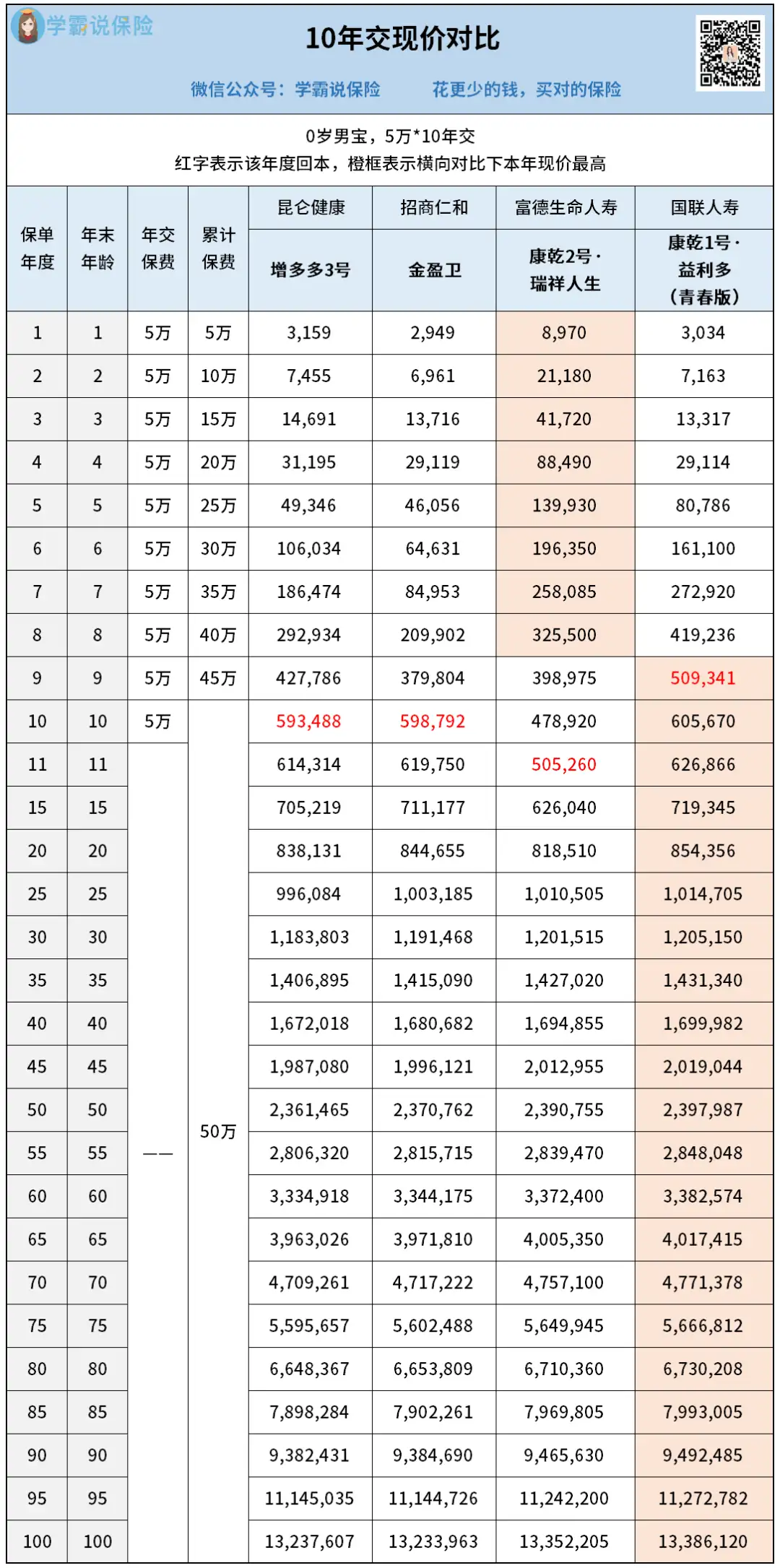

10年交,总投入50万。

回本最快的变成了益利多(青春版),最慢的是瑞祥人生。

10年交收益排名发生了一定变化。

前期投保1-8年,瑞祥人生处于领先位置。

此时未回本,意义不大。

从第9年开始,益利多(青春版)来势汹汹,一路领先到了最后。

提醒一句:我收到消息,益利多(青春版)很快也要没了,之后会上架新产品,收益变差了好多。

有想要十年交的朋友,可以重点看下这款~

另外,为了实际展示这4款产品的收益如何,还得经过“照妖镜”IRR的检验。

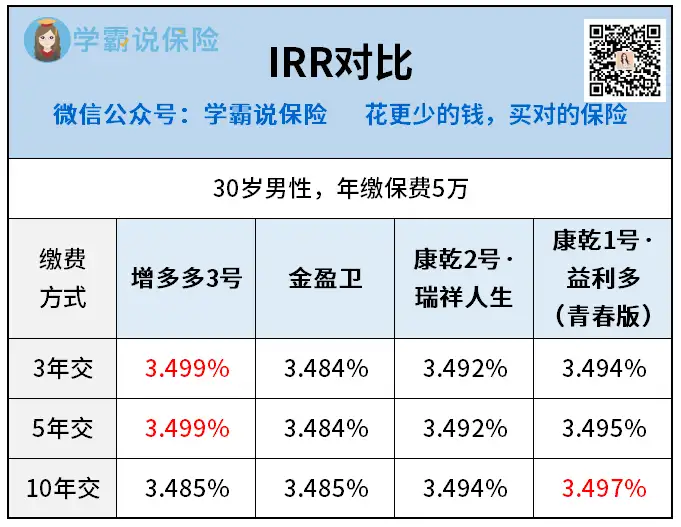

3种不同缴费方式下,到100岁时IRR对比如下表:

不难看出,如果你是想要3年交/5年交,那么增多多3号(乐享年年),是最优选择,实际回报率IRR达到3.499%。

如果你是想要10年交,那么康乾1号·益利多(青春版),则是最优款。

02

减保领取对比

这几款当中,益利多(青春版)的减保要求是最宽松的——

几乎无限制,减保后最低保费≥2000元即可。

第二宽松的是增多多3号(乐享年年)和金盈卫,年度减保上限20%保额。

依照这种要求减保,最快5年,就能把现金价值全部取出。

还是可以接受的。

而瑞祥人生的减保是:满5年,年度减保上限20%保费。

这种减保方式,就没那么友好了。

比如,30岁老吴买了瑞祥人生,年交10万,交10年来算。

第7年减保的时候,实际已交保费是70万,这一年顶格减保,能取出14万;

第8年同样顶格减保,能取出16万。

这笔金额每年增长。

直到第10个保单年度,所有的钱都交完了,顶格减保的金额也最终固定了,就是每年20万。

后续,不管现金价值怎么增长,单年度最多减保也就是20万。

算下来,就得需要9年时间,才能把钱全部取出。

所以,这种减保方式和按保额减保对比,显然不太灵活。

03

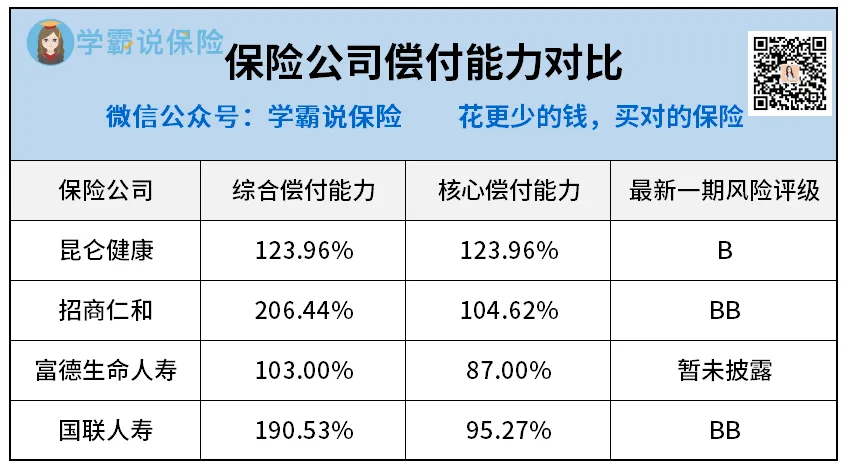

公司偿付能力对比

提这个指标,是因为有很多人担心保险公司的保单刚性兑付能力。

公司没有听过?会不会突然间倒闭?我的保单该怎么办?

每次看到类似这样的疑问,我都会感慨我的科普之路还没到位,仍需努力。

因为,大家眼中的“小公司”,其实个个都强到离谱。

不信你大可以随意找下度娘,输入xx保险公司。

背后的股东,不是五百强企业就是国资委、大国企,甚至是外资......

比如承保增多多3号(乐享年年)的保险公司:昆仑健康保险。

我扒了一下它的背景,成立于2006年1月12日,注册资本23.4亿元,在北京、上海、浙江、山东和广东都有分支机构。

目前国内仅有7家健康险公司,而它就是其中之一,实力不容小觑...

当然,为了让你们更放心,我特地去找了这四家公司的偿付能力指标:

可以看到,承保这4款产品的4家保司,综合偿付能力都在100%以上,核心偿付能力都在80%以上。

远超银保监会要求的:综合偿付能力≥100%,核心偿付能力≥50%。

风险评级方面,基本都符合监管规定的标准,不用担心保单的兑付问题。

分析了这么多,汇总成一句话就是:

买增额寿,你看产品和自己的需求就行,看公司意义不大。

下面,我也给出这几款增额寿的挑选建议。

益利多(青春版):适合想要长期缴费的朋友。

理由:10年交收益第一,且减保灵活。

但有一点不太好,现在买需要指定生效日(明年1月1日),会影响一些收益。

但秋阳觉得,产品真的好,我们也不怕等这一点时间。

增多多3号(乐享年年):目前增额寿的最优选。

理由:3/5年交收益最高,减保也比较灵活。

而且看中增多多3号(乐享年年)的朋友,一定要在12月1日前买,否则就得等明年才生效了,划不来啊。

金盈卫和瑞祥人生:以上两款产品的备选。

理由:这两款产品存在一些瑕疵,金盈卫的收益不占优势,偏保守一些;瑞祥人生的减保受限,后续取钱有些难受。

秋阳的几点感想:

这段时间,理财险接连下架。

什么年金险、增额寿,通通被监管呵斥一声:“你给我回炉重造去”。

于是,一款接着一款下架,再见来不及挥手那种。

还是那句话,想薅保险公司的羊毛,得趁早!

具体买多少,缴费期多长,可以根据你自己的实际情况来安排。

往期推荐

往期推荐