最近加我微信,问我中国人寿鑫享未来怎么样的粉丝,太多了。虽然很多行业过冬,但保险行业,依然欣欣向荣。

上次我提到过,保险公司开门红开始了,今天打算测评下中国平安和国寿的开门红产品。

01

其实,什么是开门红

开门红,你可以理解为保险界的双11。

一般在每年10月开始,持续到一季度。在这段时间,保险公司上上下下都会非常卖力,从产品、规则、销售激励、市场营销、广告宣传等361°全方位进行营销。多1°是用力过猛,塌房?毕竟未来一年,吃粥吃饭就靠这几个月了。

想想这段时间也是客户年终奖的发放时间,此时不营销,更待何时…那对于单纯的、只想买个好产品的消费者来说,要不要买入开门红产品?

其实就看产品本身好不好,你有没有购买的需求。别看保险行业的盛会很热闹,浪花退去,恢复平静的时候,多少人发保单过来给秋阳问退保的事…

02

开门红产品类型

开门红的产品,基本集中在理财型保险板块。

我做了张图,基本就这些了 ↓

再对比下相对安全的理财产品 ↓

这么一看,为啥保险理财成为理财新宠,一目了然了吧。综合安全性、收益性和灵活性,保险理财都非常亮眼。很多富豪,都在悄悄把钱从银行挪去保险那。

03

2款产品测评

现在才10月,时间还很早,目前只有中国平安和国寿的开门红产品出来了。一睹为快。

中国平安-御享财富23保险期间为8年,第5-7年每年领取100%年交保费

到期第8年一次领回100%保额可附加万能账户,保底1.75%复利增值

中国人寿-鑫享未来保险期间可以选8年/10年,>8年期的话:第5-7年每年领取100%年交保费

到期第8年一次领回100%保额可附加万能账户,保底2.5%复利增值>10年期的话:第5-9年每年领取100%年交保费

到期第10年一次性领回100%保额可附加万能账户,保底2.5%复利增值

两款还有身故保障,本次只对比理财收益,所以就不展开说了。

光看文字描述,就觉得挺吸引的,感觉就像交了多少,就领回来多少,另外还有多领的,好像赚了不少。秋阳的习惯,当然是数据分析为王。举个例子吧,渣男深,30岁,为了方便对比,都选8年期,5年交,每年交10万,合计交50万 ↓

中国平安御享财富,中国人寿鑫享未来怎么样,感觉如何?交50万,最后合同到期就能回来53万多,呃,貌似只有3万多的收益?再计算下实际收益率到底有多少 ↓

就…挺惊讶的。不不,还是直接点,就,挺低的。

这个收益,不如买银行定存、不如去抢抢国债了。

但当然,这类型的产品亮点不在于此。而在于——可以附加的万能账户,有个不错的结算利率(可以讲故事…)什么意思?就是第5年开始,每年领的钱,你可以不提出来,而是直接转入万能账户里面。

另外,你有闲钱,可以随时追加进入万能账户。这个账户会给你的钱进行生息。那你要关心的就是这个账户的收益率有多高,以及加钱进去和提取是否需要手续费了。

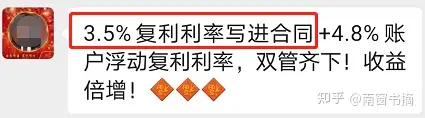

代理人是这样宣传的 ↓

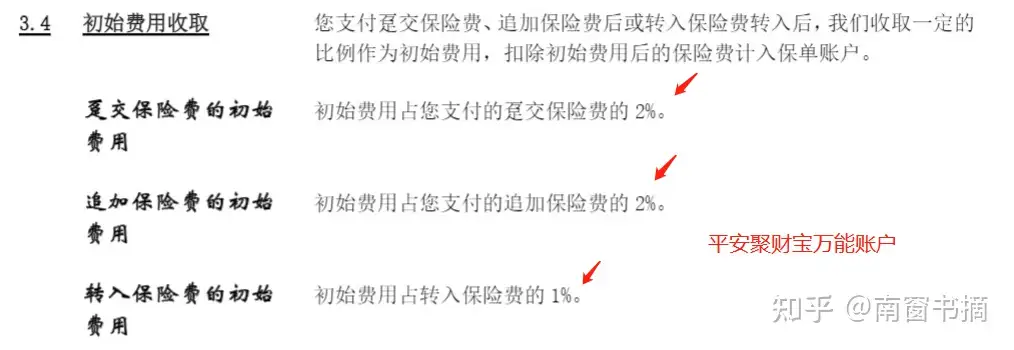

呃,其实这个万能账户加钱进去是要收取初始费用的,合同写得很清楚:

如果你想当一个“余额宝”来用,可以,存10万进去,先扣个2%,剩下9万8增值。

苍天啊…!

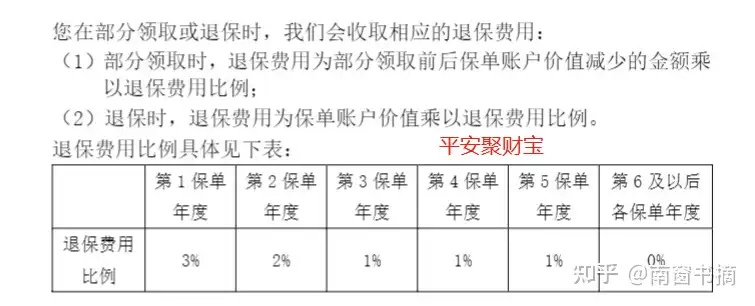

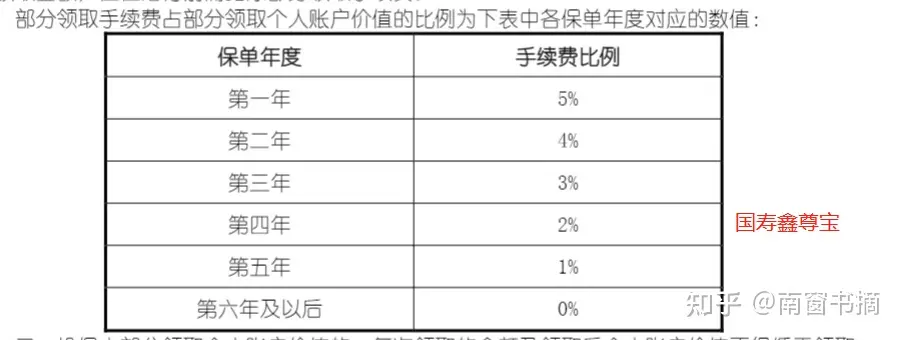

然后如果你想要提取,也要收手续费:

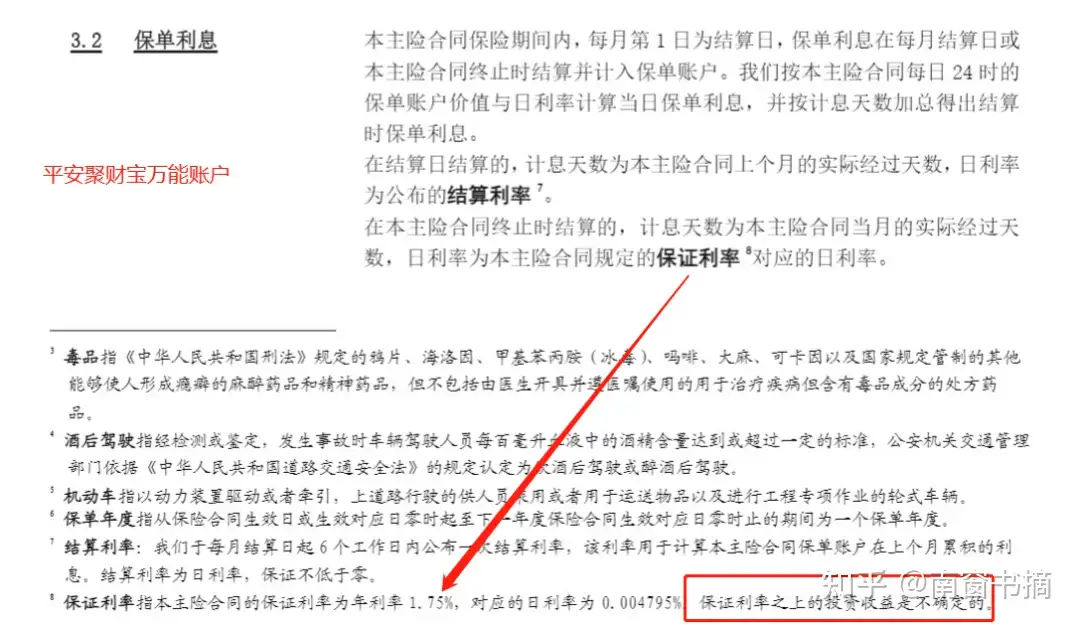

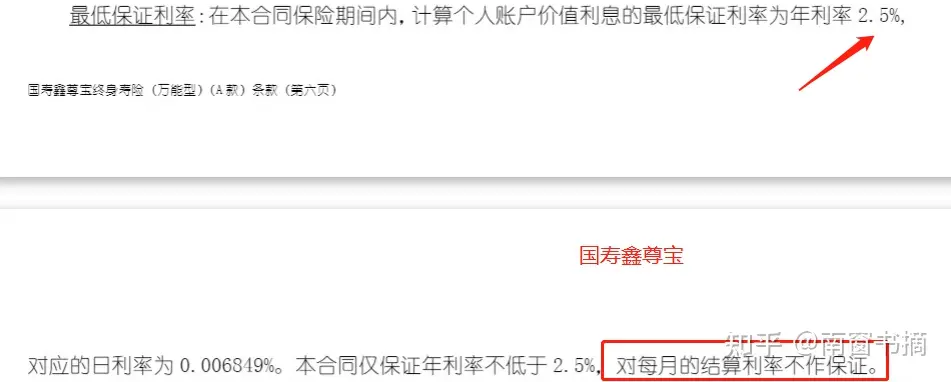

前面5年提取都要扣,第一年高达3%。大地啊…!国寿鑫尊宝宣传的结算利率是4.8%,但,它可以持续很久很久吗?保险公司调整万能险结算利率的通告,也不是没有→最多人退保的保险是什么而实际保证能拿到的收益,合同是这样写的 ↓

1.75%哦。

2.5%哦。

有种矮子里面挑将军那味了…

其实像国寿这个鑫尊宝账户,已经有一些年头了,我们直接可以从它的官网看看,它过去的表现 ↓

查询官网,我放在了文末阅读原文,感兴趣的可以进去查查

好像也还行,两年多了,都有4.5%以上。真正可以讲故事的,就是这个结算利率了。但,这些跟你有关系吗?没有。

为啥?

因为如果你买了,你要等到第五年,才开始领钱,才能转过去啊。那买了就转不就是可以享受这个收益了吗?

你又忘了吗?

我上面截条款给你看了,每次放钱进去必须得收追加费用!1%-3%!所以,这个账户运行了没多久,收益超过4.5%也跟你没关系!

等5年后还能持续,才跟你有关系!今时今日的市场利率,5年后还能维持4%+?故事,就是这样开始的…每年都有很多人,幡然醒悟,排队去退保这类产品。

04

新晋网红-增额终身寿

增额终身寿,是一个很好的存钱工具,时间拉长,收益接近3.5%,而且还是复利的,之前我也有给大家推荐过几款→ 6款增额终身寿大乱斗,谁怕谁啊而保民的意识也觉悟了。

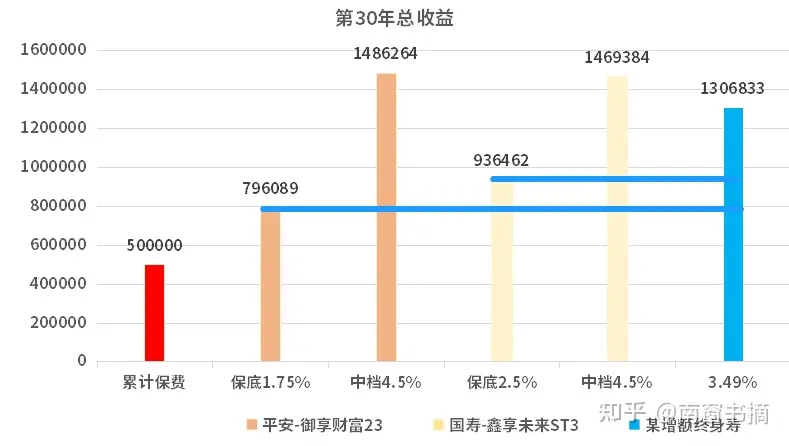

过往的开门红都是像上面这种年金+万能账户的形式,分得天下。但今年,有所不同。更多人愿意买增额终身寿。我也进行了简单的收益对比:

这样看可能不够直观,我又了做个柱状图:

这个区别,就很明显了吧。

到30年后的收益,某增额终身寿3.49%的收益,超过御享财富23和鑫享未来ST3的保底收益太多。而且,不比中档4.5%的演算利率差太多。

而御享财富和鑫享未来要达到这个演示的收益,必须连续30年,收益率都得稳住4.5%复利。这个可能性,见仁见智了。

反正我举脚了…这样搭上去,我倒不如保守起见,锁定一份确定性的产品。

而且哦,别忘了,我这里演示的御享财富和鑫享未来,前提是你买了主险,放了钱进去,才能有这个万能账户。主险收益,上面算过了,复利分别只有1.53%、1.29%。而万能账户,追加钱进去还需要给初始费用。我上面收益对比,都还没算这个成本呢。

05

秋阳小总结

营销,是要靠讲故事的。

都说杀人诛心。

我们买保险,一定要看条款,一定要看到确定性的东西。毕竟,一份保险,是守候你终身的。一辈子太长…

N年后,谁又记得谁曾经说过什么,承诺过什么。只有条款的字句,才能证明你拥有的是什么。做人不要那么天真,

要知道,再怎么相爱的两个人,曾经山盟海誓,爱得死去活来,最终都得靠婚姻法来保护双方权益呢。

何况是没有感情的投保人和保险人。

PS:文章写好了,泰康的开门红产品也出来了,呃,等我下次再测评了。

后续有其他家新品发布,我会再进行测评,关注秋阳就行。

一起期待下有没有王炸产品~

往期推荐

往期推荐