我一直强调,买百万医疗险,“续保条件”是关键。

续保条件好的产品,稳定性强,能给我们提供长期保障。

在这一块,保证续保的百万医疗险最有发言权。

当然,产品类型有很多,保证续保6年、10年......不过最长就是20年。

我搜罗了一下,目前能保证续保20年的百万医疗险足有9款。

除开3款比较特殊的(只能做附加险、只支持转投),

另外6款产品如下:

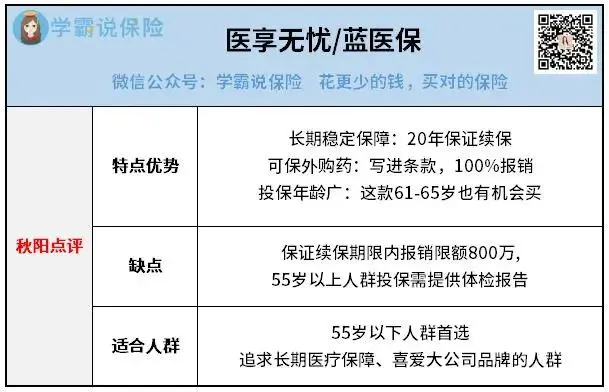

太平洋健康—医享无忧/蓝医保

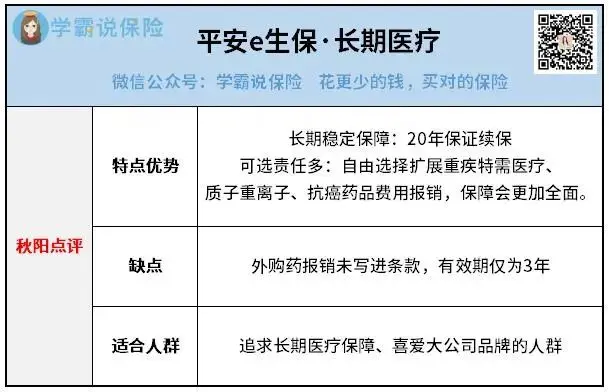

平安健康—平安e生保·长期医疗

中国人保—好医保长期医疗20年版(以下简称好医保20年版)

泰康—泰享年年

中信保诚—安逸长期医疗险(以下简称安逸)

中国人保—关爱百万医疗险(以下简称关爱百万)

这6款产品,哪款保障最好最值得买?

今天我就从3个核心维度入手,层层筛选,替大家找出答案。

01

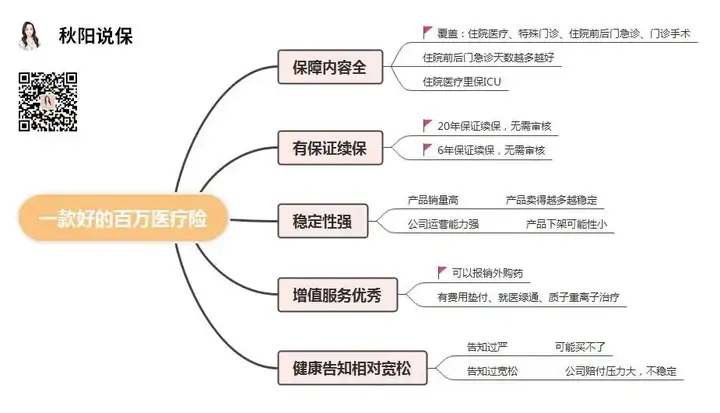

好的百万医疗险标准

老规矩,先来回顾下“一款好的百万医疗险”的标准:

除了续保条件,保障内容、增值服务等也是需要我们重点关注的。

一款百万医疗险,如若能兼顾上述五点,完全称得上优质。

依据这个标准,我们来盘点今天这6款保证续保20年的百万医疗险:

信息量有点大。

没关系,我挑重点,分三部分来对比。

02

保障对比

一、基础保障

基础保障部分,核心的就四项:

一般住院、特殊门诊、门诊手术、住院前后门急诊。

这一块,除了安逸,其他5款都没有缺失:

表现最出色的分别是医享无忧、平安e生保·长期医疗、好医保20年版。

保障无缺失的同时,还将住院前后门急诊的时限拓宽至30天。

大家都知道,生病了≠马上住院。

住院前的检查费、诊疗费、药费,加起来也是一笔不小的开支。

住院前后门急诊的时间能稍微延长一些,保司就能多报销一些费用。

这3款产品能够做到如此,很是不错。

不过这里有一点要注意,医享无忧将“特殊门诊”归到了重疾住院中。

这点和其他产品不同,保障会相对弱一些,但整体来看问题不大。

二、质子重离子+抗癌特药

买百万医疗险,一定要有的保障就是:质子重离子+抗癌特药。

这两项保障,是“癌症”消灭套餐。

大家都知道癌症越来越高发,并且非常容易复发、转移。

一旦确诊,我们将面临无法估量的治疗费。

而保额高达百万的百万医疗险,就能很好地解决这个问题。

这6款产品,对于质子重离子、抗癌特药的保障,可谓参差不齐:

泰享年年、安逸两款产品,不提供质子重离子、抗癌特药保障。

保障缺失,性价比低,不推荐入手。

关爱百万相对好点,能报销质子重离子费用,但它不提供抗癌特药保障。

好医保20年版和平安e生保·长期医疗,两项保障都提供。

但前者抗癌特药的报销比例仅为90%,略有缺失;后者抗癌特药保障有效期仅三年(一旦患癌),时效有限。

表现最优的还得是医享无忧,各方面都很完美。

而且它的抗癌特药保障写进主险条款,一旦附加最长可享20年保障。

可能大家会好奇,为何我如此看重抗癌特药保障?

这里,再重点和大家科普一下。

百万医疗险的抗癌特效药保障,报销的就是靶向药。

相对于传统用药,靶向药能做到:精准打击、副作用小。

也正是因为功效强,所以它的价格昂贵,医院根本买不到。

我们只能去院外购买,并且,医保无法报销,只能自费。

靶向药有多贵?一盒几千块都算平常,有的抗癌药简直就是天价。

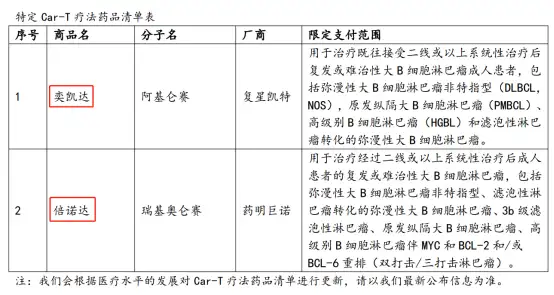

比如频上热搜的→120万天价抗癌药——阿基仑赛注射液(奕凯达)。

这救命的药,普通人如何负担得起?唯有靠百万医疗险。

以上面说到的优等生——医享无忧为例。

200万保额/年,0免赔额100%报销,常见的86种抗癌特药能报销,就连奕凯达、倍诺达也能报销:

所以买百万医疗险,一定要有抗癌特药保障。

三、增值服务

增值服务,除了要关注质子重离子,还有就是就医绿通、费用垫付。

就医绿通:

提供专家预约、专家病房、专家手术、二次诊疗、院后照护、视频问诊等多项服务(具体服务内容视产品规定)。

住院垫付:

满足条件的,可以让保司先行垫付医疗费,过后多退少补。

解决消费者没钱看病,以致耽误治疗的问题。

这6款产品,增值服务最到位的还是前3款:

尤其是医享无忧、好医保20年版,提供不少额外服务,锦上添花了。

最后,续保条件。

由于今天分析的产品都是保证续保20年,我就不过多赘述了。

毕竟在保证续保期间,无论是出险、产品停售,都不影响续保。

至于20年后产品还在不在售,说不准,就不展开讨论~

以上,3项核心保障分析完,其实已经可以得出结论。

保证续保20年的百万医疗险,最值得入手的就是这3款:医享无忧、平安e生保·长期医疗、好医保20年版。

具体应该怎么选,我给大家一些诚挚建议。

03

怎么选?

一、医享无忧/蓝医保:55岁及以下人群首选

基础保障全面无缺失、增值服务优秀实用、提供抗癌特药保障。

同时,额外提供两项保障:55种特定疾病医疗保险金+重疾关爱金。

想买百万医疗险,这款绝对是首选。

不过注意,仅限55岁及以下人群。

因为医享无忧有这样一条规定:被保人超过55岁,需按要求项目提供半年内体检报告。

人到中年,身体完全健康的实为少数,为了买保险去体检风险太大。

这算是医享无忧比较不足的一点:

另外,通篇下来大家都能看到,我将医享无忧、蓝医保视为一款产品。

原因嘛,就是它俩根本没有区别(就像明星取了个艺名)。

保障还是那些保障,只是放在不同的渠道销售。

所以在医享无忧和蓝医保两者间摇摆的朋友,不用纠结~

二、平安e生保·长期医疗:买不了医享无忧,可以考虑它

平安e生保·长期医疗,基础保障没毛病,可选保障丰富。

同时它的健康告知比一般产品宽松(某些疾病),价格也适中。

而且是大公司出品,整体性价比不错。

如果买不了医享无忧,又想买一款20年保证续保的产品,可以考虑它:

三、好医保20年版

好医保20年版,存在一些小瑕疵,但整体来看还是不错。

最大的缺点,就是仅限支付宝购买。

所以做健康告知、后续理赔,全靠大家自己琢磨。

如果哪一步没做好,很容易影响理赔,拒赔的案例也不少。

所以我不是太推荐,大家酌情考虑。

哔哔两句:

以上,是保证续保20年的百万医疗险测评。

看完之后,相信大家都有了自己的判断,也清楚该如何选择。

百万医疗险价格便宜,30岁买,两百来块/年就能买到上百万保额。

所以我诚挚建议,能买的都买上,让自己获得一份强有力的保障。

往期推荐

往期推荐