职工医保和居民医保是国家为了解决“看病难、看病贵”而提供的一项基础保障,万一真的生病了,能保障缴纳社保的人有白粥喝,不至于损失太多钱在医药费上,是起到一个兜底的作用;商业保险相对医保来说,保障力度更大一些,其实三者都是对疾病带来经济损失的一个保障,我们看看这三者有什么区别:

买社保有哪些好处?社保好还是商业保险好?社保和商业保险的区别?weixin.qq.275.com

买社保有哪些好处?社保好还是商业保险好?社保和商业保险的区别?weixin.qq.275.com

很多人都有这样的疑问:职工医保和居民医保不是一个东西吗?商业保险和社保是不是只买一个就好了?其实有这样的疑问是正常的,我表弟都工作好几年了也没分清医保怎么用,那今天我们来好好说说,医保和商业保险的恩怨情仇:

本文要点

一、职工医保和居民医保是什么?有什么区别?

二、医保和商业保险各有什么优势?怎么选择?

一、职工医保和居民医保是什么?有什么区别?

社保分为职工社保和居民社保,医保则是社保的一个重要组成部分:

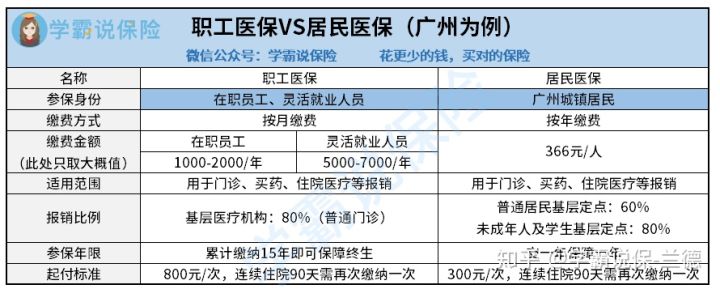

1、职工医保:能报销去医院的门诊费,如果生病住院了也能报销一定比例的住院、医疗费。是我们平时接触最多的保险。职工医保有个最大的优势,只要我们在退休前,男性累计缴纳满25年、女性20年,就可以获得终身的医保保障。

2、居民医保:如果是城镇居民,可以缴纳城镇居民医保,农村户口可以缴纳新农合,居民医保的报销范围比较小,报销比例和额度都不及职工医疗,但是胜在便宜,一年只要几百块,而且是按年缴费,比较方便。

还在纠结两种医保哪个更优秀?建议看看:

社保、医保、新农合、城镇保险有什么区别?哪个划算?weixin.qq.275.com

3、职工医保和居民医保哪个好?

每个地区的社保缴纳比例和基数不尽相同,我以广州举个例子看看两者哪个更优秀:

职工医保虽然报销比例高,但是每月缴纳的钱会比较多,在职员工缴纳还是很好的,毕竟有公司帮忙缴纳一部分,自己要出的钱并不多,但是灵活就业人员要自己负担全部缴纳的费用,而且职工医保的起付线比较高,也就是报销的起点比较高。

居民医保方面,它的免赔额、保额、报销比例都比较低,当我们治病的花费不超过四五千的时候,居民医保的报销额度就会比职工医保多。

根据缴纳的主体不同,可缴纳的社保也不一样,医保同理,在职员工是强制缴纳职工医保的,由公司帮忙缴纳大部分,自己负担小部分;灵活就业人员则可以自缴职工医保或者缴纳居民医保,普通居民就只能缴纳当地的居民社保了。

对于在职员工而言,职工社保是不二选择;对于普通居民而言,居民医保的保障可能就已经足够了;对于自由职业者而言,则要考虑自身经济能力以及是否有购买资格来决定。

不过医保的报销还是有着不少限制的,定点、报销目录你搞懂了吗?如果没有,不妨看看:

医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?weixin.qq.275.com

二、医保和商业保险各有什么优势?怎么选择?

1、医保有什么优势

l 可带病投保:商业医疗险投保前都需要进行健康告知,不符合要求不能参保,但是医保是生病之后也可投保,因为没有要求做健康告知。

l 无条件续保:医保是不限制续保条件的,很多商业医疗险会因为理赔过就不给续保或者保费上涨,而医保就不会,只要你敢交钱,国家就敢保,不管身体情况怎么样。

l 没有等待期:一般商业医疗险会有长达30天的等待期,在这个期间,如果生病的话是不进行赔付的,而医保呢?当月交了医疗保险,次月就能用。

虽然说医保的优势明显,但是报销还是有着不少需要注意的问题,建议看看这篇:

医保最全报销指南都在这里了!weixin.qq.275.com

2、商业保险的优势

百万医疗险有着报销范围全面、保费低、报销额度高的优点,报销额度达到几百万,能够报销医保限制的特效药,进口药,还有住院垫付、就医绿色通道等增值服务,一年保费只需要几百块。

重疾险是给付制,其实质是“收入损失险”,一场大病,治疗费只是冰山一角,其他的隐性费用,比如生活费、营养费、误工费等等都是没有办法通过医保报销的;重疾险的赔付金是一次性将几十万打进账户中,而且是可以自由支配的,可以用这笔钱解决治疗费用,多余的钱可以用作家庭经济的补充。

重疾险的购买也是需要精挑细选的,不妨看看这份全面的对比:

全国热门的136款重疾险对比表weixin.qq.275.com

3、买医保还是商业保险?

小孩子才做选择,而我,全都要,医保是基础没错,可惜有报销目录和报销限额,真正能够报销的钱其实并不多,自费的钱也够伤元气的了,如果一场大病下来,可能自费的钱比报销的钱还多,那如果有商业保险做一个补充,情况就好很多,大病有重疾险给付,医疗险报销特效药,那最后自己出的钱就降到最少了。

综上所述,医保是一定要缴纳的,根据自己实际情况选择职工医保还是居民医保,然后再选择合适的商业保险去做一个补充,还在纠结医保还是商保的话,不妨看看:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?weixin.qq.275.com

要想买到一份好保险,光看这篇文章可不够!如果你依然拿捏不准自己的情况,依然对保险配置有疑惑,可以找学姐进行详细的咨询~关注公众号,里面有保险知识、最新的保险产品分享,帮助你买保险不被坑~:

往期推荐

往期推荐