“长青树”“常青树”这两个名字听起来其实差不多,但恒大的长青树,此“长”非彼“常”,那么与别的常青树相比,恒大长青树这款产品有什么特别之处?不如先来看看对比:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

本文重点

恒大人寿长青树优缺点分析

恒大人寿长青树值不值得买

一、恒大人寿长青树优缺点分析

话不多说,双手奉上精品图

从上图可知,恒大长青树这款产品的基本保障包括:100种重疾保障;20种中症保障;35种轻症保障;肿瘤二次赔付以及身故,被保人豁免等。

恒大长青树做为一款多次赔付的产品是不是比单次赔付更优秀?想了解的小伙伴不妨看看这篇:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

了解了基本情况,接下来我们来扒一扒它的优缺点

优点

1、重症赔付比例高

长青树这款产品重疾赔付是递进式赔付,第三、四次依次赔付150%、200%基本保额。

2、保障比较全面

保障重疾、中症、轻症、身故、全残、疾病终末期,癌症可二次赔付。

其实,长青树这款产品本身的这些优点从严格意义上来说并不算很突出,市面上赔付比例高、保障全面且性价比高的产品很多,其缺点倒是比较突出。

缺点

1、癌症二次赔付间隔期长,理赔条件严苛

癌症二次赔要求首次重疾为恶性肿瘤,不持续、复发和转移,要求前一次恶性肿瘤复发或转移必须已经完全缓解,而且间隔期有5年。一般来说癌症二次赔的间隔期是3-5年,因为癌症有个五年生存期的说法,若五年内没有复发,以后复发的几率会小很多,但根据临床数据,初次癌症治疗后的三年复发概率最大,5年已经不是高峰期,可见这一保障的存在也就形同虚设。

2、中轻症分组

大部分的重疾险只有重疾保障分组,中症、轻症都是都不分组,也就是说,只要得轻症、中症就有的赔,只要不超过约定的次数。若是分组,要是得的轻症或中症,是同一组里的,就赔不了了。这样一来就大大降低了消费者的获赔概率。

市面上不分组的重疾险其实有很多,我都整理出来了,有需要可以看这篇:

2020年8月,我最推荐的重疾险排行榜weixin.qq.275.com

3、重疾分组不合理

恒大长青树在疾病分组上也很不科学,恶性肿瘤、重大器官移植术、终末期肾病三种超高发重疾被分在一组,脑中风后遗症单独一组,其余两种大病,包括急性心梗、冠状动脉搭桥术则在一组。如果说先得了癌症,那接受肺、肝、肾移植手术就赔不到了。比较优秀的重疾分组情况一般都是癌症单独一组。

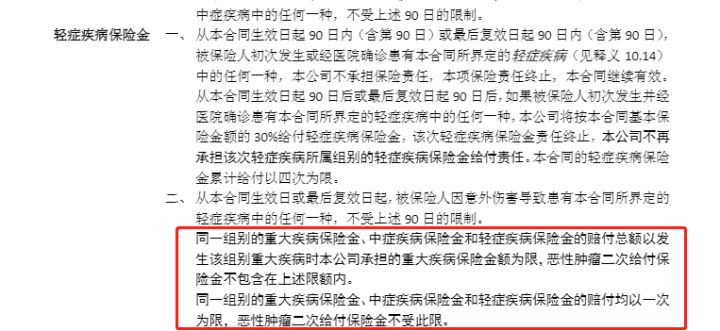

4、赔付限制

如上图,同一组别的轻症、中症、重疾赔付总额以重疾保额为限。什么意思?我来举个例子,例如小王买了50万保额,等待期后先得了原位癌(轻症),这时候,可以拿到15万的理赔金,若说后来小王又得了恶性肿瘤(重疾),这时候,小王是无法拿到50万的,只能拿到35万,因为原位癌和恶性肿瘤属于长青树疾病分组的同一组,两次拿到的赔付金额不能超过重疾的赔付金额50万,所以,只能拿到35万。不得不说这样设置着实有点坑。

二、恒大人寿长青树值不值得买

总的来说,恒大长青树这款产品竞争力不高,性价比也就一般般,30岁的男性、女性,50万保额,30年交费,一年得交一万多块钱,虽然涵盖了重疾、中症、轻症、身故、全残、疾病终末期等保障但市面上同样保障但性价比却高很多的产品大把,所以个人不是很建议购买。需要了解其他产品的朋友,推荐看这篇:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐