前几天,朋友跟我说,他买了我写的那款金玉满堂增额终身寿险。

每年交5万,连续交10年。

我挺惊讶的。

因为他是那种典型的冒险主义者,江湖人称“浪哥”。喜欢高风险高收益,对“保本稳当”几乎0兴趣。

我问他:兄dei,你之前不是看不上吗?咋现在也买了。

他无奈说:此一时,彼一时啊。

这两年整个市场行情一直不好,做的几个项目处处碰壁......股票也亏麻了。

浪不起来,还是先存点保本的钱吧。

01

大家有没有发现,今年的理财关键词,已经变成了“保本”。

只要能保本,加上还看得过去的收益,就会被一扫而空。

比如大额存单、国债,基本靠抢;像增额寿这样能锁定3.5%复利的产品,销额更是屡创新高。

原因是什么呢?我觉得是时代变了。

你想啊,我国经济已经高速增长了近40年。

在经济上行的周期里,钱交给理财机构很容易就能赚不少,给用户的利息自然就很高。

当时你压根看不上保本理财那点收益。

但,现在呢?

利率下行,甚至低风险理财集体都出现了亏损:

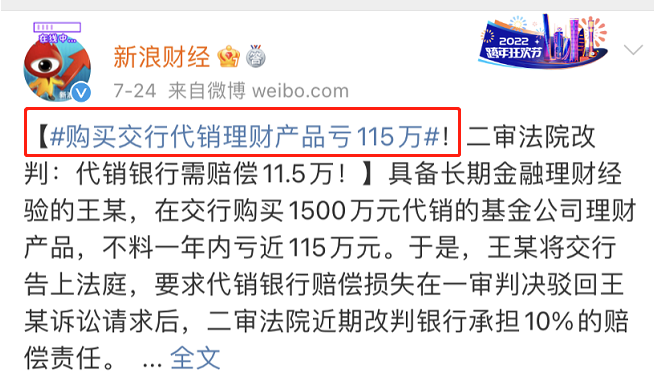

前段时间有个买了银行R2级的理财案例,一年就亏了115万!

虽说知道R2级理财不是绝对保本,但根据以往认知,我还是觉得不可思议...这也亏太多了。

所以,不管你承不承认,都得接受一个现实——时代变了,你的攒钱思路也要跟得上。

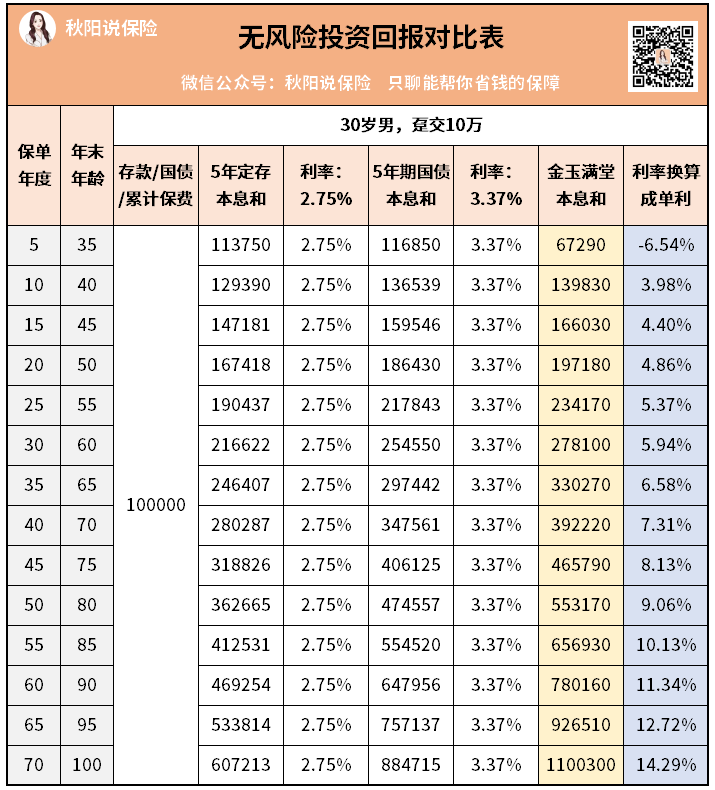

目前,市场真正安全保本的投资工具就只有三种:50万以内的银行存款、国债和储蓄险。

这三种存钱工具,收益最高的是储蓄险(增额寿)。

不信咱简单对比下,30岁男,趸交10万:

差距显而易见。

金玉满堂胜在慢慢增值,钱生钱。

它的利率是呈递增的,而定存和国债,利率连保持固定不变都是梦。

简单提两句这个金玉满堂:千万别看到保险就反感哈,人家可是正儿八经的理财工具。

正如银行有银行理财,券商有券商理财,保险也有自己的理财,一个道理。

02

大伙买增额寿的那股劲,和这几年的考编制热潮很像haha。

大环境变冷,让【稳定】被迫成了社会共识。

买了增额寿之后,你可以一次性锁定未来几十年的回报,和体制内能提供的保障,有几分相似。

增额寿可以旱涝保收,有一笔稳定的现金流;而编制也可以让大家在疫情当下,不用当心失业。

它俩都是越老越舒服~

拿最突出的产品金玉满堂来说:

第一,负责任地说,无论哪种缴费方式,它的收益对比同类不是老大就是老二。

我曾盘点过市面上热门的上百款增额寿,综合收益、加减保、保单贷款各方面,它依旧是我最喜欢的。

表格太多就不摆了,欢迎加v来找我试算。

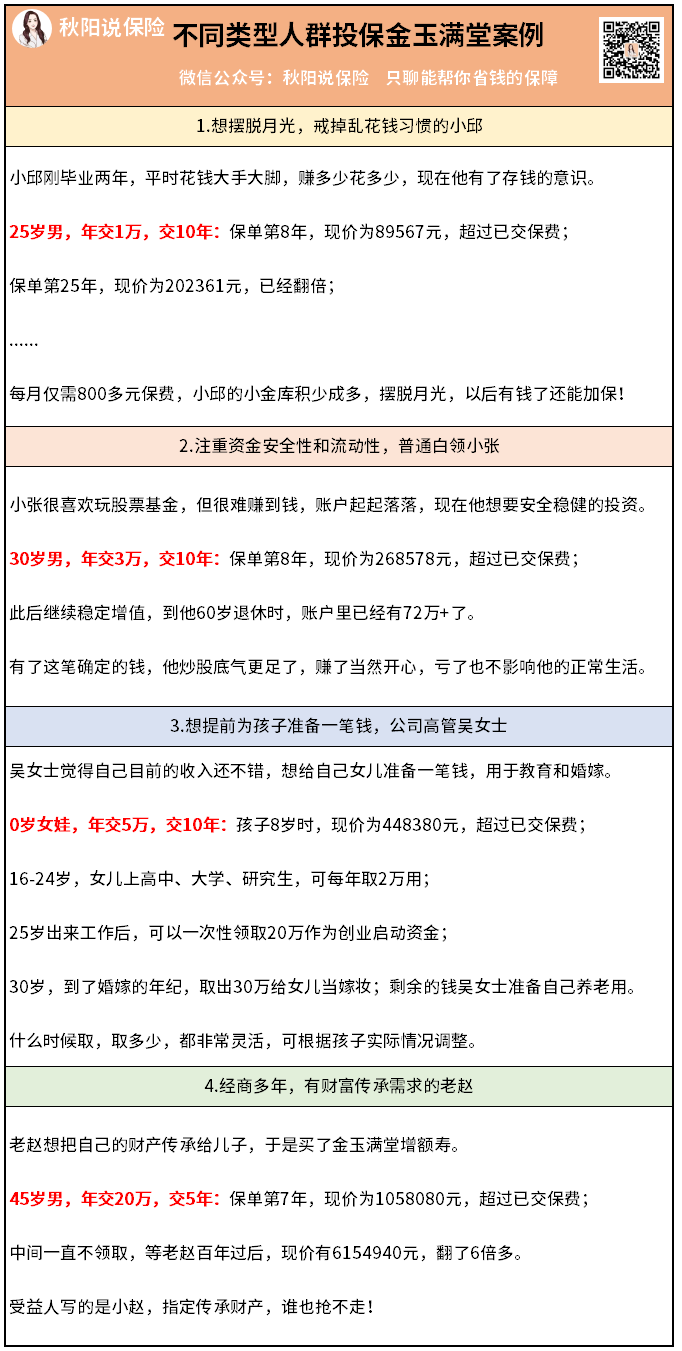

第二,这样的攒钱神器,适合多种储蓄计划。

比如说手上有个两三万,这点钱也买不了什么资产。

可能哪天你心血来潮,就给花出去了,或者被朋友借走了...从此少了一个朋友,多了一个“爸爸”。

但你要是把它存进金玉满堂,积少成多,将来就有一笔抗风险的资金。

不管你是刚毕业两年的打工人、还是深耕职场多年的高级白领,又或者是想给娃存一笔钱的家长,通通适用。

第三,回本期后可以灵活取钱,当一个高利率的活期账户用。

随着环境变化,这玩意越来越吃香,你可以把它当成一个超长期存款来用。

前面提到,我朋友买的是年交5万的金玉满堂。

买了10年后,复利是3.42%-3.47%。

照他的买法,等他50岁出头,账户里大概有80万左右的现金。

那时小孩也上大学了,可以当作教育金或者婚嫁金用。

用不上的话,就一直放里面利滚利,等老了当养老金用(有钱的老人,硬气又逍遥)。

这大概就是安全感所在吧~

03

这样安全保本、灵活、锁定高利率的增额寿,自然受到了很多人的追捧。

消费者要好产品,保司要开辟自己的市场,一举两得。

可他俩舒服了,监管不干了,毕竟兜底的是它。

高利率保单成堆聚集,推高了保险公司的运营风险。

就像当年的余额宝,最初也只是个零钱管理工具。

结果大家越用越顺手,余额宝的规模一度达到上万亿,可以干扰金融市场稳定的存在......

那它后来就只能主动拆分、控制规模咯,收益也一路走低,从7%到现在1点多。

这个好理解吧~

同理,现在监管也是在控制风险。

要求“不符合新规、存在利差损风险“的增额寿尽快下架。

其一,什么叫不符合新规?

新规要求,增额寿的减保功能必须有限制。

直白点说,本来你交的钱(保费),是放在保险公司账户里进行长期投资运营的,但用户能通过“减保”随时把钱拿出来。

如果大家都在中途把钱取走了,保险公司还怎么投资?还怎么正常运营?

所以它要每年限制一定的次数、减保金额不超过保额的20%或者保费的20%,来避免“长险短做”。

而你看老牌增额寿金玉满堂,它拥有自由提现的减保功能,不限次数和金额,取用钱超爽。

很难让人不心动。

其二,什么叫利差损风险?

保险公司的投资收益,大部分来源于无风险的固收产品。

现在市场利率持续下行,收益肯定大打折扣。

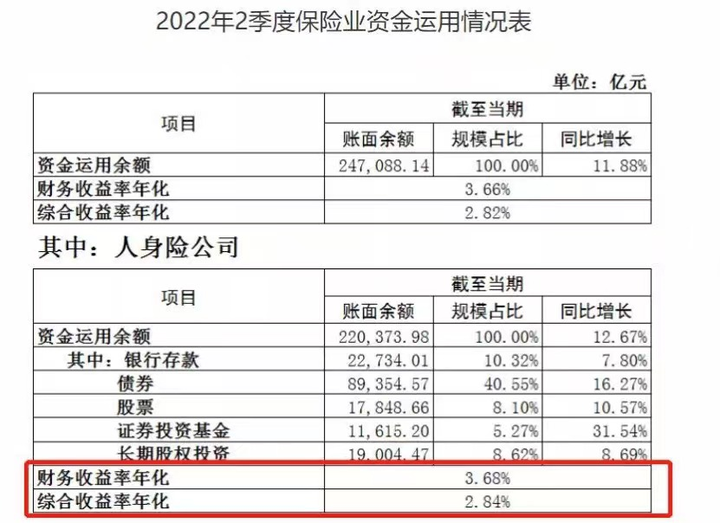

我扒了一下银保监会最近更新的数据,保险业上半年财务收益率是3.66%,综合收益率2.82%。

当投资收益率小于承诺的储蓄险利率3.5%时,这意味着啥?

保险公司变成了PDD百亿补贴......你没听错,它在赔本赚吆喝!

这也是顶级收益产品相继下架的根本原因。

以后新出的产品,根本不可能有那么高的利率。

你想一下,是不是这个逻辑~

最近我也拿到一个新品的内部资料,可以佐证这个事实——它的收益不到3%,加减保规则也十分严格。

所以。

我希望大家重视一下当前仅存的高收益产品,尤其是金玉满堂。

这玩意儿跟爱情一样,错过了,就真的无了~

往期推荐

往期推荐