我发现,大部分人买重疾险,多半是因为害怕得癌。

虽然现在医疗技术越来越发达,得癌≠判死刑,但要治好,少则几万,多则几十万,甚至上百万。

而且治好了还有可能复发,不仅身体遭罪,还要再大把大把地花钱,压力山大。

好在,重疾险更新迭代到现在,癌症扩展保障越做越好,有癌症医疗津贴,癌症2次赔、3次赔甚至无限次赔……

咦,这么看是不是癌症无限次赔最好?

其实这些保障没你想得那么简单,里面的门道真不少,不了解的话很容易踩坑。

今天,我找来四款超高性价比的王炸重疾险——凡尔赛PLUS、超级玛丽6号、达尔文6号和神盾七号进行PK,看看到底谁才是癌症保障第一名!

01 癌症扩展保障

先来看图:

可以看到,这四款产品的癌症扩展保障,形态各有不同。

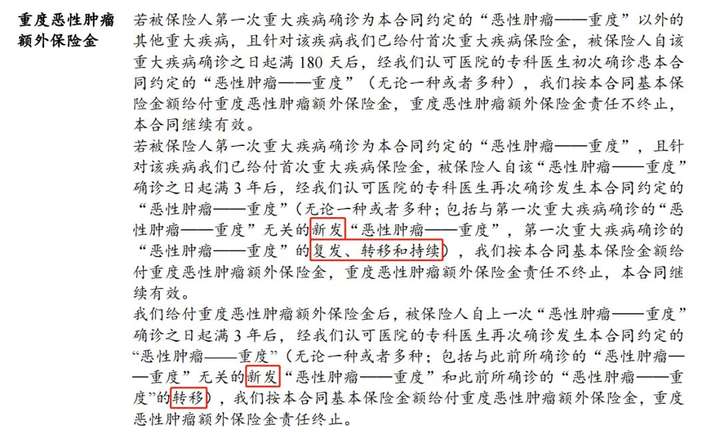

其中,让人感觉最牛掰的,就是达尔文6号的“癌症无限次赔”了。

我扒了条款,癌症确实能赔无限次,但很可惜,额外赔过1次癌症之后,要想再赔,仅限新发、转移,若是癌症持续或复发,直接不赔!

赔付条件严苛,我们获赔的概率就大大降低,赔付次数再多,用处也不大,多少有点辜负我们的期望。

再来看凡尔赛PLUS和神盾七号:

凡尔赛PLUS额外赔2次癌症,无论是持续、新发、复发还是转移,符合条件通通都能赔!

神盾七号也是额外赔2次癌症,但额外赔的第2次癌症,竟然仅限新发和转移!

如果没细看条款,很容易让人误以为它和凡尔赛PLUS一样,一扒条款,才知道差了十万八千里。

癌症复发和持续的概率那么大,神盾七号真是没有达尔文6号无限次赔癌症的“命”,却有赔付条件严苛的“病”。

唉,怎么就不能向凡尔赛PLUS看齐呢。

所以,在我看来,这三款产品的癌症扩展保障,排名如下:

凡尔赛PLUS>达尔文6号>神盾七号

我们接着看超级玛丽6号,上面之所以没有把它和另外三款放在一起比较,是因为它的癌症扩展保障是另一种形态——癌症医疗津贴:

确诊癌症后只需间隔365天,符合约定条件就能赔,其他三款产品确诊癌症后,都是要求间隔3年才能赔。

可惜,超级玛丽6号的癌症医疗津贴每次只赔40%保额,最多赔3次,累计120%保额,而其他三款产品每次额外赔100%保额,额外赔2次就有200%保额。

相比之下,超级玛丽6号的癌症医疗津贴能让我们更快拿到钱,差就差在每次赔的钱太少了。

所以,如果你想要每次理赔能拿到更多的钱,我建议选择凡尔赛PLUS。

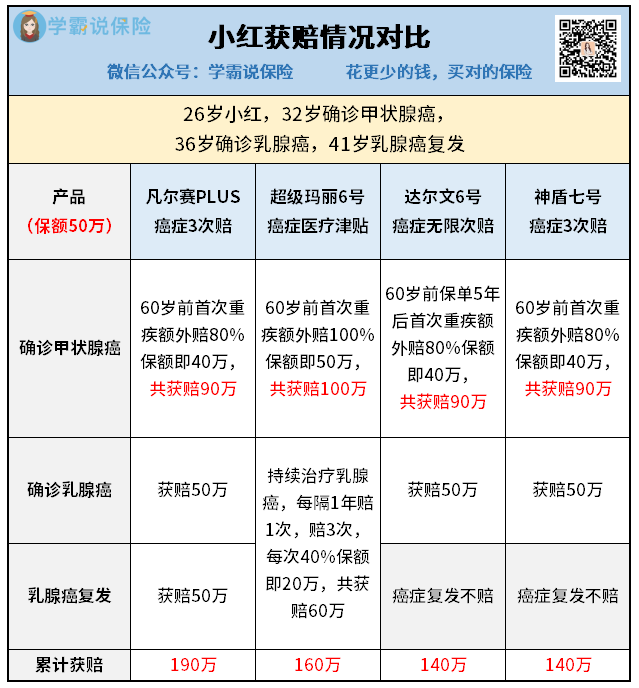

就以26岁的小红为例,如果她在32岁得了甲状腺癌,36岁又确诊乳腺癌,41岁乳腺癌复发,那么,投保以上分析的四款重疾险,我们来看一下分别能赔多少钱:

重疾险癌症津贴癌症二次赔付测评推荐可以看到,同样是买50万保额,凡尔赛PLUS比超级玛丽6号多赔了30万,比起达尔文6号和神盾七号更是多赔整整50万!

这都够付一套房子首付了,应该怎么选,想必大家心中有数。

当然了,如果希望癌与癌的赔付间隔期更短,想更快拿到钱,也可以选超级玛丽6号。

02 增值服务

很多人都不知道,想要保障好,除了看可附加的癌症扩展保障,还要看增值服务。

因为,如果真的得了癌症,我们不仅想要拿到钱治病,更想要把病治好。

治疗癌症这种严重的疾病,肯定要选择权威的医院、找权威的专家,治好的概率才大一点。

但是像北京协和医院、四川华西医院等这样顶尖的医院,想要约到住院号、手术号,相当不容易。

前阵子就有一个来找我们协助理赔的客户,得了甲状腺癌,她在一所还不是那么知名的三甲医院约手术,就差不多等了一个月。

还好她的癌症发现得早,要是严重的话,耽误的就是救命的时间了。

值得开心的是,现在越来越多重疾险提供就医绿通等增值服务,解决客户住院、手术排期长等问题,比如凡尔赛PLUS,就承诺7天内安排权威医院住院/手术(华西医院需要1个月,实在是太火了)。

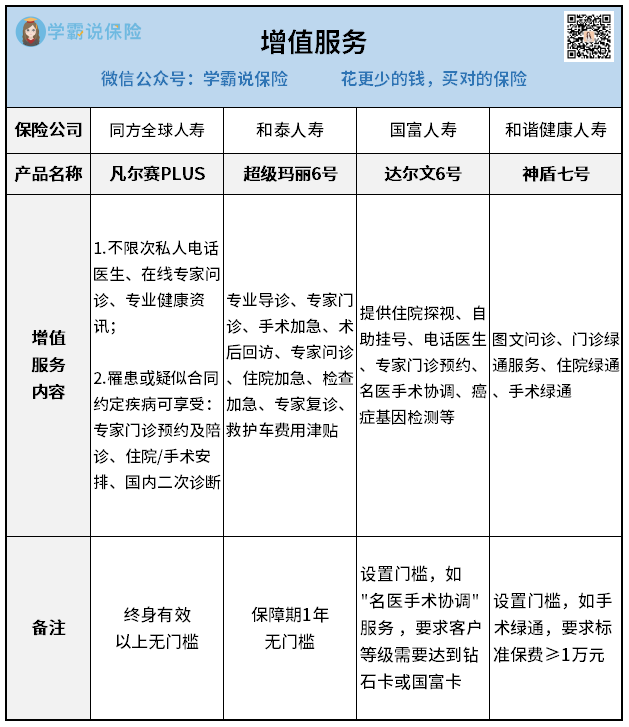

下面,我们也来详细对比以上四款热门重疾险的增值服务情况:

虽说四款重疾险都提供了增值服务,但孰优孰劣一眼分明:

超级玛丽6号的保障内容虽然丰富,但是保障期只有1年。

达尔文6号和神盾七号要想获得手术绿通,门槛非常高。

唯独凡尔赛PLUS无需门槛,就能终身免费提供住院/手术绿通。

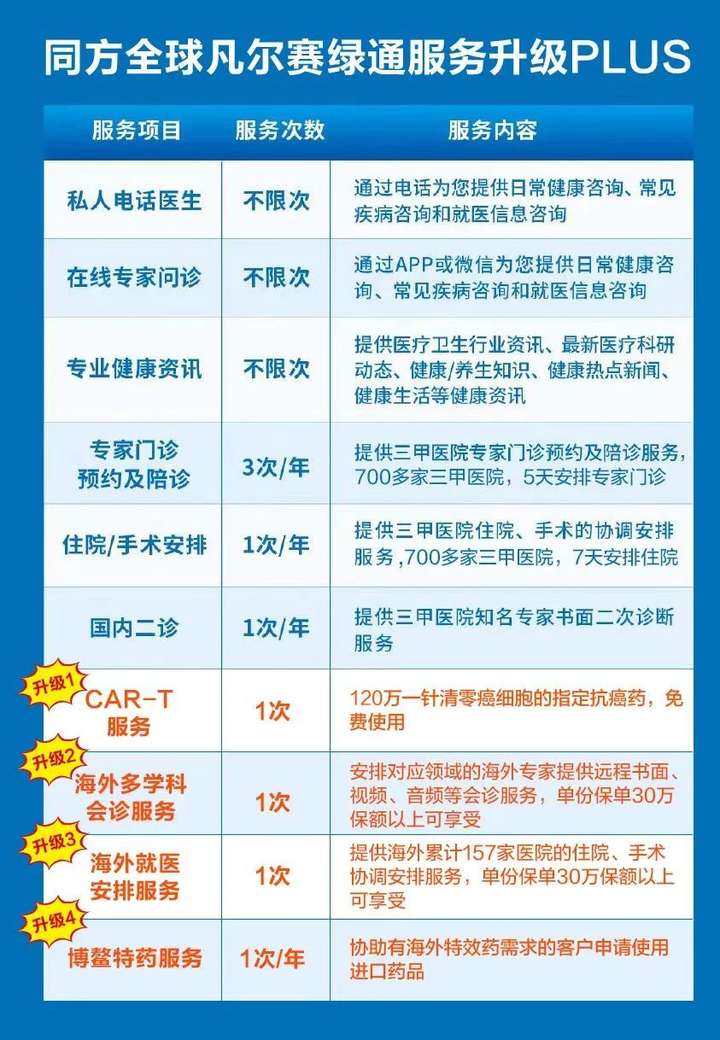

最让人惊喜的是,凡尔赛PLUS最近的增值服务又免费新增了4项,新老客户都可以享受:

其中,120万一针可清零癌细胞的指定抗癌药物,是可以无门槛免费使用的!

达到30万保额,还有海外多学科会诊服务、海外就医安排服务和博鳌特药服务,保障相当非常不错。

有人可能会问,为啥凡尔赛PLUS的增值服务这么好?

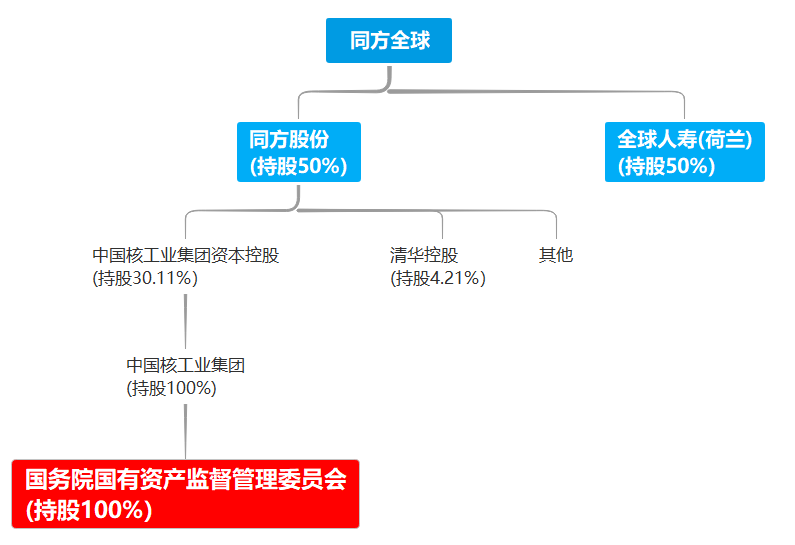

其实,这都归功于它背后的承保公司——同方全球人寿。

这是一家中外合资的大保险公司,中方股东追溯到最后是“国字辈”,外资大股东则是拥有近200年历史的荷兰全球人寿保险集团,实力非常雄厚。

如此看来,能提供上面这么好的增值服务,都在意料之中。

但说实话,我很少看到有对增值服务如此上心的公司。

原本的住院/手术绿通也已经很不错了,它还继续免费增加优质的增值服务,而且受益对象不只是新客户,那些已经交了保费的老客户也可以享受,这就是妥妥的售后追赠啊~

可见,同方全球人寿对待客户非常用心,尽力让大家能享受更好的保障。

当然了,买重疾险不能只看一两点就做了决定,针对以上四款热门重疾险,我为大家做了一张全面的保障对比图:

显然,凡尔赛PLUS的保障也不输另外三款。

在我们承受家庭经济压力最大的年龄阶段,得了重疾,谁都希望能赔多一点钱,凡尔赛PLUS不仅在60岁前重疾额外赔80%保额,在60-64岁这个年龄范围还能额外赔30%保额,保障范围比另外三款更广。

此外,凡尔赛PLUS还设置了“轻中症5次共享赔”,相比其他重疾险固定的轻中症赔付次数,它灵活提高了轻中症的赔付次数上限,增加赔付概率。

不过,其他三款重疾险也是各有亮点:

超级玛丽6号的60岁重疾额外赔100%保额,出手非常大方,还可以附加第二次重疾保险金,保障考虑得很全面。

达尔文6号自带第二次重疾保险金,还有特定重疾保险金,保障疾病基本都是少儿高发重疾,对小孩来说相当友好。

而且,还可以附加特定心脑血管疾病额外赔。

神盾七号如果满足在60岁前得首次重疾的条件,可以赔2次重疾,还有高龄住院津贴,虽说和重疾、身故保障共享保额,也算是一项不错的保障。

另外,它和达尔文6号一样,还可以附加特定心脑血管疾病额外赔。

总体上看,这四款产品放在重疾险市场,都是佼佼者的存在。

但如果从癌症扩展保障上分个优劣,还是凡尔赛PLUS更好。

况且它还有优质的增值服务加持,完全稳坐第一名。

不过,因为“物有所值”,相比另外三款产品,凡尔赛PLUS的保费会稍高一些:

30万保额,30年交,附加癌症扩展保障,男性每年要多交一千多的保费,女性甚至要两千多。

但贵有贵的道理,综合各方面的保障来看,凡尔赛PLUS的性价比非常优秀,如果预算充足,建议大家作为第一选择。

相比之下,超级玛丽6号更便宜,性价比也是不错的,更喜欢癌症医疗津贴的朋友,也可以考虑。

至于达尔文6号和神盾七号,保费也比较便宜,但我只建议那些更看重心脑血管疾病保障的朋友考虑。

因为两款产品的特定心脑血管疾病额外赔,都不能和癌症扩展保障同时附加。

03

以前买重疾险,很多人都是看哪个保障不错,价格合适就买了。

现在却不太一样,大家除了关注重要的保障,比如癌症扩展保障,还会关注增值服务,看能否解决挂不到号、买不到药等困难。

最近就有不少已经买了其他重疾险的客户找到我,又加保了凡尔赛PLUS,只为获得它的增值服务。

如果你还没有配置重疾险,遇到凡尔赛PLUS,一定要好好珍惜~

不过大家千万要注意:

买保险一定要慎重,像今天我跟大家分享的这些,都是深挖产品条款才总结出来的,如果大家没看到这篇文章,想必还不知道“癌症无限次赔”居然不赔癌症复发和持续,很容易买到自己不想要的产品。

此外,如果身体有些小问题,没有做好健康告知,以后还有可能被保险公司拒赔。

这也是我成立学霸说保险,一直坚持为大家解读条款、测评产品和协助投保的原因。

总之,有专业人士的协助,可以帮我们少走很多弯路,买到真正高性价比的产品。

往期推荐

往期推荐