最近重疾险市场来了一号新人,名为“神盾七号”。

乍一听,我脑海中瞬间浮现神舟七号升空的画面。

真是霸气十分,不知道神盾七号的保障能否配得上?

今天,我来带大家一探究竟~

01

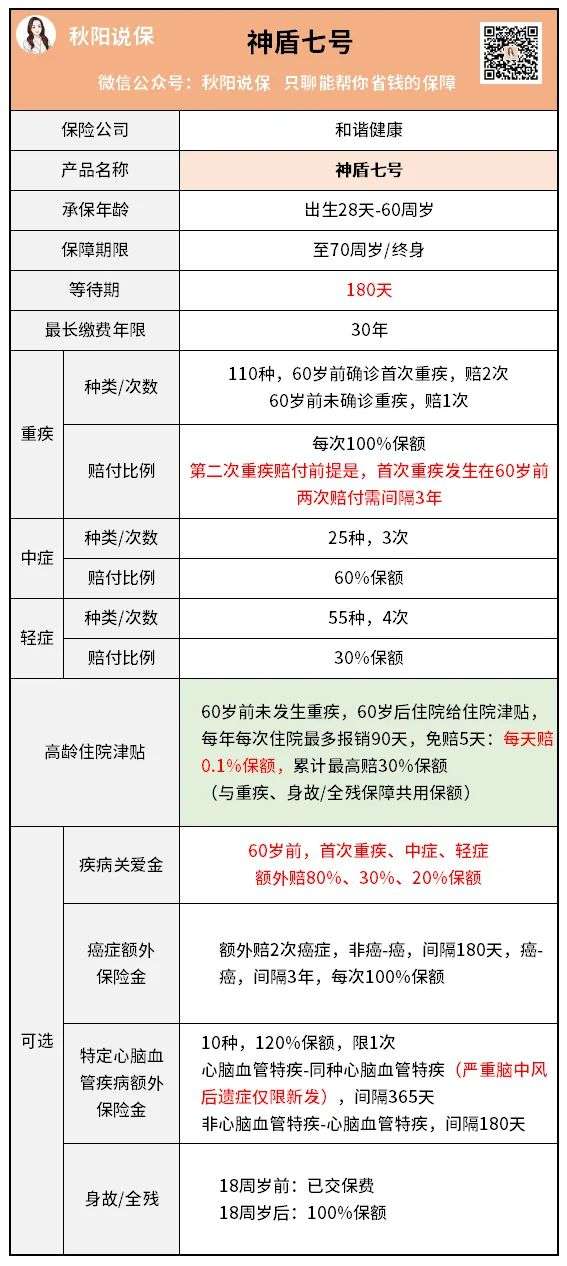

直接来看保障图:

一眼看去,神盾七号的保障责任非常丰富。

最基础的重疾、中症、轻症保障一个不落,其他各种保障也是亮点多多,主要有以下4点:

1.60岁前确诊首次重疾,提供重疾二次赔

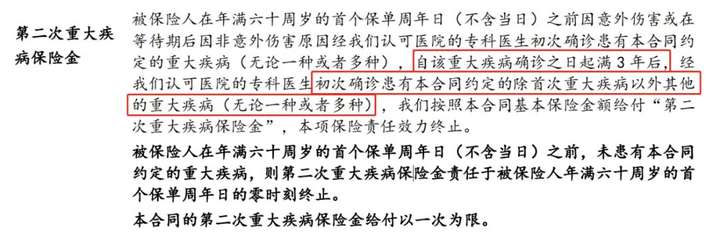

如果首次重疾发生在60岁前,那么神盾七号后续还可以再多赔1次重疾。

60岁前首次重疾赔付后,过了3年间隔期,再次确诊重疾,就可以获赔100%保额,但要注意,第二次确诊的重疾不能和首次确诊的重疾一致。

比如60岁前,首次确诊严重Ⅲ度烧伤,间隔3年后,再确诊严重Ⅲ度烧伤,就没得赔,确诊其他重疾才可以。

此外,如果60岁前没有发生过合同约定的重疾,那么这项第二次重疾保障就失效了,这时神盾七号就是纯粹的单次赔付重疾险。

成年后到60岁这个阶段,大多数人是家庭经济的主力军,在这个人生关键期,如果确诊重疾,后续还能多一次重疾保障,神盾七号的这个设置还是很有诚意的。

2.提供高龄住院津贴

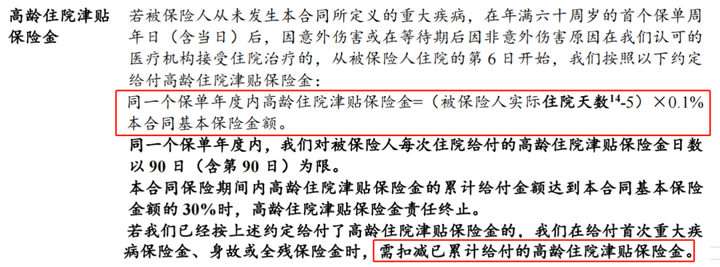

高龄住院津贴,在重疾险中是比较难得一见的保障。

60岁前没有发生过重疾,60岁后住院(住院就行,没要求因什么疾病住院),符合条件可以领取住院津贴。

具体赔付规则是这样的:

实际住院天数减去5天,每天0.1%保额。

也就是说,买50万保额,除了免赔的5天,实际住院每天能拿到

0.1% x 500000=500元。

上了年纪后,身体出问题需要住院的概率还是蛮高的。

前几天,隔离邻居就和我说,家里老人前段时间因为不小心在家里滑倒,把骨头给摔断的事,住院将近2个月,医生才批准出院回家休养。

这两个月,要是每天有500元住院津贴,算下来也有

(60-5)X500=27500元。

差不多3万元,这钱用来交床位费或是请护工,能减轻不少负担。

不过,我细看条款才发现,原来这个高龄住院津贴和重疾、身故/全残保障共用保额。

如果领过津贴,后续发生重疾理赔,或身故/全残(有附加的情况下)需要理赔,赔款需要扣除这笔钱。

大家也都知道,买重疾险最好附加身故/全残保障,这笔钱迟早都可以拿到,所以,这个保障实际上更像是一个“预支”的功能。

不是额外赔的保障,总归让人感到可惜。

3.可附加疾病关爱保险金

考虑到60岁前大多数人要承担的经济压力较大,市面上很多重疾险都提供了60岁前额外赔保障。

神盾七号也有——可选责任疾病关爱保险金,针对60岁前首次确诊重疾、中症、轻症,可分别额外赔80%、30%、20%保额。

这样的赔付力度,放眼重疾险市场上,是很不错的水平了。

不过,现在也有产品把重疾额外赔的保障扩展到60-64岁,比如凡尔赛PLUS,60-64岁重疾可额外赔30%保额,保障更全面。

4.可附加癌症额外保险金或特定心脑血管疾病额外保险金

癌症和心脑血管疾病是最高发、且容易复发的两大重疾类型。

尤其是癌症,5年内复发的概率非常高。

所以,癌症复发了能不能赔,最多能赔几次,成了我们大家都非常关心的点。

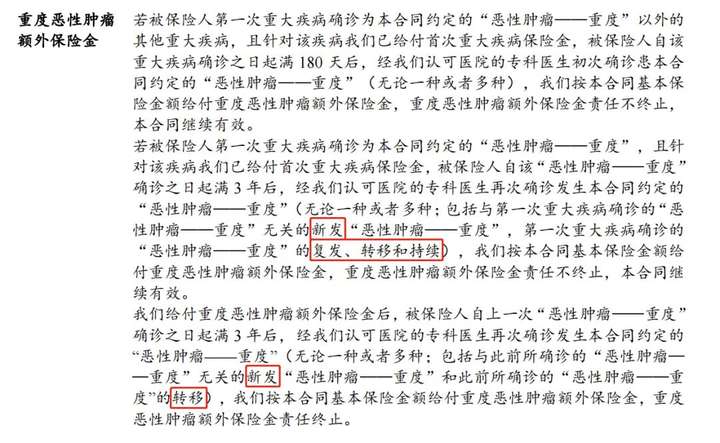

神盾七号可附加癌症额外赔保险金,附加后可以额外赔2次癌症,加上原有的重疾保障,最多能赔3次癌症,让人惊喜。

但是细扒条款,我发现在额外赔完第1次癌症后,想要再额外赔多一次,癌症只限新发或转移:

也就是说,复发是不赔的!

唉,没看条款的话,大家应该都以为癌症复发和持续都能赔吧。

看到这个条款,我也有一种被欺骗的感觉。

现在市面上额外赔2次的重疾险其实不多,但大家想买的话,还是要擦亮眼睛看清楚,确定是自己想要的再投保。

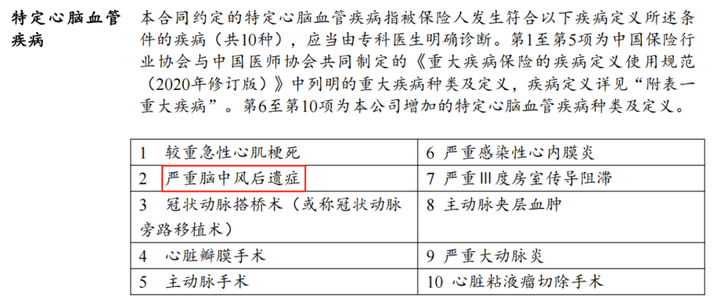

至于另一可选责任——特定心脑血管疾病额外赔保险金,也有槽点:

以下这10种特定心脑血管疾病,可以额外赔1次,赔120%保额。

其中,如果首次确诊严重脑中风后遗症,后面复发是不赔的,仅限新发!

这一下就把额外赔的概率给拉低了。

而且,癌症额外保险金和特定心脑血管额外赔保险金,两个保障只能二选一,不能同时附加。

如果要投保的话,我们该怎么选?

以及其他可选保障还要不要附加?

02

我们可以结合保费来看看。

身故保障不必多说,大多数人都希望自己买完平平安安过完一生,最后还能拿到赔偿金,最好附加上。

再看癌症额外保险金,30岁买50万保额,含身故保障的基础上再附加这项责任:

30岁男性,每年保费增加1230元。

30岁女性,每年保费增加1445元。

同样的情况下,如果选择特定心脑血管疾病保险金:

30岁男性,每年保费增加515元。

30岁女性,每年保费增加430元

比癌症额外保险金便宜了太多!

但癌症发病率最高,通常情况下还是建议大家选择癌症额外保险金。

如果介意最后额外赔那次癌症只保新发和转移,可以选其他产品。

心脑血管疾病,男性发病概率较高,附加的价格会比女性贵一些。

我建议有家族心脑血管疾病史的朋友附加,尤其是男性。

至于疾病关爱保险金:

30岁买50万保额,每年保费需多交将近1600元。

这个保障是不错的,有条件的朋友尽量附加上。

总体来看,神盾七号的价格还是比较公道的,物有所值。

只是,除了上面说到的一些美中不足,我细究条款,发现还有3个槽点。

03

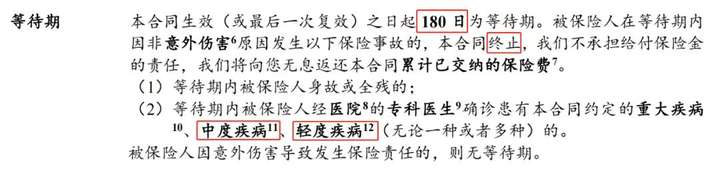

1.等待期条款严苛

神盾七号的等待期是180天,相比那些只需要90天,可以让人更早获得全面保障的重疾险来说,不占什么优势。

但大多数重疾险都是这样,所以也不好说什么。

关键在于等待期条款的设置:等待期内确诊轻中症就直接终止合同,退还保费。

现在已经有不少重疾险放宽了等待期条款要求,规定等待期内确诊一项或多项轻中症,仅终止相应的轻中症责任,其他保障继续有效。

神盾七号直接就终止合同了……要知道,如果得了轻中症,想要再顺利买到重疾险保障,基本没什么可能。

这个条款实在是过于严苛了,要是等待期90天,还能拉低在等待期内确诊疾病的概率,至少能扳回一点。

所以,想投保的朋友们,要慎重考虑。

2.部分条款定义奇怪

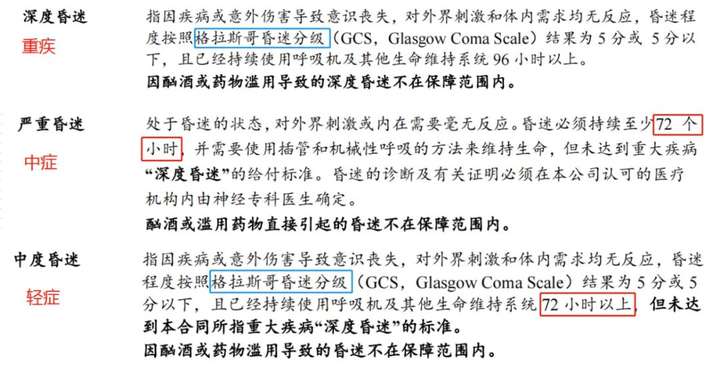

神盾七号关于“昏迷”这一疾病,重中轻症都有保障,其中,中症的理赔标准有点迷,跟重症和轻症完全不一样:

中症和轻症的相关要求都是“72小时”,理赔标准难以区分。

而且,一般轻症的理赔门槛是昏迷48小时以上,这么看来,这个条款也略显严苛。

3、就医绿通服务设有门槛

现在买重疾险,大家不仅看产品的保障,还要看能提供什么增值服务。

毕竟大多数人确诊重疾,面临的难题不只是没钱治病,还有没就医资源。

三甲医院的床位有多难求?要约到权威专家的手术要排队多久?

这个,只有在得了重疾才知道,真的不容易。

不想耽误病情,想尽快到好的医院接受权威医生的治疗,一款提供就医绿通服务的重疾险,就可以搞定。

比如凡尔赛PLUS,它背后的承保公司同方全球人寿是一家知名的中外合资保险公司,和全国700多家三甲医院都有合作,能保证在7个工作日内(华西医院1个月)安排患者住院/手术。

只要投保凡尔赛PLUS,就可以免费终身享受这项增值服务。

而神盾七号背后是和谐健康保险股份有限公司(以下简称为“和谐健康”),保费需要满足一定门槛才能获得相应的增值服务:

说实话,这里面最实用的增值服务就是住院绿通和手术绿通,但是投保神盾七号,保费需要大于1万元才可以享受,这个门槛实在是有些高了。

另外,虽然我平时总跟大家强调,买保险不用太关注保险公司,保险公司倒闭了也有保险保障基金兜底,我们的保障权益不会受到影响。

但还是有很多人非常介意保险公司的情况。

所以,我也给大家简单介绍一下和谐健康的情况:

成立于2006年1月12日,注册资本139亿,实力还是比较雄厚的。

另外,偿付能力是体现一个公司的理赔能力的关键。

由于之前安邦保险集团被接管,和谐健康的信息披露报告暂缓公布,现在能看到的最新偿付能力报告是2017年1季度的,相关数据均达标:

核心偿付能力充足率:102.01%(>50%即达标)

综合偿付能力充足率:102.01%(>100%即达标)

在风险综合评级上,2016年3季度和2021年4季度均评为B类(最高级是A类)。

虽说我们现在没办法看到和谐健康今年的偿付能力情况,但所有保险公司都有银保监会在严格监管,我们买到的重疾险也都是银保监会批准才能上线,所以大家也不用太担心。

04

神盾七号在还没上线之前,市场就已经有不少呼声,一片看好,给人一种预定爆款的感觉。

不过,今天我测评发现,虽然它保障丰富、亮点多多,但细扒条款,让人遗憾的地方也有不少。

可见,买任何保险还是要看清条款,千万不要“道听途说”,跟风投保。

再说,每个人的需求情况不同,适合买的重疾险也不同,比如老王就是特别看重手术绿通,但保费达不到1万元,那他就不适合投保这款产品。

好在市面上可选的重疾险产品很多,如果想知道自己适合买哪款产品,或者看上了哪款产品,纠结要不要买,都可以找我咨询~

往期推荐

往期推荐