你养老的钱,有着落了吗?

最近,养老这个话题非常火爆。

“导火索”是即将逐步实施的个人养老金制度——简单来说就是国家鼓励我们给自己存钱养老的制度,这给我们提了个醒:

靠国家给我们发的退休金养老,不够啊。

这段时间找我咨询养老保险的人越来越多,而且有不少人问到中国人寿的鑫享宝。

这款产品早在去年就被推出,是一款声称顺应养老保障趋势,提高养老保障水平的专属商业养老保险。

今年,官网公布这款产品在去年的结算利率,着实让人惊喜:投资组合账户A结算利率高达4%。投资组合账户B高达5%。

加上出品方还是中国人寿老大哥,鑫享宝自带流量密码,但利率下行时代,真的有这样高利率的养老保险?

01 产品测评

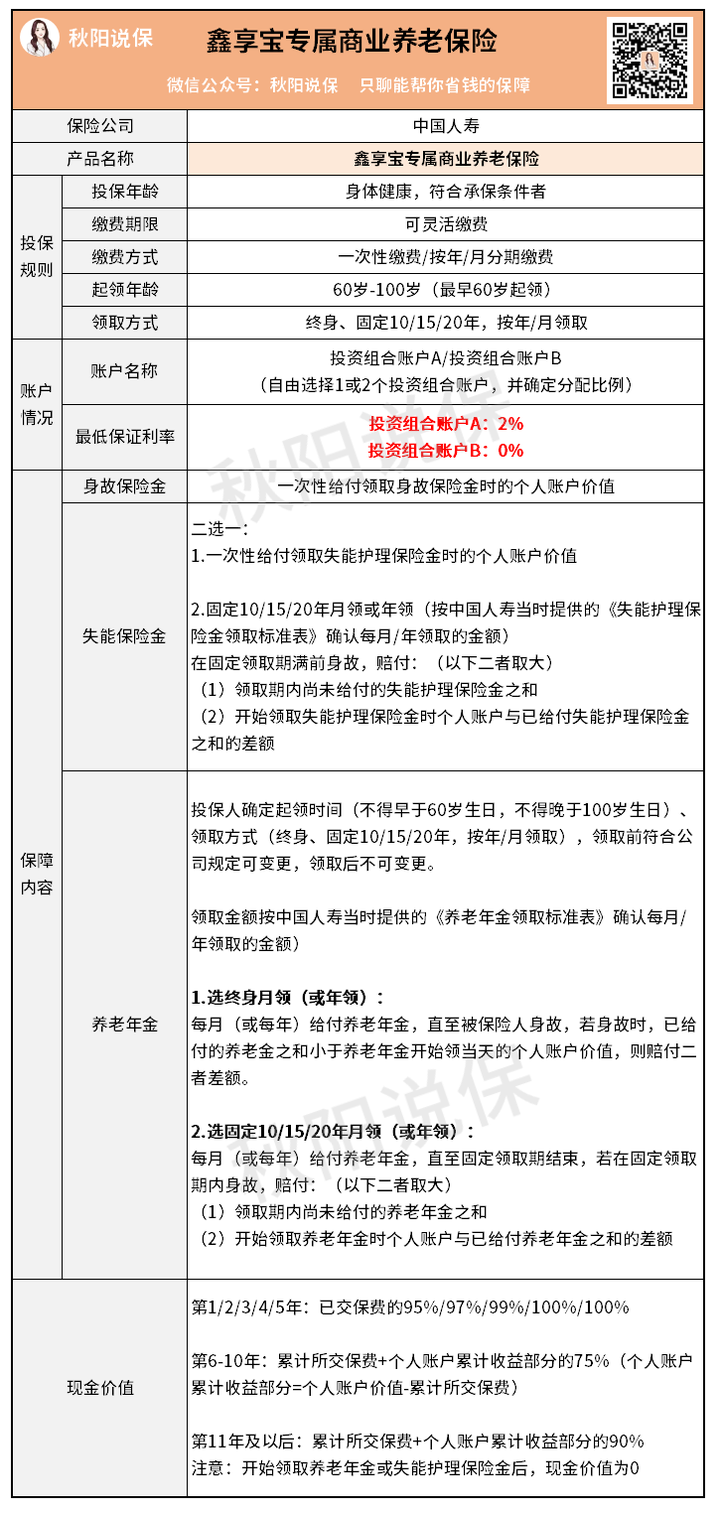

话不多说,直接来看保障责任图:

1. 投保规则

先看投保规则,灵活度确实没得说。

缴费方式可选趸交(一次性缴清)、月缴或年缴;

起领时间最早60岁,可以自己定;

领取方式也有多种选择,终身/固定期限按年/月领。

基本上可以说是diy,能满足大多数人的需求。

2. 保障内容

再看保障内容——

身故保险金,是给我们“兜底”的保障,如有不测,不至于让我们损失投入的保费。

失能保险金,市面上大部分同类产品是没有失能保险金的,但鑫享宝有,可见它在保障上考虑得比较周到。

养老年金自然不必多说,到了约定的时间,就可以开始领钱,这也是我们买养老保险的目的,具体收益如何,我们接着往下看。

3. 收益情况

大多数人关注鑫享宝,为的是高达5%的结算利率。

这和鑫享宝的收益息息相关,我用大白话给大家捋一捋。

买鑫享宝相当于把钱存进了一个专属的个人账户。

个人账户价值关乎我们能领取多少养老年金,同时也和身故保险金、失能保险金密切相关,所以个人账户价值的增值情况可以作为这款产品的收益高低的重要参考。

个人账户的钱分别放进投资组合账户A和投资组合账户B进行增值,至于每个账户放多少,比例由我们定。

可以用公式这么表示:

个人账户价值=X%*投资组合账户A+(1-X%)*投资组合账户B

这个X%可以是50%、80%等等,也可以是100%或0,即让个人账户的钱都放进投资组合账户A,或者投资组合账户B。

注意: 在领取养老年金或失能护理保险金前,这个投资组合账户的比例每年度可以调整一次,但需要填写申请书还有相关材料,有点麻烦。

一般人也懒得去动,因此一开始的选择尤为重要。

说到选择,很多人可能开始兴奋了,因为去年的结算利率是这样:账户A是4%,账户B高达5%。

两个数字看着很美好,但这是去年的结算利率,今年、明年乃至未来几十年的情况,均无可奉告。

实际上,账户A的保底利率仅2%,账户B的保底利率仅0%,在这以上的利率都是不能打包票的。

看当前这情况,账户B表现不错,但未来是继续勇攀高峰,还是跌落谷底,我们一概不知。

买来养老的,我们还是乖乖跟着保底利率高的走,账户A的分配比例控制在50%以上,甚至直接100%,更稳妥。

问题来了,具体能赚多少钱?

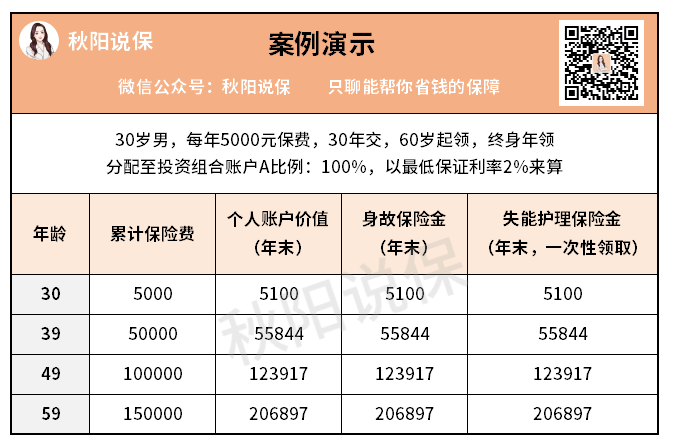

02 案例演示

隔壁老王今年30岁,开始给自己每年交5000块买鑫享宝,交30年,约定到60岁开始领养老年金,固定终身每年领取。

稳妥起见,他把个人账户的钱全部放进了投资组合账户A,按最低保证2%来算,60岁前,个人账户价值情况如下:

老王交了30年保费,个人账户价值在最后一年只是比累计保费多了5万+。

显然,光靠2%的保证利率,收益确实不怎么样。

后续老王开始领取养老年金,能领的钱也不多:

按投资组合账户A的结算利率为2%来算:

到70岁,老王累计领取养老金才12万+,也就是说,投保过了40年,连本金都没领回来。

如果老王活到80岁,累计领取的钱还没达到25万,10万块都赚不到……这可是投保过了整整50年的收益啊,考虑上通货膨胀,老王终究是“错付”了。

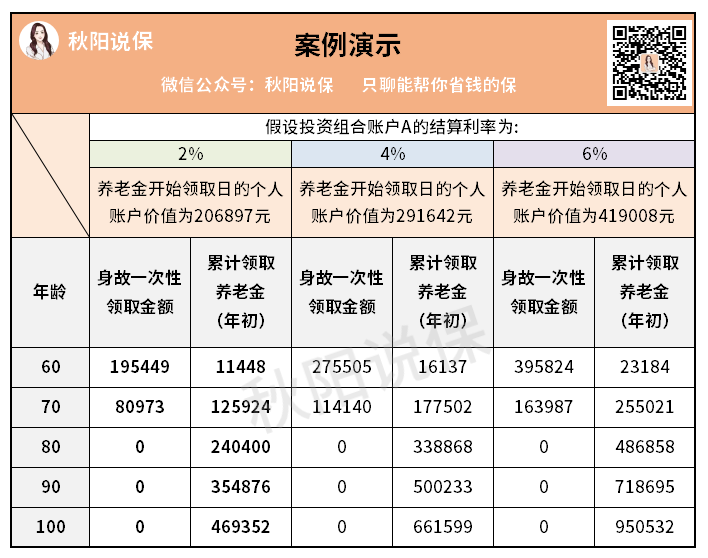

如果结算利率是4%、6%,收益就要好看很多,在70岁的时候累计领取养老金分别是17万+和25万+。

但,这个结算利率是不能保证的,而且看利率下行的形势,结算利率预计也是高开低走,后期稳定在2%的概率更大。

所以,如果你是被最近公布的4%和5%结算利率迷住了眼,要认清现实,别冲动投保,现实没有我们想象的那么美好。

03 投保建议

这么分析下来,鑫享宝的优缺点清晰可见——

投保灵活,保障也考虑得很周到,但保证收益不怎么样。

平心而论,保证收益低是养老保险的硬伤。

什么投保规则、保障内容,都是次要的,收益才是最最主要的。

毕竟我们的出发点是为了存更多钱养老,晚年才有个好依靠,何况现在市面上有其他保证收益更高的产品可以买,没必要吊死在这棵不知道能不能长高的树上。

所以,我不是很推荐大家投保这款产品。

04 写在最后

最近一段时间,是高利率增额寿和年金险的最后“红利期”,那些IRR高达3.49%的增额寿卖得异常火热,但因为各种原因,产品接二连三下架。

具体情况可以在这篇文章找到答案>>卖那么火,增额终身寿险为什么被喊停?

如果你想买到安全靠谱、赚多少都白纸黑字写在合同里的增额寿或年金险,欢迎私信我,找专业人士带路,可以少走很多弯路。

目前已有不少来咨询鑫享宝和其他“流量产品”的朋友,找我对比了收益情况后,都买到了心仪的高收益产品。

往期推荐

往期推荐