时常听一些读者说,增额终身寿的收益好像不是很高?这笔钱也要过很久才能拿出来用。

其实我当初买增额寿的时候,也有过类似的担心。

不过看着现在利率下行,银行理财又频繁暴雷,再加上不堪一击的大A(其实是小小A)......我只想说,增额寿真香!

有关注理财的朋友都知道,最近增额终身寿又开启下架模式,引起了很多人关注。

但我发现,大部分人其实对这类产品是不太理解的。

稀里糊涂地买,之后又稀里糊涂地后悔。

比方说,同是增额寿,你知道金玉满堂和守护神2.0有什么区别吗?

01

很明显,收益有区别。

作为储蓄理财险,收益当然是要考虑的一部分。

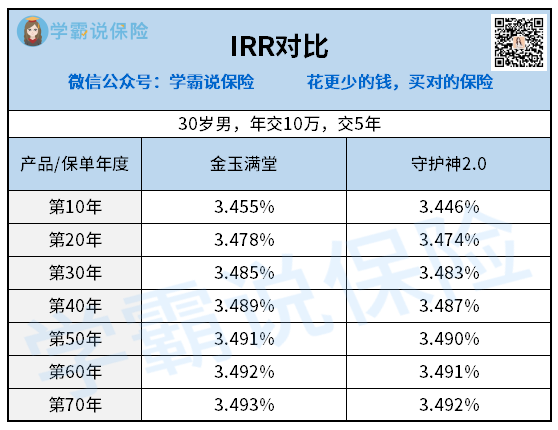

举个例子,30岁男,5年交,每年交10万的金玉满堂和守护神2.0。

它们的现金价值对比如下:

可以看到,两款产品的回本时间是一样,都是第7年回本。

不过现价上,金玉满堂每一年都比守护神2.0要略高些。

再看两款产品的IRR。

整体来看,依旧是金玉满堂IRR要略高于守护神2.0。

不过到了保单第70年,两款产品的IRR都是无限逼近监管的预定利率3.5%,相差百分之零点零几。

这时,你会觉得金玉满堂就一定比守护神2.0要好吗?

不一定。

因为金玉满堂未必适合所有人,我们要看产品是否符合自己的需求。

有时候,其他因素甚至比收益更重要,这里我列举一些场景。

1.后续需要保单贷款

小王是做采购生意的,受疫情影响,这几年他遇上了经营难题。

他的钱,不是在下一个投资项目里,就是被拖欠着......所以手上的现金其实不多。

一旦中间哪笔资金卡壳,他就愁得慌,得去借钱填补上这个空缺。

借钱这事,说来也玄乎。

找身边亲朋好友借吧,嗯...谈钱伤感情;

找银行借吧,需要提供抵押物,一般是房子、车子之类;

借最简单的信用贷吧,可能会影响征信,得不偿失,唉~

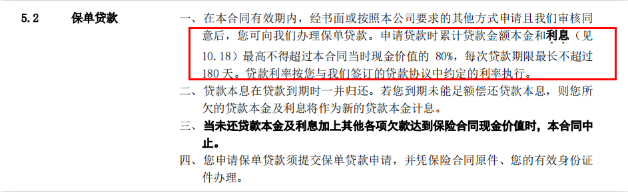

这时候增额终身寿的优势就体现出来了!

可以随时用很低的利率,把保单80%的现金价值贷出来,用于调节自己现金流。

除了收益外,小王就是看中这一点,所以才选择了金玉满堂。

因为它的贷款利率是目前市场上最低,才4.5%单利(守护神2.0为5.50%),而银行贷款利率为复利。

通过保单贷款不需要抵押物,也不会上征信,真的很良心。

他想啊,反正这几年也没花钱需求,先买着呗。

到时急用钱,不想减保,就可以保单贷款。

还是前面的例子,小王买了年交10万,交5年的金玉满堂。

在第10年的时候他突然急需一笔钱。

此时保单的现金价值为65万元,最多能贷出现金价值的80%,约有52万元。

轻松无抵押贷款几十万元,应急的话,绝对足够了。

账户里剩下的钱还能继续复利增值。

2.看中养老金转换权

相比金玉满堂,爱心守护神2.0有养老金转化权,60-70岁时可以申请转化为养老年金;

当我们老了,如果怕手里的钱留不住,就可以申请把手里所有的现金价值,转化成养老年金,按期领取。

这个功能主要针对有养老需求的人!

比如你买了爱心守护神2.0,但还不确定以后这笔钱要咋用。

没关系,它能给你充足的时间考虑。

如果期间这笔钱你没怎么用,到60-70岁时,它会给你提供几款年金产品,供你选择。

可以的话,工作人员会协助你转换成养老年金,退休后每年按时领一笔钱。

如果你觉得这个功能有用,那爱心守护神2.0无疑是更好的选择。

毕竟在上百万的资金体量,时间又是几十年的情况下,金玉满堂和守护神2.0现金价值才相差几千元。

这点差距完完全全可以接受。

3.想要附加第二投保人

爱心守护神2.0还可以设置第二投保人。

第一投保人身故后,保单不会被当作遗产分割,而是会转到你设定的人手上。

上个月我有位读者就是看中了这一点,所以买了爱心守护神2.0。

她的保单是这样子的:自己做投保人,以她3岁的儿子为被保人,年交10万,交5年。

根据她的规划,是准备把这笔钱存着用于儿子以后的教育基金或婚嫁金的。

之所以要设置第二投保人,是担心万一自己有什么不测,那么这个保单的现金价值就会变成她的遗产,被孩子、父母、丈夫等多人继承。

这样一来,就不能完全达到为孩子存钱的目的了。

思来想去,她最终决定,以她母亲为第二投保人。

因为母亲只有她一个女儿,她相信母亲会为她尽力照顾好孩子的。

设置后,一旦第一投保人不在了,那保单的投保人就会自动变更为她母亲,由她母亲来掌控。

这就避免了投保人身故后保单归属权的不确定性问题。

当然,以上列举的三个场景适应不同人群的需求。

像一些增额寿还可以对接信托、获得知名养老院入住资格等,这里就不一一举例了。

之前我还专门写过>>增额寿的6大玩法,感兴趣的小伙伴可以点击链接~

当你选中的增额寿收益不相上下时,或许这些功能就可以作为另一个选品标准,给你一点启发。

02

此外,买增额终身寿险时,缴费期的选择也是有讲究的。

常见的缴费期有:趸交/3年/5年/10年/15年/20年。

即便是同一个产品,不同的缴费期下,跑出来的收益也是不同的。

这个很好理解,你想啊,钱是有时间价值的。

保险公司越早拿到钱,它就能把钱拿去投资,年限越长,自然投资收益也会越多。

所以给到投保人的,相应也会多一些。

不过我详细对比过两款产品在不同缴费年限下的回本时间,几乎是没什么差别的。

可以看到,回本时间基本差不多。

那我更乐意拉长缴费年限了,因为没交的保费,我可以放在别的地方,赚几年的收益。

当然,缴费期的选择还是要看自身情况。

比如我是小企业主或做生意的,我有能力在一年内赚到几十万甚至更多。

但我不能保证每年都能赚那么多,有时可能颗粒无收、甚至要倒亏。

所以我会选择在自己缴费能力最强的时候,就把保费供完。

再者,如果我是稳定收入的工薪阶层,你要我一下子拿一大笔钱出来存在增额寿里,这不现实(要钱没有,要命一条)。

但要是每年存个两三万,压力又不大,这个就很合理,符合大多数人的实际情况!

写在最后

以往常规的增额寿对比,我们都是以收益来分高低。

今天想让大家明白一个问题:买增额终身寿时,我们不仅要看赚多少钱,还要看这份保单能给你带来些什么。

当产品能真正贴合你的需求时,收益差的百分之零点零几,好像就没那么至关重要了。

其实金玉满堂也好,守护神2.0也罢,都是我们攒钱的一个工具。

希望大家在挑选增额终身寿产品的时候,规划和需求先行。

买不买,看你的真实需求,要谨记,别跟风,别冲动。

往期推荐

往期推荐