30年前,我国最主要的人口问题,是解决高出生率。

而30年后,迫在眉睫的人口问题,是老龄少子化。

忍不住长叹一口气,唉!

人口增长趋势走平、“长寿时代”来临,使得养老问题愈加迫切。

除了国家的统筹养老,越来越多人选择自己投资,缓解养老压力。

保本、安全、收益可观的理财险,成为了大众首选。

而说到理财险,可能很多朋友第一个想到的就是增额终身寿险、年金险。

但去年瑞华颐悦无忧终身护理险上线,理财险新世界的大门就被打开了。

这种披着护理险外衣的增额产品,将财富增长储备和护理保障完美结合。

今天的主角,就是最近上线的新品——复星联合福星高照护理险。

和前辈相比它的实力如何?又值不值得入手呢?

01

老规矩,先来看福星高照的保障详情图:

福星高照的承保年龄很宽松,最高去到70周岁,老少皆宜。

起投金额也不算高,5000元起投,刚出社会的小白也能负担。

但它的承保职业限制相对严苛,仅限1-4类职业投保。

像建筑工、刑警、消防员等高危职业人群,都是没办法买的。

这点相比颐悦无忧(1-6类职业可投)来说,不够宽松。

再来看保障。

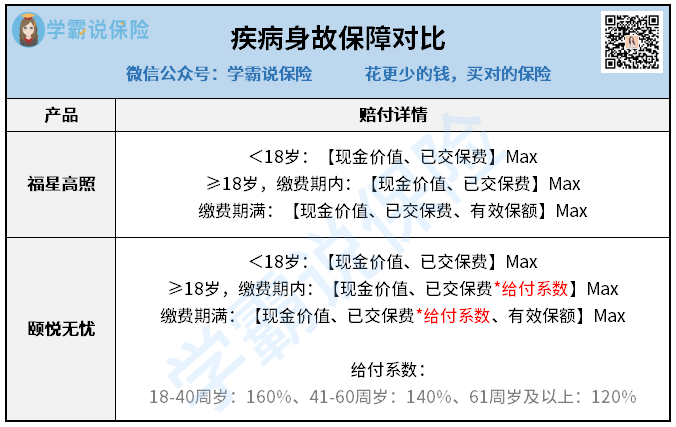

作为一款护理险,福星高照提供最基本的疾病身故保障。

当被保险人因罹患疾病身故时可获赔,但赔付力度还是比不过颐悦无忧:

≥18岁,若是刚好“已交保费”为最大值,福星高照赔付是没有翻倍机会的。

而颐悦无忧最低可以翻0.2倍,最高0.6倍,杠杆更高。

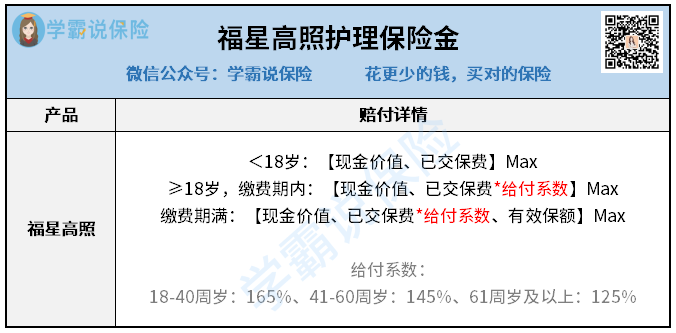

护理保障方面,福星高照还是值得一夸。

当被保险人进入长期护理状态(符合条件),就可获赔护理保险金:

给付系数比同类产品要高,能赔更多,对被保险人友好。

这里也简单给大家科普一下“长期护理状态”,指的是:

被保险人丧失独立完成六项基本日常生活活动中的3项,或3项以上的生活能力:

1.步行:室内从房间到房间之间的平地行走;

2.进食:在食物已经准备好的情况下,自己进食;

3.更衣:穿衣、脱衣、扣紧或解开所穿衣物的能力;

4.洗澡:沐浴或淋浴或以任何其他方式清洗身体;

5.如厕:自行使用厕所和控制大小便;

6.移动:自床上移动至座椅或轮椅或替代器械上。

想想现在的护理收费,最基础的医院护工200元/天,一个月下来也是小6000元。

再加上一些杂七杂八的费用,支出只会高不会低。

福星高照能多赔点,自然更好。

综合保障这部分来看,福星高照的表现可以说是无功无过。

究竟值不值得入手?起决定作用的,还是收益。

02

接下来重头戏上场,收益分析。

福星高照的缴费期限可选趸交/3年/5年/10年交,考虑到现实中趸交的情况比较少,我就以后面3个时间为例。

有趸交需求的朋友,可以后台私信我拉个单独的收益对比表。

找了市面上三款热门的增额终身寿产品:颐悦无忧、金玉满堂(将于2022年5月31日下架)、守护神2.0,对比分析。

【3年交】

以0岁男孩,年交5万为例,四款产品可创造如下收益:

福星高照的回本速度是最快的,投保第4年就能回本。

紧随其后的是颐悦无忧,第6年回本;再往后是金玉满堂、守护神2.0。

但在收益方面,福星高照的表现就不是那么优秀了。

仅在1-5年保持领先,往后一直被其他三款产品甩开(车尾灯都看不到)。

相比收益最高的,福星高照在保单第20年,收益落后2万+。

第40年,落后5万+;第60年,落后10万+。

越往后收益差距越大,确实很伤。

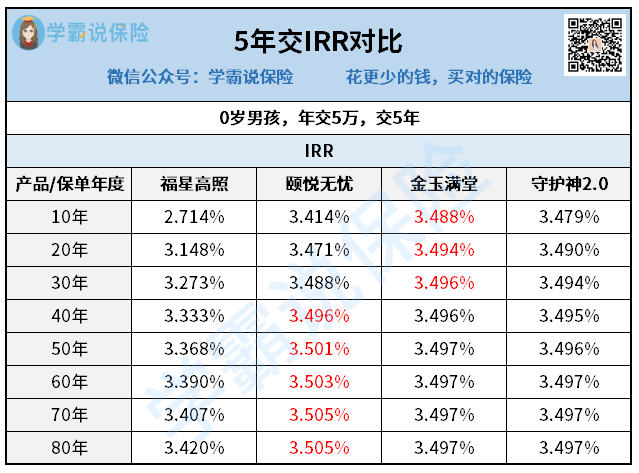

【5年交】

5年交的情况基本和3年交一致。

福星高照的回本速度依然领先第一,但收益还是被遥遥甩开。

到保单第100年,其他三款收益都是7字头,只有它是6字头。

收益差距,不是一星半点。

为了让大家有更直观的感受,我计算出了四款产品的IRR:

整体来看,颐悦无忧的IRR最高,后期甚至超过3.5%,稳居第一。

金玉满堂和守护神2.0,后期IRR维持在3.49%左右,无限逼近3.5%

而福星高照,到保单第70年才有3.407%,略显吃力。

【10年交】

由于颐悦无忧缴费期限制,10年交仅和金玉满堂做对比:

第1-7年,还是福星高照占据霸主地位,无法撼动。

但自第8年开始,就是金玉满堂的天下了,一路领先,直到最后。

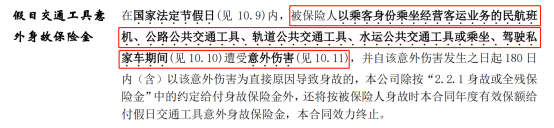

除了收益遥遥领先,金玉满堂还有一个优势,就是自带假日交通意外身故保障。

因在法定节假日乘坐交通工具不幸发生意外导致身故的被保险人,除了可获赔身故保险金,还可额外获赔意外身故保险金:

额外赔付的是当年有效保额(按3.8%保额递增),保障相当给力。

另外,也简单提一下守护神2.0的一项出色可选责任,指定第二投保人:

第一投保人身故后可直接变更为第二投保人持有保单,无需继承人公证等等复杂手续,避免了保单分割的风险。

给孩子买,再合适不过。

综合分析了上述四款产品收益,我的购买建议是:

短缴:优选颐悦无忧(前期回本快,后期收益高,攻守兼备)。

长缴:优选金玉满堂、守护神2.0(根据需求自由选择)。

至于今天的主角福星高照,虽然有创新点,但整体收益还是比不过其他三款产品,不是太推荐。

特别提醒:弘康金玉满堂、弘康金多多将于2022年5月31日下架。

金多多的收益也非常可观,下次会给大家详细测评,想提前了解的朋友可以私信我。

有意向购入的朋友一定要抓紧时间了解,尽快入手,以防到后期产品销售额度不够提前下架,导致上车失败~!

03

最后,简单哔哔两句。

上周四,国务院印发《关于推动个人养老金发展的意见》,大家应该都有所耳闻。

具体的我就不在这过多分析,还不了解的朋友可以移步这里:>>个人养老金制度即将落地,是利好还是烟雾弹?

这次政策下发,无一不在透露这一个明显信号:养老还得靠自己!

而商业养老保险,恰恰是个大趋势,尤其是带有增额性质的产品。

保本安全、收益可观、领取灵活,养老、子女教育/婚嫁问题都能很好解决。

只可惜,现在的监管日益严格,优质的高收益产品也是接二连三下架。

有意向购入的朋友,一定要抓紧时间了解尽早入手,以免错过良机。

往期推荐

往期推荐