今天是8月25号,重疾险市场上迎来了一波重磅炸弹,没错,如题所示,达尔文3号的定期版本今天就要停售了,不得不说,这对还没配置好重疾险的人来说,影响力绝对是不小的,这不就有好多亲友来问我停售前要不要抓住最后的机会入手一份?趁着离停售还有一些时间,我赶紧前来为大家分析一波,别让错过的人后悔:

达尔文3号:信泰的王炸重疾险,是否值得入手?全面测评weixin.qq.275.com

达尔文3号:信泰的王炸重疾险,是否值得入手?全面测评weixin.qq.275.com

达尔文3号产品解读

达尔文3号保至70岁版本是否值得购买?

话不多说,抓紧时间,直接看看达尔文3号的保障内容有哪些:

根据产品形态图可以看出达尔文3号的保障是十分周全的,具体如下:

1、重疾保障:

保障110种重疾以及60岁后赔付100%保额这都是重疾险的基础保障,市面上绝大多数的重疾险产品都可以做到,但有一个亮点是:60岁前确诊重疾,赔付比例高达180%!

要知道大部分人60岁前尚未退休,一旦患上重疾,那将是对一个家庭的沉重打击,而达尔文3号对60岁前罹患重疾有额外赔付,这个保障做的可谓是十分到位。

如果你买了一份50万保额的达尔文3号,60岁前患重疾,可赔付你90万,这90万除了支付治疗费用,保障你的日常生活开销绰绰有余,大大的减轻了还在上学或者刚工作的子女们的压力,让他们不必因为给父母治病承受这么大的家庭重担,那么入手这款保险不仅是对自己负责,也是为后代负责。

2、中症/轻症保障:

达尔文3号对中症保障25种,还不分组赔付2次;轻症保障50种,不分组赔付3次。不仅保障齐全,赔付比例还高,它的轻症赔付为每次45%保额,中症为每次60%保额,均高于市面同类型产品,在重疾险市场上绝无仅有!

值得一提的是,中症轻症保障中高发疾病种类保障全面,不仅有极早期恶性肿瘤、不典型心梗/冠状动脉搭桥/冠状动脉介入等这些高发的轻症二次赔付,轻度脑中风也升级成了中症保障,更加贴心,具体保障内容如下图所示:

而且年纪越大,身体素质下降,就很容易患各种疾病,治疗费还不便宜,万一治疗不当还会引发病情恶化或后遗症,不想在颐养天年的时候天天躺医院,就得有钱治好病康复!所以一直强调买重疾险要尽量选择赔付比例高的为佳。

4、可附加特定心脑血管疾病二次赔付

这两种高发重疾——恶性肿瘤、特定心脑血管疾病可按需选择附加二次赔付,符合目前购买重疾险的人的不同需求,大大的增强了疾病保障,在一类没有可附加选项的产品中也是比较亮眼的。

大家都清楚,老年人现在患癌症和心血管疾病的不在少数,一旦患上,不仅需要一大笔治疗费,身心也会受到折磨,要是早些买了份好的重疾险,根本不用担心治疗费,晚年生活也得到了保障~

5、可附加身故全残保障

万一没患任何重疾、轻症、中症,而是因为一场意外而身故或全残了,这可不属于重疾险的保障范围,保险公司一律不理赔,所以可见附加身故全残保障是有多重要!达尔文3号的身故责任是可以自由选择的,有需要就附加一份,就不用担心上述情况的发生了~

6、保费豁免

这款产品自带轻症、中症豁免,而且可以自己选择性附加被保人重疾豁免和投保人豁免,符合了多数人的需求。

至于保费豁免有多重要?还不了解的朋友可以直接看我之前写过的文章:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

当然这款产品的保障方面也存在着一些缺点,比如:

1、投保限制比较多

一般来说,缴费时间越长,保费压力就越小,所以我通常推荐大家选择可30年缴费期的产品,不过达尔文这方面有个限制,那就是保到70岁时,只有30岁以下才能选择30年交费,30岁以上就不行。

如果你已经超过30岁了,又不想每年花那么多保费,那这款快停售的保至70岁版本就不用再考虑了,买保终身款选择30年缴费就行,或者可以看一看市面上其他的好产品:

2020年8月,我最推荐的重疾险排行榜weixin.qq.275.com

2、品牌方面不够大

提起国内的保险公司,没几个人会提起信泰人寿,确实相比较中国人寿、平安人寿、太平洋人寿等知名度要小很多,信泰人寿目前的分支机构也不如大公司多,没有做到各个乡镇都有服务点。

如果非常在意线下服务,那可能达不到这方面要求了,想要方便优质的服务或者这类特殊情况就可以看看其它大品牌推出的产品:

买保险,到底是大公司还是小公司好?weixin.qq.275.com

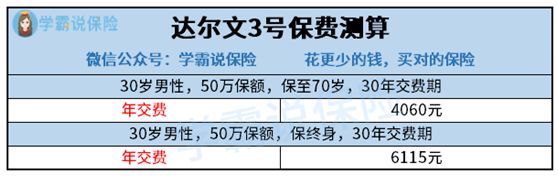

保至70岁版本因为保障时间相对较短,所以保费也相对便宜,在短期内性价比比较高。而保至终身版由于保障时间更长,保费也高。达尔文3号的保费测算如下:

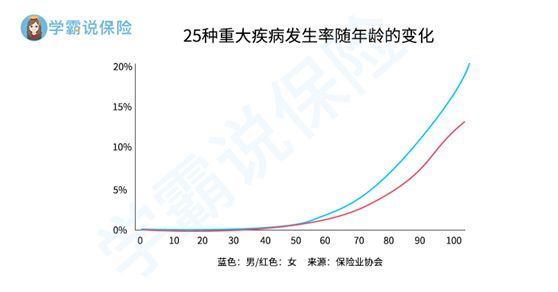

可以看到同样的条件下保终身比保至70岁的要贵上2000元左右,很多人就会因为这一两千元的差别而选择保定期70岁,在这里不得不科普,70岁以后正是重疾发病率最高的时期,选择保定期的话70岁之后就无法得到保障了,这样因小失大是非常不划算的,可以看到重大疾病发病率变化如图所示:

相比较保至70岁而言,我更推荐大家选择保至终身,不管活到多少岁都有保障,还不用担心由于年龄大、身体状况不佳的情况导致买不上保险。

但如果现在经济压力比较大,负担不起终身重疾险的保费的话,就可以先买一份定期的保障,毕竟在当下拥有一份重疾保障也很重要,何况达尔文3号性价比还这么高,那么时间不多了,想购买的朋友就快跟上步伐吧~

最后也再次提醒一下大家,重疾险选择保终身还是保定期还是要根据家庭的实际情况进行选择的,切记盲目投保,看看这篇分析文章后再考虑:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,依然对保险配置疑惑,可以关注公众号进行详细咨询。

往期推荐

往期推荐