据不完全统计,甲状腺结节的发病率大约在20%~70%左右,每5个人里就至少有1人患有甲状腺结节。

很多人以为要是患有甲状腺结节的话,就肯定是与重疾险无缘了,事实真的是如此么?

其实甲状腺结节也是有分病理程度的,病理程度决定着是否能成功投保,或是以哪种方式投保重疾险。

今天学姐就来给大伙聊聊甲状腺结节患者投保重疾险的那些事儿。

在开始之前,这里有一份重疾险的避坑指南,有意向配置重疾险的朋友可别错过了:

重疾险哪个好,怎么买划算,手把手教你避坑weixin.qq.275.com

重疾险哪个好,怎么买划算,手把手教你避坑weixin.qq.275.com本文重点:

甲状腺结节的病理程度如何定义?

甲状腺结节患者投保重疾险有哪些小技巧?

一、甲状腺结节的病理程度如何定义?

甲状腺结节是指甲状腺腺肿块可随吞咽动作上下移动,是比较常见的病症之一,在女性、肥胖患者和三高人群中尤其高发。

超声检查是最有效的检查甲状腺结节的方法之一,通过甲状腺结节的影像特点和血流信号、甲状腺结节组织的的弹性系数来判断甲状腺结节的性质是良性还是恶性。

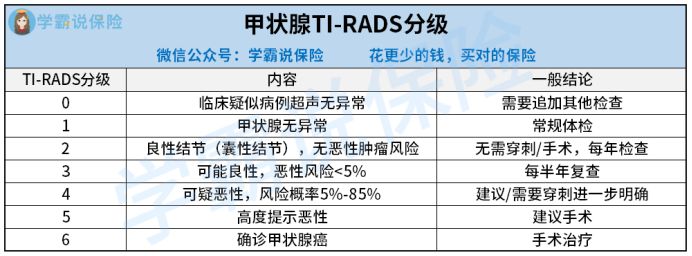

影响甲状腺结节患者投保的因素有超声检查结果、TI-RADS分级、手术治疗等。这几种影响核保的因素,也会对应出现不同的核保结果,具体可以看下图:

如图所示,根据核保影响因素的不同,也决定着甲状腺结节患者的核保处理结果如何。

其中,TI-RADS级别越高,患恶性甲状腺结节的概率也就更大,保险公司也会对患者的TI-RADS级别进行判断是否能够通过核保:

一般来说,甲状腺结节1~3级是可以买到重疾险的,但是会根据不同情况确定以哪种方式承保,包括正常承保或除外承保,但4级及以上就很难买到重疾险了。

也就是说,甲状腺结节患者还是有机会成功投保重疾险的。接下来,学姐将给甲状腺结节患者科普下如何提高重疾险的投保成功率。

甲状腺结节患者买重疾险属于带病投保,关于带病投保,这些细节最好要多留意:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com二、甲状腺结节患者投保重疾险有哪些小技巧?

首先要明确的一点是,甲状腺结节患者在投保重疾险之前,一定需要做好健康告知。

健康告知是给投保人做一个简单的风险测评,是取代体检,成为对我们身体健康拟定的一个小小的调查问卷。

在国内投保基本遵循“有限告知”原则,就是保险公司问什么,我们回答什么,没有问到则无须进行告知。

那么,甲状腺结节患者该如何提高投保重疾险的成功率呢?以下这三个小技巧可就要掌握了:

1、如实告知

面对保险公司的健康告知条例,甲状腺结节患者一定要进行如实告知。

如实告知能提高带病体的投保成功率,降低出险后的理赔纠纷,被保人不会因为隐瞒了过往病史而拿不到赔付金。

带病体在做健康告知时,这些小技巧也是需要时刻注意的:

投保时,健康告知有什么小技巧?weixin.qq.275.com2、挑选有智能核保的重疾险

智能核保是依托大数据、人工智能等技术,使得非标准体消费者获得投保机会。

智能核保就像一台电脑,输入既往病史后,就会给出是否承保、如何承保等结果。

通过上文大伙可以发现,其实甲状腺结节患者买重疾险,很多都是以非标体的情况进行投保的。

在投保重疾险时,甲状腺结节患者可以通过智能核保进行筛选,加大除外承保或延期承保产品出现的概率。

这是智能核保的优势所在了,想了解更多内容的话可移步这里查阅详情:

智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!weixin.qq.275.com3、选择健康告知宽松的重疾险

重疾险这类险种对于健康告知还是比较严格的,若是有相关既往病史,想要投保成功其实并不容易。

特别是对于甲状腺结节患者来说,重疾险对于这类群体其实并不友好。

所以甲状腺结节患者在投保重疾险时,最好优先考虑健康告知较为宽松的产品,一来是容易通过健康告知,二来就是投保成功率会高些。

学姐替甲状腺结节患者挑了几款健康告知较为宽松的重疾险,可别错过啦:

最新!十大【健康告知宽松】的重疾险大盘点!weixin.qq.275.com总结:甲状腺结节患者也是可以买重疾险的,想提高投保成功率,最主要的还是得先进行如实告知,再根据学姐归纳的技巧进行投保选择。

往期推荐

往期推荐