最近接了一个保险推销电话,一接通就说:“您好,我们这边有一款保险,有病治病,没病返钱,了解一下吗?”答“不用了,谢谢。”直接挂断电话,哎,又是一个骚扰电话,这不就是两全险嘛。过了一会,学妹发来一条消息:“学姐富德生命保险的康健无忧2019重疾险是两全险吗?”怎么又是两全险,那今天我们就来解说一下两全险和康健无忧2019吧!关于富德康健无忧的产品我之前写过一篇文章:大家可以看一看:

富德「康健无忧」尊享版怎么样?weixin.qq.275.com

富德「康健无忧」尊享版怎么样?weixin.qq.275.com

两全险是一种什么保险形式?

富德生命康健无忧2019是不是两全险?

富德生命康健无忧2019好不好?

什么是两全险呢?生死两全保险简称两全险,也就是保生也保死,又称生死保险或返还型保险。那它怎样保生也保死呢?两全险在约定期限内是有身故保障,身故赔付的是基本保额;而要是在约定期限内未发生身故理赔,也就是保险期满后被保险人依然健在,那么还能获得生存保险金。两全险最主要的作用就是这一个返还满期生存金,这一份生存金一般是保费的100%-150%,重点,是保费,可不是保额哦。

其实一般来说,保险公司不会单独销售两全险,而是与人身保险搭配来销售的,市面上的组合销售或者主险与附加险形式的保险产品,有可能就有两全险。在这样的保险形式中,承担主要保障功能的不是两全险,而是人身保险。因为在前面的解释,大家也应该能明白,两全险其实更像一种强制储蓄,每年交给保险公司多少钱,之后拿出来的也就是和所交保费相关的数额。

想想存了一笔钱好几十年,几十年后拿出来还是差不多的那么多钱,要知道货币可是有时间价值的,10年前100块可以买一大袋东西,现在随便花花就没了,就是货币的时间价值。所以这笔钱放在保险公司好几十年稳妥妥的缩水,我们才是做慈善的吧。所以两全险并不是像保险推销员说的那么好,什么有病治病,没病返本,因为这个本金在这段时间里已经悄悄变化了。还想知道更多关于两全险的知识,一篇文章带你看透两全险:

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

首先来正名一下:富德生命保险承保的保险产品交康健无忧2019哈,不要叫错了,不是健康,是康健哦。康健无忧2019并不是两全险,为什么不是呢?下面我们来详细讲讲。

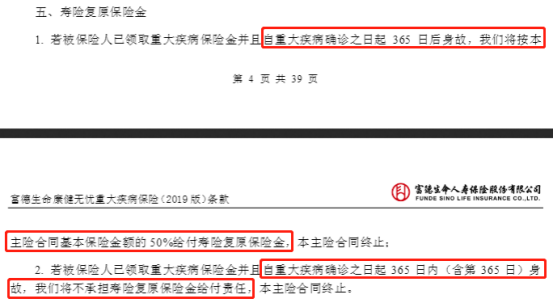

为什么会觉得康健无忧2019是两全险呢?可能大家注意到的就是这款产品的一个创新点:寿险复原金。觉得他这个不就是有病治病,还有身故保障金,那就是两全险了。其实不是的,这两者可是有明显区别的,我们来看看这个寿险复原金创新点在合同条款中是怎么说的吧。

寿险复原金条款:自重疾确诊之日起365天后身故,可以获得合同基本保额50%的寿险复原金;而要是在确诊后的365天内身故的话则是没有赔付的。它和两全险最大的不同就是,它只保符合条件的身故,而是没有满期生存返还本金的这一个功能的,和两全险是完全不一样的两个东西。

而且听名字也知道,寿险复原金的本质是寿险,是在重疾险主险中加入了寿险的这一个附加险功能。寿险的主要功能就是保障寿命,也就是保障身故或全残,在保险期间身故或全残可以获得保额就是寿险的保障,和两全险是不一样的。

竟然康健无忧2019不是两全险那它的保障好不好呢?

三、富德生命康健无忧2019好不好?老规矩,上图:

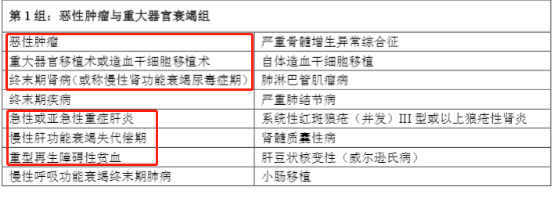

1、重疾保障:保障108种疾病,可选择多次赔付重疾,分五组,每组赔付一次,间隔期是180天。从重疾的分类来看,康健无忧2019的分组比较不合理,一般来说25种高发重疾,恶性肿瘤单独分组,剩下的高发重疾分得越平均越好。而在第一组重疾分类这里就已经透出不合理了,恶性肿瘤和另外5种高发重疾分在了同一组,降低了赔付率。

2、中症、轻症保障:20种中症,赔付2次,每次赔付60%的基本保额;32种轻症,赔付5次,每次20%的基本保额。在中症这里来看还是不错的,相比一般市面上50%的赔付比例,算是一个进步;而轻症的则不然,只有20%的赔付比例,而现在市面上热门的重疾险,轻症的赔付比例都已经达到了30%以上,所以轻症的赔付比例是相对较低的。

3、保费:康健无忧2019 保障不太齐全,但是它的保费却高达了一万以上,是重疾中保费高的一档了,这可不是乱说的,大家对比一下市面上的热门重疾险的价格就可以轻易看出这样的保费是一个什么水平:

全国热门的136款重疾险对比表weixin.qq.275.com

所以,这款产品比较适合预算充足的朋友,如果最求性价比,那么这些更高性价比的重疾险,你值得拥有:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

综上,康健无忧2019不是一款两全险,而是一款添加了寿险功能的重疾险。虽然寿险复原金是一个创新,但是康健2019 的保障并不太好,而且保费太高,并不是一款重疾险的好标杆。

往期推荐

往期推荐