近期微信创始人披露微信最新数据:每天有 10.9 亿人打开微信,4 亿用户使用小程序。

微信已经走进越来越多人的日常生活里了。

我们不仅能用微信社交、缴水电费、点外卖、订酒店等,还能在微信买保险。

今天,学姐就题主的问题向大家解答一下:微信上卖的重疾险能买吗?产品怎么样?

考虑到有的小伙伴是保险小白,学姐整理了一份关于保险常见误区的文章,快来看看自己有没有不小心踏入~戳:

保险的这些常见误区,你知道吗?weixin.qq.275.com

保险的这些常见误区,你知道吗?weixin.qq.275.com

>>微信卖的重疾险能买吗?

>>微信卖的重疾险怎么样?

>>学姐总结

一、微信卖的重疾险能买吗?微信卖的重疾险能买吗?

学姐就不卖关子了,直接告诉大家答案:能买!

为什么呢?接着往下看。

1.微信是第三方线上平台

微信能买保险的腾讯微保小程序属于保险第三方线上平台。

第三方线上平台是指保险公司利用大型电商平台,以店铺的形式组织销售保险产品。

第三方线上平台销售的产品不局限于一家保险公司。

目前腾讯微保在售的重疾险产品来自泰康在线、同方全球、人保寿险这三家保险公司。

在腾讯微保中买保险,其实最终是与保险公司签合同。

所以呀,微信的重疾险能不能买,主要还是得看保险公司靠不靠谱!

2.保险公司靠谱吗

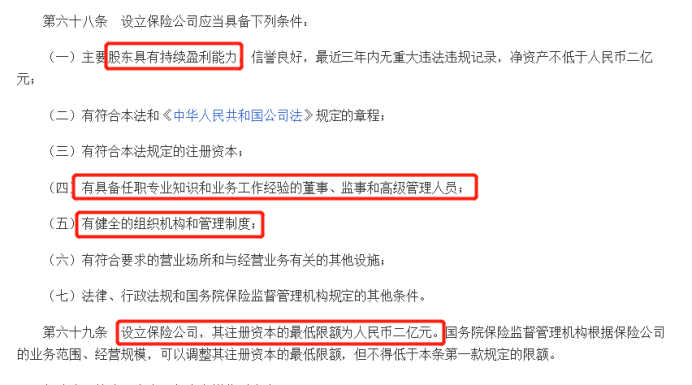

先来看一下成立一家保险公司,需要具备什么条件:

可以看出,成立一家保险公司,要有超过2亿元的注册资本,股东实力还要强,而且管理人员还必须专业,十分地不容易!

不仅如此,保险公司成立后,还会受到银保监会的严格监管:

偿付能力监管

偿付能力是指保险公司偿还债务的能力。

保险公司必须每个季度公布一次,一旦低于100%的偿付能力,保监会会让股东增加注册资本,或者限制保险公司的经营活动。

资金运用监管

保险公司的资金运用必须稳健,遵循安全性原则。

不能存款于非银行金融机构、不能直接从事房地产开发建设、不能从事创业风险投资、不能购买st股票。

再保险机制

通俗来说,就是保险公司给自己买保险,以防一些极端情况的发生。跟再保险公司购买保险能够分摊自身的风险。

总的来说,一家保险公司能够成立和运营已经是实力很强的了!

所以呀,国内的保险公司其实都是靠谱的。

不过买产品的时候,重要的还是产品本身。

所以接下来,学姐带大家一起来探一探微信卖的重疾险到底值不值得买。

我们一起来看看微信卖的重疾险产品如何,以微医保·终身重疾险为例。

产品保障责任图如下:

从保障责任图中可以看出,微医保·终身重疾险基础保障含重疾保障,可选轻症保障。

同时微医保·终身重疾险还含有重疾绿通、身故保障、被保人轻症豁免、新冠肺炎保障,可选两全责任保险金,保障内容乍一看好像还挺丰富的。

接下来学姐为大家分析一下这款产品的优缺点~

1.优点:

交费方式灵活

目前市面上许多重疾险产品都只能年交。

而微医保·终身重疾险支持月交以及年交,交费方式灵活,消费者可以根据自身情况选择。

月交比年交更能减轻交费压力,对于经济条件紧张的人群十分友好。

含重疾绿通

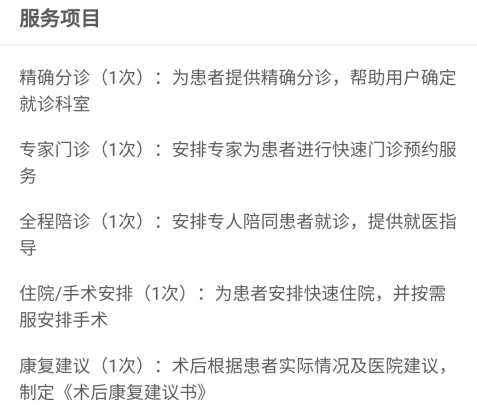

微医保·终身重疾险含有重疾绿通服务,服务项目也很实用。

而且能在确诊重疾后的5日内安排重疾就医,10日内安排住院/手术,对于重疾及时治疗非常有利。

这样的服务在市面上的重疾险产品中很少见,微医保·终身重疾险算是有所创新了。

看到这儿,是不是觉得微医保·终身重疾险还不错?

先别急,看完它的缺点再作判断!

2.缺点:

重疾保障力度不够

要知道,在不同年龄段罹患重疾所带来的影响是不同的。

所以目前市面上大多数重疾险都会设置重疾额外赔,比如60周岁前额外赔付80%保额等.未满60周岁的成年人一般来说大多数是家庭经济支柱,背负着重大的家庭责任。

试想,有了一份60岁前重疾额外赔付的保障,就能给予被保人以及其家庭更多的经济补偿,可以用来优化治疗手段或恢复家庭基本生活等。

而微医保·终身重疾险却没有重疾额外赔,在这一方面做得就比较差了。

不含中症保障

微医保·终身重疾险缺乏了中症保障。

中症就是严重程度比重疾轻,比轻症重的疾病,很多重大疾病都是中症发展而来的。

而且,中症的治疗费用还是比较高的,对于普通家庭而言是一笔很大的支出。

现在市面上很多重疾险产品都含中症保障,而微医保·终身重疾险不含这一保障,可以说对消费者很不友好了!

总的来说,微医保·终身重疾险虽有一定的亮点,但是整体保障一般。

市面上还有很多更加优秀的重疾险可以选择,学姐建议大家购买时货比三家,可以参照一下这十款比较优秀的重疾险产品:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

综上所述,在微信买重疾险,其实最终也是在和保险公司签合同。

而在我国,保险公司都是可靠的,所以不用担心被坑!

不过,腾讯微保中的微医保·终身重疾险保障一般,学姐不推荐大家购买。

倘若近期想自行挑选重疾险产品,不妨看看一款优秀的重疾险应该长什么样,戳:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐