小秋阳说保险-北辰

学霸说保险,专注保险测评!最新的热门万能险排名表出来了,建议收藏: 《良心安利!十大值得买的热门万能险大搜罗!》weixin.qq.275.com

《良心安利!十大值得买的热门万能险大搜罗!》weixin.qq.275.com

购买了鑫享至尊只有在犹豫期内退保才能基本不受损失,如果过了犹豫期,能退回的只有现金价值,不可能不受损失,这里放一份帮助降低损失退保的攻略:

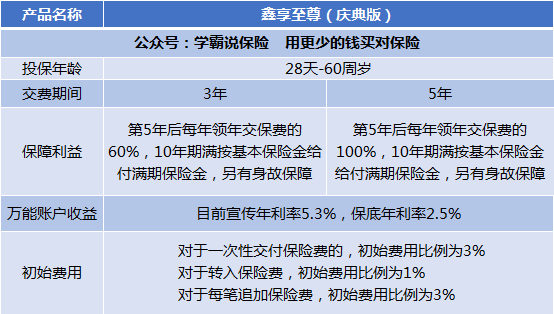

鑫享至尊是一款万能型的年金险,是由中国人寿承保的。

万能险是一种集投资收益、身故保障、重大疾病保障于一身,一张保单多重保障的保险险种。

这款产品一上市,代理人就开始拼命宣传,个个都称有5.3%的年利率,高收益又有保障

实际果真如此吗?详细深度的测评在这里:《国寿·鑫享至尊,给你扒得明明白白》感兴趣的可以看看》weixin.qq.275.com

接下来,我给大家简单的介绍一下这款产品:

这款保险主要分成:主险“鑫享至尊年金保险”,再加一个万能账户“国寿鑫尊宝终身寿险(万能型)(庆典版)”。

我们先来看看年金险的部分。

通过图片我们可以了解,30岁男,分5年交,一年10万,在30-34岁是缴费期,35-39岁可以每年领取10万,也就是说,在这里我们就把前5年交的钱拿回来了。在40岁时再领走最后的3.88万。

也就是说每年交10万,交5年,10年后只多给了3.88万。算下来,这款年金险的IRR实际收益率只有1.44%左右,那和存在余额宝有什么差别?余额宝还有1.633%的收益呢。

建议想要购买年金险的朋友,不要听风就是雨,多对比一下其他产品。我整理了几款值得买的产品,你可以对比看看:《高性价比!十大值得买的年金险大盘点!》weixin.qq.275.com

下面看看万能险的部分。

万能险的规则是:如果年金险返还的钱不领,可以自动进入万能账户,进行第2次计息。目前的万能账户收益是5.3%,保底2.5%,看起来利息好像很高,但是扣除一些费用才是你的真正收益,比如初始费用。

保底利率是2.5%,算是常规水平,目前行业最高的是3%。而这个宣传的5.3%,这个数值,谁也不敢保证。

友情提示,万能险的收益是在你的年金险部分有返还时才开始的。换句话说,你购买这款保险时的年利率是5.3%,但在开始算万能险的收益时,年利率有没有5.3%就不得而知。

以上就是我对 "我买的鑫享至尊已经生效了,如何退保不受损失?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

周二妞中国太平人寿

周二妞中国太平人寿 -

🍀 欢~ Miffy 🍀一、国寿鑫享至尊年金险(庆典版)的保障缴费期:3、5年 保障期:10年 可附加万能账户 以30岁,年缴1万为例: 如果选择缴费3年,则第5个保单年度起,每年领年交保费的60%(6千),第10个保单年度领满期领保额。 如果选择缴费5年,则第5个保单年度起,每年领年交保费的100%(1万),第10个保单年度领满期领保额。 如果想要了解主险的实际收益率,那就少不了理财险的照妖镜IRR(内部收益率),奶爸分别测算了两种缴费年限的IRR如下: 而鑫享至尊年金险(庆典版)的主险IRR分别为1.68%、1.44%,确实没有达到监管限制的4.025%预定利率,所以好像也没什么毛病,但是怎么跟宣传上的差这么远。 不得不说,这个测算出来的收益确实不高。 那么国寿鑫享至尊年金险(庆典版)5.3%的收益又是怎么来的呢? 于是有人就告诉奶爸,鑫享至尊年金险(庆典版)的主要收益来源于万能账户,返还的钱转入万能账户,可以钱生钱,复利增长,收益可达5.3%! 好像也有那么一点道理,不过奶爸也不是那么好忽悠的,还是数据说话。 02、5.3%的利率是怎么来的一款保险说得再好听也不是真的,只有条款是板上钉钉的事情,奶爸直接翻出鑫享至尊年金险(庆典版)的条款: 我们先来捋一捋两个利率的含义。 结算利率:保险公司给付的实际保单收益,只代表上一个月的实际投资情况,也就是说未来怎么样谁也说不准。 保证利率:合同明确的最低收益率,也就是说,即便保险公司实际收益为负,给付客户的最低收益也有2.5%。 但这也不是5.3%的收益啊......奶爸接着翻产品信息,终于在计划书里面找到这一个数据的来源: 5.3%假定利率。刚说完结算利率和保证利率,那这个假定利率又是什么? 顾名思义,就是预期的收益为5.3%,这是并不保证的收益。 其实这本来没什么问题,可是奶爸却见到不少这样的宣传。 同样的条件,0岁开始缴费3年,年交10万,再来对比账户价值测算: 前后对比一下,基本可以确认“年年领28.8万”的宣传用语是以5.3%假定利率为依据了。 但这就涉嫌夸大宣传了,让客户看预期的收益,以为收益很高,实际到手的收益却是无法保证的。 理想很丰满,现实很骨感。这是销售误导,也是奶爸坚决不认同的做法! 当然了,万能险的利率都会在官网展示出来的,为了看看实际的收益率怎么样,奶爸在中国人寿官网找到了这份报告: 可以看到,27款年金险,5%以上结算利率的只有4款,而且都是在宣传期的产品。 更多的是只有3.7%结算利率的产品,而且中国人寿官网也表示,当期结算利率不代表未来投资收益。 那么3.7%结算利率的产品又是一个什么样的状态?奶爸随便选了一款作为例子: 所以如果要问奶爸,对鑫享至尊年金险(庆典版)往后的收益怎么样?不怎么样,慢慢都会回归正常水平,一段时间后谁也说不准收益会掉到什么程度了。 不过,想要高收益率,也有一个办法,往万能账户里追加保费。但是追加保费是要收手续费的,而且并不低。 也就是说,即便有5.3%的利率,扣掉3%的手续费,第一年的收益也就不到2.3%。 第二年后的收益呢?谁也说不准。而且,主险返还的保费转入万能账户,同样也要扣除1%的费用。 除此之外,宣传中的100%随取随用也是做不到的,注意看第三点。 最低标准是什么,没有人知道,最后还是看保险公司可以让你取多少。而且前五年取的话还要手续费,怎么算怎么不划算。 03、浅谈国寿鑫享至尊不管怎么说,一款年金险是需要长期持有的。 早期退保或者返还的话,容易出现损失,收益时间也相对比较长。 而鑫享至尊年金险(庆典版)要说有多差,那也不能一句话说死了。 上述年金险的特点它有,如果万能账户能够维持5.3%的实际收益率,其实还是不错的。 而现实是万能账户的利率无法保证得了,如果未来有一段时间的利率持续3%,还不如一份3.5%甚至4.025%预定利率的纯年金险。 所以,要不要选择万能账户的收益,取决于你对未来的利率是否乐观了,也有一丢丢的投资运气成分。 而所谓终身5.3%的利率就别想了,都是理想状态下的预测罢了。 不过主险的收益确实是低,不到2%,这个黑点真的没得洗。 总结一款年金险的收益,不外乎两点: 主险的预定利率:也就是我们可以自己算的IRR,是合同可以保证的固定收益。 万能账户的收益:有保证利率,但需要和保险公司共同承担风险。 看懂这两点收益,也就没人能够忽悠你了,下次有代理人给你推荐年金险的时候,问一下他IRR怎么算,可能他还没你懂呢~ 现在很多不靠谱的保险从业者夸大收益,只展示理想的收益,误导销售,实在是严重违反监管要求。 不过还是那一句,年金险适合有闲置资金的人用作养老储备,如果普通的医疗险、重疾险、定寿、意外险都没有,还是老老实实先把这些配置上吧。

🍀 欢~ Miffy 🍀一、国寿鑫享至尊年金险(庆典版)的保障缴费期:3、5年 保障期:10年 可附加万能账户 以30岁,年缴1万为例: 如果选择缴费3年,则第5个保单年度起,每年领年交保费的60%(6千),第10个保单年度领满期领保额。 如果选择缴费5年,则第5个保单年度起,每年领年交保费的100%(1万),第10个保单年度领满期领保额。 如果想要了解主险的实际收益率,那就少不了理财险的照妖镜IRR(内部收益率),奶爸分别测算了两种缴费年限的IRR如下: 而鑫享至尊年金险(庆典版)的主险IRR分别为1.68%、1.44%,确实没有达到监管限制的4.025%预定利率,所以好像也没什么毛病,但是怎么跟宣传上的差这么远。 不得不说,这个测算出来的收益确实不高。 那么国寿鑫享至尊年金险(庆典版)5.3%的收益又是怎么来的呢? 于是有人就告诉奶爸,鑫享至尊年金险(庆典版)的主要收益来源于万能账户,返还的钱转入万能账户,可以钱生钱,复利增长,收益可达5.3%! 好像也有那么一点道理,不过奶爸也不是那么好忽悠的,还是数据说话。 02、5.3%的利率是怎么来的一款保险说得再好听也不是真的,只有条款是板上钉钉的事情,奶爸直接翻出鑫享至尊年金险(庆典版)的条款: 我们先来捋一捋两个利率的含义。 结算利率:保险公司给付的实际保单收益,只代表上一个月的实际投资情况,也就是说未来怎么样谁也说不准。 保证利率:合同明确的最低收益率,也就是说,即便保险公司实际收益为负,给付客户的最低收益也有2.5%。 但这也不是5.3%的收益啊......奶爸接着翻产品信息,终于在计划书里面找到这一个数据的来源: 5.3%假定利率。刚说完结算利率和保证利率,那这个假定利率又是什么? 顾名思义,就是预期的收益为5.3%,这是并不保证的收益。 其实这本来没什么问题,可是奶爸却见到不少这样的宣传。 同样的条件,0岁开始缴费3年,年交10万,再来对比账户价值测算: 前后对比一下,基本可以确认“年年领28.8万”的宣传用语是以5.3%假定利率为依据了。 但这就涉嫌夸大宣传了,让客户看预期的收益,以为收益很高,实际到手的收益却是无法保证的。 理想很丰满,现实很骨感。这是销售误导,也是奶爸坚决不认同的做法! 当然了,万能险的利率都会在官网展示出来的,为了看看实际的收益率怎么样,奶爸在中国人寿官网找到了这份报告: 可以看到,27款年金险,5%以上结算利率的只有4款,而且都是在宣传期的产品。 更多的是只有3.7%结算利率的产品,而且中国人寿官网也表示,当期结算利率不代表未来投资收益。 那么3.7%结算利率的产品又是一个什么样的状态?奶爸随便选了一款作为例子: 所以如果要问奶爸,对鑫享至尊年金险(庆典版)往后的收益怎么样?不怎么样,慢慢都会回归正常水平,一段时间后谁也说不准收益会掉到什么程度了。 不过,想要高收益率,也有一个办法,往万能账户里追加保费。但是追加保费是要收手续费的,而且并不低。 也就是说,即便有5.3%的利率,扣掉3%的手续费,第一年的收益也就不到2.3%。 第二年后的收益呢?谁也说不准。而且,主险返还的保费转入万能账户,同样也要扣除1%的费用。 除此之外,宣传中的100%随取随用也是做不到的,注意看第三点。 最低标准是什么,没有人知道,最后还是看保险公司可以让你取多少。而且前五年取的话还要手续费,怎么算怎么不划算。 03、浅谈国寿鑫享至尊不管怎么说,一款年金险是需要长期持有的。 早期退保或者返还的话,容易出现损失,收益时间也相对比较长。 而鑫享至尊年金险(庆典版)要说有多差,那也不能一句话说死了。 上述年金险的特点它有,如果万能账户能够维持5.3%的实际收益率,其实还是不错的。 而现实是万能账户的利率无法保证得了,如果未来有一段时间的利率持续3%,还不如一份3.5%甚至4.025%预定利率的纯年金险。 所以,要不要选择万能账户的收益,取决于你对未来的利率是否乐观了,也有一丢丢的投资运气成分。 而所谓终身5.3%的利率就别想了,都是理想状态下的预测罢了。 不过主险的收益确实是低,不到2%,这个黑点真的没得洗。 总结一款年金险的收益,不外乎两点: 主险的预定利率:也就是我们可以自己算的IRR,是合同可以保证的固定收益。 万能账户的收益:有保证利率,但需要和保险公司共同承担风险。 看懂这两点收益,也就没人能够忽悠你了,下次有代理人给你推荐年金险的时候,问一下他IRR怎么算,可能他还没你懂呢~ 现在很多不靠谱的保险从业者夸大收益,只展示理想的收益,误导销售,实在是严重违反监管要求。 不过还是那一句,年金险适合有闲置资金的人用作养老储备,如果普通的医疗险、重疾险、定寿、意外险都没有,还是老老实实先把这些配置上吧。 -

惠兰保额多少就是返还多少的30%,比如:保额5万,就是返还5x30%=1.5万,(注:保额不是交的所有的钱,是保障额度)。 看来你是想买养老险啊,建议多看几家保险公司产品。

惠兰保额多少就是返还多少的30%,比如:保额5万,就是返还5x30%=1.5万,(注:保额不是交的所有的钱,是保障额度)。 看来你是想买养老险啊,建议多看几家保险公司产品。 -

猛哥鑫享至尊非常的安全可靠,而且保底利率是3.5,是保险公司最高的一家,现在已停售,以后的分红保险将不会有这么高的保底了

猛哥鑫享至尊非常的安全可靠,而且保底利率是3.5,是保险公司最高的一家,现在已停售,以后的分红保险将不会有这么高的保底了 -

水仙鑫享现在预签的,扣不了款,可以去问一下。

水仙鑫享现在预签的,扣不了款,可以去问一下。 -

等保底3.5%肯定没风险,3.5%以上是浮动的,曾连续24月收益达6%人保是副部级央企,第一大股东是财政部占比89%.第二个股东是社保基金占比11%,新中国成立之初有二百多家保险公司,1949年10月20日统一收回国有成立中国人保,2005成立人保寿险(plcc)

等保底3.5%肯定没风险,3.5%以上是浮动的,曾连续24月收益达6%人保是副部级央企,第一大股东是财政部占比89%.第二个股东是社保基金占比11%,新中国成立之初有二百多家保险公司,1949年10月20日统一收回国有成立中国人保,2005成立人保寿险(plcc) -

大树 虞锡忠 Roc如果急用钱可以申请退保险,只要按程序去办可能会亏损一些钱。

大树 虞锡忠 Roc如果急用钱可以申请退保险,只要按程序去办可能会亏损一些钱。 -

Run泰康人寿鑫享人生年金保险,交满15年,交多少就领多少,收益高,不用等到60岁就可以领钱了

Run泰康人寿鑫享人生年金保险,交满15年,交多少就领多少,收益高,不用等到60岁就可以领钱了 -

简单按保底利率算下就知道了,高的只能参考

简单按保底利率算下就知道了,高的只能参考 -

蔡*😊蔡👭💧这个不划算,我们的鑫福赢家,1年2万,交5年,55返还账户里,55岁起可以领取养老金,每年的红利都是1万,越往后越高,相当于每月1000左右,还不影响本金,有什么事可以取出本金

蔡*😊蔡👭💧这个不划算,我们的鑫福赢家,1年2万,交5年,55返还账户里,55岁起可以领取养老金,每年的红利都是1万,越往后越高,相当于每月1000左右,还不影响本金,有什么事可以取出本金

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-20

-

06-20

-

06-21

-

06-21

-

06-21

-

06-23

最新问题

最新问题

-

12-03

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30