小秋阳说保险-北辰

学霸说保险,专注保险测评!在购买万能险前建议你先货比三家,这份万能险排名表绝对可以帮到你: 《超值!高性价比的万能险产品大盘点》weixin.qq.275.com

《超值!高性价比的万能险产品大盘点》weixin.qq.275.com

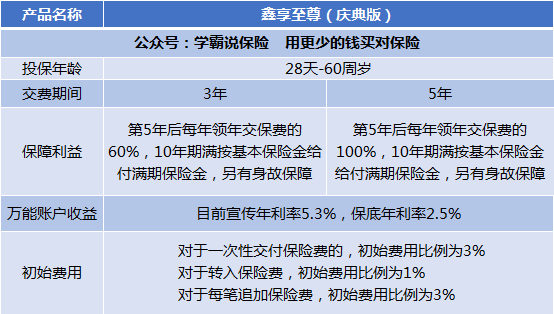

鑫享至尊是中国人寿保险公司目前非常畅销的一款万能险产品。

万能险是一种集投资收益、身故保障、重大疾病保障于一身,一张保单多重保障的保险险种。

中国人寿刚把这款产品上市,代理人就开始疯狂夸,宣传称这是70 周年才有的限量产品,收益率能达到 5.3%

真的有这么高的收益吗?我这里有进行了深度的测评:《国寿·鑫享至尊,给你扒得明明白白》weixin.qq.275.com

接下来,我给大家简单的介绍一下这款产品:

这款保险的主要形式就是:主险“鑫享至尊年金保险”,再加一个万能账户“国寿鑫尊宝终身寿险(万能型)(庆典版)”。

我们先看他的年金险。

由图可知,30岁男,分5年交,每年交10万,在30-34岁是缴费期,35-39岁可以每年领取10万,也就是我们已经拿回了我们前5年交的钱。最后在40岁时,再领走3.88万。

等于是,交了5年,每年交10万,结果10年后的利息只有3.88万。算一算这款的IRR实际收益率也就只有1.44%,余额宝都有1.633%。

如果你想买年金险,建议你还是看看这些吧:《高性价比!十大值得买的年金险大盘点!》weixin.qq.275.com

下面来说万能险。

这款万能险的使用规则是:如果年金险返还的钱不领,可以自动进入万能账户,进行第2次计息。根据数据来看,现在万能险的年利率是5.3%,保底有2.5%,另外还要扣除一些初始费用那些。

保底利率是2.5%,这个也不算高吧,算正常。目前行业最高的保底利息是3%。而这个宣传的5.3%,目前是这个数,但是不保证,随时会变。

要提醒你的是,只有在你年金险有返还了,万能险才开始生效。换句话说,你购买这款保险时的年利率是5.3%,但到你开始可以算万能险的收益时,是不是5.3%就不知道了。

以上就是我对 "中国人保鑫享至尊安全保险吗?想买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

小果丁您好!鑫享至尊是终身收益,3.5%的保底利率至现运行的5.9%全行业领行,鑫享至尊是人保乃至全行巅峰之作,只卖最后几天,从此退出历史舞台:

小果丁您好!鑫享至尊是终身收益,3.5%的保底利率至现运行的5.9%全行业领行,鑫享至尊是人保乃至全行巅峰之作,只卖最后几天,从此退出历史舞台: -

the walking dead!鑫享至尊年金保险是一款年金带分红的保险,附加万能账户。犹豫期过后就按保额的30%返年金,以后年年返,70岁以后按20%返,直至终身。 还有每年根据公司的收益分红,但分红金是不确定的。60岁时,将你所交保费全部返给你作为祝寿金。这三金都不动,转到附加的万能账户里,日计息月复利,一年12次复利滚存。 这个万能账户保底收益是3.5%,是写在合同里的。现在人保已经连续24个收益年化6%。是很好的理财产品。 扩展资料: 人保“鑫享至尊”最新理财产品介绍: 保障年龄:0-57岁 保障期限:终身 犹豫期:15天 上市时间:8月8日——14日 保什么: 1、生存金:即交即领 终身年金 犹豫期结束后客户马上可以按基本保额的30%领取生存金,一直领到60岁;60周岁后每年继续按基本保额的20%领取年金,直至终身,活越长领越多。 2、关爱祝寿金:60周岁时,返还已交保费作为祝寿金。 3、年年有分红:每年享受世界五百强国企的经营利润,参与红利分配,收益锦上添花。 4、身故有保障:60周岁前身故,返还已交保费与现金价值的较大者;60周岁后身故,返还现金价值+金账户价值。 5、高额贷款 周转灵活:贷款高达现价价值的95%。同时附加品质金万能账户可自由支取,双账户周转。 6、万能账户 裂变增值:保险期间内,年金、分红金、祝寿金如果不领可以进入万能账户,保底利率3.5%,上不封顶(目前已连续23个月保持6%的收益)。 7、投保人可附加身故全残豁免保险费: 投保人180日内因疾病导致身故或全残,返还已交保费,该附加合同终止。 投保人因意外或180日后因疾病导致身故或全残,豁免余期未交保费。 参考资料来源:中国人民人寿保险有限公司-鑫享至尊年金保险

the walking dead!鑫享至尊年金保险是一款年金带分红的保险,附加万能账户。犹豫期过后就按保额的30%返年金,以后年年返,70岁以后按20%返,直至终身。 还有每年根据公司的收益分红,但分红金是不确定的。60岁时,将你所交保费全部返给你作为祝寿金。这三金都不动,转到附加的万能账户里,日计息月复利,一年12次复利滚存。 这个万能账户保底收益是3.5%,是写在合同里的。现在人保已经连续24个收益年化6%。是很好的理财产品。 扩展资料: 人保“鑫享至尊”最新理财产品介绍: 保障年龄:0-57岁 保障期限:终身 犹豫期:15天 上市时间:8月8日——14日 保什么: 1、生存金:即交即领 终身年金 犹豫期结束后客户马上可以按基本保额的30%领取生存金,一直领到60岁;60周岁后每年继续按基本保额的20%领取年金,直至终身,活越长领越多。 2、关爱祝寿金:60周岁时,返还已交保费作为祝寿金。 3、年年有分红:每年享受世界五百强国企的经营利润,参与红利分配,收益锦上添花。 4、身故有保障:60周岁前身故,返还已交保费与现金价值的较大者;60周岁后身故,返还现金价值+金账户价值。 5、高额贷款 周转灵活:贷款高达现价价值的95%。同时附加品质金万能账户可自由支取,双账户周转。 6、万能账户 裂变增值:保险期间内,年金、分红金、祝寿金如果不领可以进入万能账户,保底利率3.5%,上不封顶(目前已连续23个月保持6%的收益)。 7、投保人可附加身故全残豁免保险费: 投保人180日内因疾病导致身故或全残,返还已交保费,该附加合同终止。 投保人因意外或180日后因疾病导致身故或全残,豁免余期未交保费。 参考资料来源:中国人民人寿保险有限公司-鑫享至尊年金保险 -

曹孟茹60岁,保单账户按照中档收益,账户总价值174534元 平安人寿开门红主打产品赢越人生,三万交三年,按照中档收益,60岁之后保单账户总价值299200元 希望能够帮到你。

曹孟茹60岁,保单账户按照中档收益,账户总价值174534元 平安人寿开门红主打产品赢越人生,三万交三年,按照中档收益,60岁之后保单账户总价值299200元 希望能够帮到你。 -

紫苏中国太平人寿

紫苏中国太平人寿 -

林·桦没风险,就是不划算。仔细算算看吧

林·桦没风险,就是不划算。仔细算算看吧 -

缳舞青春相信大家一定在网上看到了很多夸大其词的宣传语:“70 年一遇的好产品”、“ 年年 7% 收益 ”等等。那么中国人寿鑫享至尊这款产品真的如宣传一样这么厉害吗?今天就跟大家分析以下。 鑫享至尊,收益真的那么高吗?我们通过一个例子,来具体看一下鑫享至尊的收益率如何。假设: 30岁的A 先生选择了鑫享至尊,每年交 10 万,一共交 3 年,根据 不同的万能账户利率,我们来看看三档收益演示: 通过这张表格,我们可以看到,不干事按照保底利率,还是按照中档利率或者是结算利率去计算,这款产品的内部收益率最好将近5%,最差不到2%,与宣传的7%还是差的不少的。 在这三档收益率中,我们最值得看重的是哪个数值呢? 我认为是保底利率,因为保底利率是保险公司承诺一定会给到我们的,有 100% 的确定性,具有参考价值。 结算利率是万能账户的实际真实的利率,是每个月在保险公司官网都会披露的。我们看到的结算利率都是历史数据,只能代表以前达到过这样的收益率,但是不能保证以后一定可以保持这样的收益率,最终有可能高于这个收益,也有可能低一些。 中档利率只是一个演示利率,只是为了让你能看到大概的万能账户的价值,也是不确定的。 所以这三个利率要是让我挑最具参考价值的,我选保底利率。 不知道大家是否注意到,我们上面的收益演示表展示的是保单50年的收益率情况,为什么呢? 因为年金险属于长期理财,如果前几年拿出来,很容易会发生亏损。例如表中第 5 年的收益,是 -2.18%。因此,如果你近年有大额消费的计划,例如买车、买房、结婚,那么就不太适合买年金险。 鑫享至尊是如何赚钱的?鑫享至尊不管被吹成什么样,其实就是一个理财险。理财险设计复杂,普通人很难理解计划书里的专业名词,为了方便大家理解,我们把鑫享至尊,简单地看作两个资金账户: 年金账户:在特定年限会给我们返钱。 万能账户:年金不领取,就会进入万能账户增值。 只要搞清楚,我们的钱如何通过两个账户增值,你就能看懂这款产品。 我们继续用上面A先生的例子,看一下他的资金增值过程是如何的: 可以简单地分为3步: 第一步是投入:A先生每年向年金账户投入10万; 第二步是资金转入:如果A先生不进行领取,那么第5-9年,年金账户每年会向万能账户转入资金6万;第10年,还会在转入3.3万,之后不再转钱。 这些钱在万能账户里不断增值,保底利率是 2.5%,但这个利率会变动,目前按 5.3% 计算。 第三步是资金提取或投入:如果A先生需要用钱,那么可以选择从万能账户提前,前五年提取,有1-5%的手续费。如果A先生平时不需要钱,不用提取,并且看中了万能账户的增值效果,想要投入更多的钱,那么可以选择向万能账户投入,不过也是有手续费的3%。 鑫享至尊的年金账户是 10 年期的,而万能账户是终身型的,只要一直不领取年金,我们的钱最后都会进入万能账户。 因此,对于 10 年以上的长期理财,万能账户利率对我们最终的收益影响非常大。 以上就是鑫享至尊这款产品的收益情况以及资金增值的流程,年金险虽然安全性高,并且有一个锁定的保底利率,对于高净值人群还有资产隔离和财富传承的功能,但鑫享至尊这样的理财型产品并不适合普通工薪阶层,因为流动性差,而且收益并不高。 总的来说,如果你已经配齐了保障型保险,有一些闲钱,希望能获得长期稳定的收益,那么是可以考虑买一份年金险的。希望这个回答帮助到你。

缳舞青春相信大家一定在网上看到了很多夸大其词的宣传语:“70 年一遇的好产品”、“ 年年 7% 收益 ”等等。那么中国人寿鑫享至尊这款产品真的如宣传一样这么厉害吗?今天就跟大家分析以下。 鑫享至尊,收益真的那么高吗?我们通过一个例子,来具体看一下鑫享至尊的收益率如何。假设: 30岁的A 先生选择了鑫享至尊,每年交 10 万,一共交 3 年,根据 不同的万能账户利率,我们来看看三档收益演示: 通过这张表格,我们可以看到,不干事按照保底利率,还是按照中档利率或者是结算利率去计算,这款产品的内部收益率最好将近5%,最差不到2%,与宣传的7%还是差的不少的。 在这三档收益率中,我们最值得看重的是哪个数值呢? 我认为是保底利率,因为保底利率是保险公司承诺一定会给到我们的,有 100% 的确定性,具有参考价值。 结算利率是万能账户的实际真实的利率,是每个月在保险公司官网都会披露的。我们看到的结算利率都是历史数据,只能代表以前达到过这样的收益率,但是不能保证以后一定可以保持这样的收益率,最终有可能高于这个收益,也有可能低一些。 中档利率只是一个演示利率,只是为了让你能看到大概的万能账户的价值,也是不确定的。 所以这三个利率要是让我挑最具参考价值的,我选保底利率。 不知道大家是否注意到,我们上面的收益演示表展示的是保单50年的收益率情况,为什么呢? 因为年金险属于长期理财,如果前几年拿出来,很容易会发生亏损。例如表中第 5 年的收益,是 -2.18%。因此,如果你近年有大额消费的计划,例如买车、买房、结婚,那么就不太适合买年金险。 鑫享至尊是如何赚钱的?鑫享至尊不管被吹成什么样,其实就是一个理财险。理财险设计复杂,普通人很难理解计划书里的专业名词,为了方便大家理解,我们把鑫享至尊,简单地看作两个资金账户: 年金账户:在特定年限会给我们返钱。 万能账户:年金不领取,就会进入万能账户增值。 只要搞清楚,我们的钱如何通过两个账户增值,你就能看懂这款产品。 我们继续用上面A先生的例子,看一下他的资金增值过程是如何的: 可以简单地分为3步: 第一步是投入:A先生每年向年金账户投入10万; 第二步是资金转入:如果A先生不进行领取,那么第5-9年,年金账户每年会向万能账户转入资金6万;第10年,还会在转入3.3万,之后不再转钱。 这些钱在万能账户里不断增值,保底利率是 2.5%,但这个利率会变动,目前按 5.3% 计算。 第三步是资金提取或投入:如果A先生需要用钱,那么可以选择从万能账户提前,前五年提取,有1-5%的手续费。如果A先生平时不需要钱,不用提取,并且看中了万能账户的增值效果,想要投入更多的钱,那么可以选择向万能账户投入,不过也是有手续费的3%。 鑫享至尊的年金账户是 10 年期的,而万能账户是终身型的,只要一直不领取年金,我们的钱最后都会进入万能账户。 因此,对于 10 年以上的长期理财,万能账户利率对我们最终的收益影响非常大。 以上就是鑫享至尊这款产品的收益情况以及资金增值的流程,年金险虽然安全性高,并且有一个锁定的保底利率,对于高净值人群还有资产隔离和财富传承的功能,但鑫享至尊这样的理财型产品并不适合普通工薪阶层,因为流动性差,而且收益并不高。 总的来说,如果你已经配齐了保障型保险,有一些闲钱,希望能获得长期稳定的收益,那么是可以考虑买一份年金险的。希望这个回答帮助到你。 -

薄荷味的饺子🍃你是想解决什么问题,想要买这款产品。

薄荷味的饺子🍃你是想解决什么问题,想要买这款产品。 -

Vanessa最近,中国人寿推出一款“鑫享至尊”年金险,据说是“70 年一遇的好产品”,相信很多人的朋友圈都被刷屏了。 也有不少朋友给我留言咨询: 听说鑫享至尊是国寿成立 70 周年才有的限量产品,回报率能达到 5.3%,想问下你怎么看?到底靠不靠谱? 今天我和大家聊聊 国寿鑫享至尊,主要内容如下: 国寿鑫享至尊,回报真的高吗? 市场上还有哪些比较好的年金? 年金险,到底适合哪些人购买? 一、鑫享至尊刷屏,小心这些套路鑫享至尊是国寿目前的主打产品,公司上下都在大力宣传,但是在宣传的过程中,难免有个别代理人会销售误导。 以下面的朋友圈为例: 如图所示,这位代理人强调鑫享至尊能达到“ 年年 7% 收益 ”,实际上是一笔糊涂账。 我经过反复计算,第 11 年的平均回报率只有 3% 左右,远远低于 7%… 这不禁让我想起一句话:认真你就输了。或许这位代理人也没算过回报率,反正能吸引客户眼球,能把产品卖出去就好了… 二、鑫享至尊是如何赚钱的?鑫享至尊这类理财险非常复杂,计划书里有大量专业名词,很多人都搞不懂是怎么一回事。 其实我们可以把鑫享至尊,简单地看作两个资金账户: 年金账户:在特定年限会给我们返钱。 万能账户:年金不领取,就会进入万能账户增值。 只要搞清楚,我们的钱如何通过两个账户增值,你就能看懂这款产品。 举个例子,30 岁的 A 先生买了一份鑫享至尊,下面是他的资金增值过程: 如图所示,整个过程分为 3 步: 步骤 ①: 前 3 年,A 先生每年需要向年金账户投入 10 万。 步骤 ②: 第 5-9 年,年金账户每年向万能账户转入 6 万。 第 10 年,还会再转入 3.3 万,之后就不会再转入其他钱了。 这些钱在万能账户里不断增值,保底利率是 2.5%,但这个利率会变动,目前按 5.3% 计算。 步骤 ③: 如果 A 先生需要用钱,可以从万能账户提钱,前 5 年会收 1-5% 手续费。 如果平时有闲钱,也可以投入万能账户,享受增值,不过投入时也要交 3% 手续费。 鑫享至尊的年金账户是 10 年期的,而万能账户是终身型的,只要一直不领取年金,我们的钱最后都会进入万能账户。 因此,对于 10 年以上的长期理财,万能账户利率对我们最终的收益影响非常大。 三、鑫享至尊,回报真的高吗?平心而论,大部分国寿代理人还是非常敬业的。那么他们推荐的鑫享至尊,回报真的高吗? 1、鑫享至尊回报分析 我们还是以 A 先生为例,分 3 年,每年交 10 万。根据 不同的万能账户利率,我们来看看三档收益演示: 直接说结论: 如果按保底回报计算:即便经过 50 年增值,30 万本金变成了 96 万,但其实平摊下来,每年的回报率也只有 2.41%。 如果按中档回报计算:最终收益能超过 4%,不过这个收益是不保证的,最终有可能高于这个回报,也有可能低一些。 如果按 5.3% 回报计算:这也是很多代理人宣传的收益率,第 20 年本金就可以翻倍,第 50 年可以增长超过 10 倍,但这个收益同样是不保证的。 另一方面,年金险属于长期理财,如果前几年拿出来,很容易会发生亏损。例如表中第 5 年的收益,是 -2.18%。 因此,如果你近年有大额消费的计划,例如买车、买房、结婚,那么就不太适合买年金险。 2、鑫享至尊,有可能达到高收益吗? 鑫享至尊的万能账户说明书,有这样一句话:超过保底利率的部分,是不确定的。 实际上,保险公司每个月都会在官网公布最新的万能账户结算利率,每个月都有可能调整。 为了解答大家的疑惑,我查阅了国寿 27 款万能账户的历史收益。这里挑出有代表性的三款给大家分析: 金账户-豪华版:2013 年 12 月推出 鑫 E 两全:2015 年 6 月推出 鑫尊保-庆典版:2018 年 11 月推出 三个账户的历史结算利率如下: 直接说结论: 万能账户利率有波动:像金账户-豪华版,成立时结算利率为 4.1%,之后起起伏伏,目前利率仅有 3.7%。 现在的利率不代表以后:鑫 E 两全在前三年,始终保持 5.38% 的高利率,但之后就断崖式下跌,目前只有 2.2 %。 因此对于鑫享至尊,虽然一定能达到 2.5% 的保底利率,但并不是一直都能保持 5.3%,大家需要理性看待。 因此对于鑫享至尊,虽然一定能达到 2.5% 的保底利率,但并不是一直都能保持 5.3%,大家需要理性看待。 四、七款年金险收益对比为了进一步分析鑫享至尊的收益情况,我找来其他 6 款产品进行对比,它们分别是: 信泰人寿如意享 新华人寿惠添富 平安人寿金瑞人生 泰康人寿鑫福年金 太平洋人寿鑫满意 华夏人寿福临门智慧版 同样是 30 岁男性投入 30 万元,不同产品的收益如下: 直接说结论: 如果看保底收益:可以考虑信泰如意享和华夏福临门智慧版,万能账户的保底利率达到 3.0%,是几款产品中最高的。 如果看中档收益:国寿鑫享至尊、新华惠添富两款产品表现不错,长期持有的收益有可能超过其他产品,不过这个收益是不保证的。 马上就是 2020 年的开门红了,接下来保险公司还会轮番推出开门红的主打产品,我也会密切保持关注,为大家带来最新测评。 五、年金险好不好?适合谁买?年金险是一种很有争议的产品,有人觉得它就是坑人的,也有人觉得每个人都需要。 1、为什么年金险会“坑人”? 年金险的缺点非常明显,主要有以下几个: 几乎没有保障:万一罹患大病,可能 3000 块的重疾险就能赔付 50 万,而年金险说不定还没回本。因此我一直强调,买保险要“先保障,后理财”。 收益不高:年金险的收益率一般只有 3-4% 左右,并没有比银行存款高多少。 不够灵活:在刚投保的前几年,年金险是取不出来钱的,只能退保或者保单贷款。但这时候退保,一般都会亏钱。 我身边就有位朋友,之前买了几十万的年金险,后来急着用钱,只能把年金险给退掉,结果损失了十几万... 当然,硬币都有两面,年金险有不足,也有好的一面。 2、年金险有哪些优点? 我国每年能卖出几万亿的保险,其中有不少都是年金险,之所以能卖这么多,是因为年金险确实有一些不错的地方: 安全性高:保险涉及到国计民生,是安全性最高的金融产品。如果长期持有,年金险是不会亏本的。 锁定利率:年金险的收益率虽然只有 3-4%,但却能在上百年的时间里一直维持,这些都是写进合同的承诺。 有财富传承功能:通过合理的设计保单,年金险还可以在特定情况下实现资产隔离、财富传承的功能。 总的来说,如果你已经配齐了保障型保险,有一些闲钱,希望能获得长期稳定的收益,那么是可以考虑买一份年金险的。 如果你连年金险是什么都搞不清楚,那就千万不要凑热闹乱买。 六、写在最后相对于如何保住自己的钱,绝大部分人对如何赚钱更感兴趣,因此很多人买保险,第一时间还是考虑理财型保险。 像鑫享至尊这种年金险,也不是不能买,但是一定要做到“先保障,后理财”。 希望可以帮助到你,谢谢。

Vanessa最近,中国人寿推出一款“鑫享至尊”年金险,据说是“70 年一遇的好产品”,相信很多人的朋友圈都被刷屏了。 也有不少朋友给我留言咨询: 听说鑫享至尊是国寿成立 70 周年才有的限量产品,回报率能达到 5.3%,想问下你怎么看?到底靠不靠谱? 今天我和大家聊聊 国寿鑫享至尊,主要内容如下: 国寿鑫享至尊,回报真的高吗? 市场上还有哪些比较好的年金? 年金险,到底适合哪些人购买? 一、鑫享至尊刷屏,小心这些套路鑫享至尊是国寿目前的主打产品,公司上下都在大力宣传,但是在宣传的过程中,难免有个别代理人会销售误导。 以下面的朋友圈为例: 如图所示,这位代理人强调鑫享至尊能达到“ 年年 7% 收益 ”,实际上是一笔糊涂账。 我经过反复计算,第 11 年的平均回报率只有 3% 左右,远远低于 7%… 这不禁让我想起一句话:认真你就输了。或许这位代理人也没算过回报率,反正能吸引客户眼球,能把产品卖出去就好了… 二、鑫享至尊是如何赚钱的?鑫享至尊这类理财险非常复杂,计划书里有大量专业名词,很多人都搞不懂是怎么一回事。 其实我们可以把鑫享至尊,简单地看作两个资金账户: 年金账户:在特定年限会给我们返钱。 万能账户:年金不领取,就会进入万能账户增值。 只要搞清楚,我们的钱如何通过两个账户增值,你就能看懂这款产品。 举个例子,30 岁的 A 先生买了一份鑫享至尊,下面是他的资金增值过程: 如图所示,整个过程分为 3 步: 步骤 ①: 前 3 年,A 先生每年需要向年金账户投入 10 万。 步骤 ②: 第 5-9 年,年金账户每年向万能账户转入 6 万。 第 10 年,还会再转入 3.3 万,之后就不会再转入其他钱了。 这些钱在万能账户里不断增值,保底利率是 2.5%,但这个利率会变动,目前按 5.3% 计算。 步骤 ③: 如果 A 先生需要用钱,可以从万能账户提钱,前 5 年会收 1-5% 手续费。 如果平时有闲钱,也可以投入万能账户,享受增值,不过投入时也要交 3% 手续费。 鑫享至尊的年金账户是 10 年期的,而万能账户是终身型的,只要一直不领取年金,我们的钱最后都会进入万能账户。 因此,对于 10 年以上的长期理财,万能账户利率对我们最终的收益影响非常大。 三、鑫享至尊,回报真的高吗?平心而论,大部分国寿代理人还是非常敬业的。那么他们推荐的鑫享至尊,回报真的高吗? 1、鑫享至尊回报分析 我们还是以 A 先生为例,分 3 年,每年交 10 万。根据 不同的万能账户利率,我们来看看三档收益演示: 直接说结论: 如果按保底回报计算:即便经过 50 年增值,30 万本金变成了 96 万,但其实平摊下来,每年的回报率也只有 2.41%。 如果按中档回报计算:最终收益能超过 4%,不过这个收益是不保证的,最终有可能高于这个回报,也有可能低一些。 如果按 5.3% 回报计算:这也是很多代理人宣传的收益率,第 20 年本金就可以翻倍,第 50 年可以增长超过 10 倍,但这个收益同样是不保证的。 另一方面,年金险属于长期理财,如果前几年拿出来,很容易会发生亏损。例如表中第 5 年的收益,是 -2.18%。 因此,如果你近年有大额消费的计划,例如买车、买房、结婚,那么就不太适合买年金险。 2、鑫享至尊,有可能达到高收益吗? 鑫享至尊的万能账户说明书,有这样一句话:超过保底利率的部分,是不确定的。 实际上,保险公司每个月都会在官网公布最新的万能账户结算利率,每个月都有可能调整。 为了解答大家的疑惑,我查阅了国寿 27 款万能账户的历史收益。这里挑出有代表性的三款给大家分析: 金账户-豪华版:2013 年 12 月推出 鑫 E 两全:2015 年 6 月推出 鑫尊保-庆典版:2018 年 11 月推出 三个账户的历史结算利率如下: 直接说结论: 万能账户利率有波动:像金账户-豪华版,成立时结算利率为 4.1%,之后起起伏伏,目前利率仅有 3.7%。 现在的利率不代表以后:鑫 E 两全在前三年,始终保持 5.38% 的高利率,但之后就断崖式下跌,目前只有 2.2 %。 因此对于鑫享至尊,虽然一定能达到 2.5% 的保底利率,但并不是一直都能保持 5.3%,大家需要理性看待。 因此对于鑫享至尊,虽然一定能达到 2.5% 的保底利率,但并不是一直都能保持 5.3%,大家需要理性看待。 四、七款年金险收益对比为了进一步分析鑫享至尊的收益情况,我找来其他 6 款产品进行对比,它们分别是: 信泰人寿如意享 新华人寿惠添富 平安人寿金瑞人生 泰康人寿鑫福年金 太平洋人寿鑫满意 华夏人寿福临门智慧版 同样是 30 岁男性投入 30 万元,不同产品的收益如下: 直接说结论: 如果看保底收益:可以考虑信泰如意享和华夏福临门智慧版,万能账户的保底利率达到 3.0%,是几款产品中最高的。 如果看中档收益:国寿鑫享至尊、新华惠添富两款产品表现不错,长期持有的收益有可能超过其他产品,不过这个收益是不保证的。 马上就是 2020 年的开门红了,接下来保险公司还会轮番推出开门红的主打产品,我也会密切保持关注,为大家带来最新测评。 五、年金险好不好?适合谁买?年金险是一种很有争议的产品,有人觉得它就是坑人的,也有人觉得每个人都需要。 1、为什么年金险会“坑人”? 年金险的缺点非常明显,主要有以下几个: 几乎没有保障:万一罹患大病,可能 3000 块的重疾险就能赔付 50 万,而年金险说不定还没回本。因此我一直强调,买保险要“先保障,后理财”。 收益不高:年金险的收益率一般只有 3-4% 左右,并没有比银行存款高多少。 不够灵活:在刚投保的前几年,年金险是取不出来钱的,只能退保或者保单贷款。但这时候退保,一般都会亏钱。 我身边就有位朋友,之前买了几十万的年金险,后来急着用钱,只能把年金险给退掉,结果损失了十几万... 当然,硬币都有两面,年金险有不足,也有好的一面。 2、年金险有哪些优点? 我国每年能卖出几万亿的保险,其中有不少都是年金险,之所以能卖这么多,是因为年金险确实有一些不错的地方: 安全性高:保险涉及到国计民生,是安全性最高的金融产品。如果长期持有,年金险是不会亏本的。 锁定利率:年金险的收益率虽然只有 3-4%,但却能在上百年的时间里一直维持,这些都是写进合同的承诺。 有财富传承功能:通过合理的设计保单,年金险还可以在特定情况下实现资产隔离、财富传承的功能。 总的来说,如果你已经配齐了保障型保险,有一些闲钱,希望能获得长期稳定的收益,那么是可以考虑买一份年金险的。 如果你连年金险是什么都搞不清楚,那就千万不要凑热闹乱买。 六、写在最后相对于如何保住自己的钱,绝大部分人对如何赚钱更感兴趣,因此很多人买保险,第一时间还是考虑理财型保险。 像鑫享至尊这种年金险,也不是不能买,但是一定要做到“先保障,后理财”。 希望可以帮助到你,谢谢。 -

天尺泰康人寿鑫享人生年金保险,交满15年,交多少就领多少,收益高,不用等到60岁就可以领钱了

天尺泰康人寿鑫享人生年金保险,交满15年,交多少就领多少,收益高,不用等到60岁就可以领钱了 -

水笑保底3.5%肯定没风险,3.5%以上是浮动的,曾连续24月收益达6%人保是副部级央企,第一大股东是财政部占比89%.第二个股东是社保基金占比11%,新中国成立之初有二百多家保险公司,1949年10月20日统一收回国有成立中国人保,2005成立人保寿险(plcc)

水笑保底3.5%肯定没风险,3.5%以上是浮动的,曾连续24月收益达6%人保是副部级央企,第一大股东是财政部占比89%.第二个股东是社保基金占比11%,新中国成立之初有二百多家保险公司,1949年10月20日统一收回国有成立中国人保,2005成立人保寿险(plcc)

- 上一篇: 有没有适合女性的保险产品

- 下一篇: 购买防癌险需要注意啥?哪些人不能购买防癌险?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-20

-

06-20

-

06-21

-

06-21

-

06-21

-

06-23

最新问题

最新问题

-

12-03

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30