小秋阳说保险-北辰

学霸说保险,专注保险测评!买万能险,这份排名表你必须要收藏: 《超值!高性价比的万能险产品大盘点》weixin.qq.275.com

《超值!高性价比的万能险产品大盘点》weixin.qq.275.com

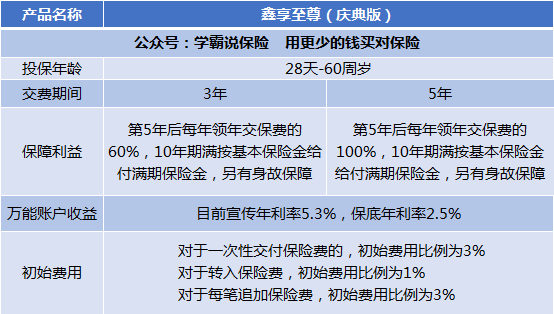

鑫享至尊是中国人寿保险公司目前非常畅销的一款万能险产品。

万能险是一种集投资收益、身故保障、重大疾病保障于一身,一张保单多重保障的保险险种。

中国人寿刚把这款产品上市,代理人就开始疯狂夸,在宣传上是称可满足客户的子女教育需求、养老规划需求、家庭财务管理需求等等,每年的年利率有5.3%

事实真是这样吗?如果想了解更加全面的内容请点击原文查看:《国寿·鑫享至尊,给你扒得明明白白》weixin.qq.275.com

下面我们来简单的看看这款保险到底如何:

这款保险主要由这两个险种构成:主险“鑫享至尊年金保险”,再加一个万能账户“国寿鑫尊宝终身寿险(万能型)(庆典版)”。

先说说年金险。

通过图片可以得到,30岁男,5年缴费,年交10万,在30-34岁是缴费期,35-39岁可以每年领取10万,也就是说,在这里我们就把前5年交的钱拿回来了。最后40岁时,只有3.88万可以拿。

等于是,交5年的10万,10年后,只得到了3.88万。算下来,这款年金险的IRR实际收益率只有1.44%左右,那和存在余额宝有什么差别?余额宝还有1.633%的收益呢。

如果你想买年金险,建议你还是看看这些吧:《高性价比!十大值得买的年金险大盘点!》weixin.qq.275.com

接下来,来说说万能险。

万能险的规则是:如果年金险返还的钱不领,可以自动进入万能账户,进行第2次计息。目前的万能账户收益是5.3%,保底2.5%,看起来好像收益不错,但是真正给你的钱可没那么多,还要扣掉初始费用。

保底利率是2.5%,这个也不算高吧,算正常。目前行业最高的保底利息是3%。而这个宣传的5.3%,这个数值,谁也不知道什么时候就变了。

友情提示,万能险的收益要在你的年金险部分有得返还了才有用。也就是说,你买的时候年利率是5.3%,但在开始算万能险的收益时,年利率有没有5.3%就不得而知。

以上就是我对 "人保寿险的鑫享至尊产品好不好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

廖海彤保底3.5%肯定没风险,3.5%以上是浮动的,曾连续24月收益达6%人保是副部级央企,第一大股东是财政部占比89%.第二个股东是社保基金占比11%,新中国成立之初有二百多家保险公司,1949年10月20日统一收回国有成立中国人保,2005成立人保寿险(plcc)

廖海彤保底3.5%肯定没风险,3.5%以上是浮动的,曾连续24月收益达6%人保是副部级央企,第一大股东是财政部占比89%.第二个股东是社保基金占比11%,新中国成立之初有二百多家保险公司,1949年10月20日统一收回国有成立中国人保,2005成立人保寿险(plcc) -

喵没风险,就是不划算。仔细算算看吧

喵没风险,就是不划算。仔细算算看吧 -

云在青天如果询问一个理财险是否可靠,一个是担心安全问题,另一个就是担心本金是否可以拿得回来。 一、保险理财险的安全性俗话说 “你不理财,财不理你 ”,但钱放在不同的渠道,风险和收益也各不相同。那市面上都有哪些投资理财渠道可以选择呢?深蓝君按照风险高低,将投资分为两大类: 保守型投资方式:银行存款、货币基金、保险、国债、银行理财产品、指数基金定投等; 激进型投资方式:股票、私募基金、房地产、P2P、期货、外汇、信托等。 其中,保险是属于保守型的投资方式,特点就是风险低,收益也低,安全性相对来说比较有保障。我们从来都没有听说过,有保险公司会跑路,所以保险理财有天然的安全感。即使保险公司破产了,白纸黑字的合同也是有效的,国家会采取多项措施保证保险产品的安全性。我曾经在官网文章《保险公司破产了,我买的保险怎么办?》有过详细的说明,感兴趣的朋友可以查看。 二、鑫享至尊(庆典版)到底能不能回本呢?鑫享至尊(庆典版)年金险的本质是是一款年金险,附加万能账户的形式。 1、年金和满期保险金领取部分: 根据官方资料,投保国寿鑫享至尊(庆典版),3年交,年交10万元,基本保险金额32000元。按照合同约定,领取规则如下: 从保单第五年开始,每年领取60%年交保费,也就是说从保单第五年开始,每年都可以领取6万,一直领取到保单第十年,共领取5年,一共领取30万。 第十年期满后,领取满期的保险金100%基本保额,也即是32000。所以如果按照这样的方式领取的话,最多可以获得33.2万。期满本金是肯定可以领取回来的,而且相对于总投资本金30万,还赚了3.2万。深蓝君算了一下以这个方式领取下的IRR,年收益率是1.94%,其实并不高。 2、万能账户: 当然如果你在保单第五年并不是很急着用这笔钱,也可以选择不领取,那么这笔钱就会自动进入鑫享至尊(庆典版)的万能账户-鑫尊宝终身寿险(庆典版)。这个万能账户,涉及三个利率: (1)保底利率:鑫尊宝(庆典版)的保底利率是2.5%,市面上最高的保底利率是3%。 什么是保底利率呢? 保底利率就是写在合同里确定的,无论将来经济形势发生怎样的变化,这个利率是必须要达到的 (2)结算利率: 虽然鑫尊宝(庆典版)宣传5.3%的利率,但这只是过去一段时间达到的,过去的数字不代表将来,不能被误导就以为一定会按照5.3%的利率复利。 什么是结算利率呢? 结算利率是万能账户的实际真实的利率,是不确定的,每个月在保险公司官网都会披露的,自己可以打电话给保险公司查询。 (3)演示利率: 演示利率就是我们在计划书上可以看到的收益率,一般分为低、中、高三档,低档一般就是保底利率,中档一般都是4.5%、高档一般都是6.0%。其中保底利率和中档利率更有参考价值。最高的演示利率参考价值不大,因为很难可以达到。 这个利率的作用只是为了让你看到大概万能账户的价值,只是起到参考的价值,并没有实际的收益率,大家不要看到计划书上那么高的收益,就以为自己可以到那么多钱。 万能账户也是可以随时追加和提取资金的,鑫尊宝(庆典版)的提取没有限制,但是追加是否有金额限制就需要电话保险公司具体咨询。 三、写在最后综上所述,保险的理财产品是安全性比较高的保守型投资方式,只要合同有明确规定,回本是没有问题的,而且还会有一点收益,只不过是收益率很低而已。 如果单纯的奔着收益来选择年金险,要做好心理准备,因为年金险要十几年才能看到明显的收益,所以用来买年金险的钱要是一笔长时间内用不到的钱。所以深蓝君认为,其实年金险并不适合普通家庭。 如果认清了年金险之后还是有兴趣,那么是可以投保的。希望这个回答可以帮助到你,有任何疑问欢迎给深蓝君留言,我会及时回复的,谢谢。

云在青天如果询问一个理财险是否可靠,一个是担心安全问题,另一个就是担心本金是否可以拿得回来。 一、保险理财险的安全性俗话说 “你不理财,财不理你 ”,但钱放在不同的渠道,风险和收益也各不相同。那市面上都有哪些投资理财渠道可以选择呢?深蓝君按照风险高低,将投资分为两大类: 保守型投资方式:银行存款、货币基金、保险、国债、银行理财产品、指数基金定投等; 激进型投资方式:股票、私募基金、房地产、P2P、期货、外汇、信托等。 其中,保险是属于保守型的投资方式,特点就是风险低,收益也低,安全性相对来说比较有保障。我们从来都没有听说过,有保险公司会跑路,所以保险理财有天然的安全感。即使保险公司破产了,白纸黑字的合同也是有效的,国家会采取多项措施保证保险产品的安全性。我曾经在官网文章《保险公司破产了,我买的保险怎么办?》有过详细的说明,感兴趣的朋友可以查看。 二、鑫享至尊(庆典版)到底能不能回本呢?鑫享至尊(庆典版)年金险的本质是是一款年金险,附加万能账户的形式。 1、年金和满期保险金领取部分: 根据官方资料,投保国寿鑫享至尊(庆典版),3年交,年交10万元,基本保险金额32000元。按照合同约定,领取规则如下: 从保单第五年开始,每年领取60%年交保费,也就是说从保单第五年开始,每年都可以领取6万,一直领取到保单第十年,共领取5年,一共领取30万。 第十年期满后,领取满期的保险金100%基本保额,也即是32000。所以如果按照这样的方式领取的话,最多可以获得33.2万。期满本金是肯定可以领取回来的,而且相对于总投资本金30万,还赚了3.2万。深蓝君算了一下以这个方式领取下的IRR,年收益率是1.94%,其实并不高。 2、万能账户: 当然如果你在保单第五年并不是很急着用这笔钱,也可以选择不领取,那么这笔钱就会自动进入鑫享至尊(庆典版)的万能账户-鑫尊宝终身寿险(庆典版)。这个万能账户,涉及三个利率: (1)保底利率:鑫尊宝(庆典版)的保底利率是2.5%,市面上最高的保底利率是3%。 什么是保底利率呢? 保底利率就是写在合同里确定的,无论将来经济形势发生怎样的变化,这个利率是必须要达到的 (2)结算利率: 虽然鑫尊宝(庆典版)宣传5.3%的利率,但这只是过去一段时间达到的,过去的数字不代表将来,不能被误导就以为一定会按照5.3%的利率复利。 什么是结算利率呢? 结算利率是万能账户的实际真实的利率,是不确定的,每个月在保险公司官网都会披露的,自己可以打电话给保险公司查询。 (3)演示利率: 演示利率就是我们在计划书上可以看到的收益率,一般分为低、中、高三档,低档一般就是保底利率,中档一般都是4.5%、高档一般都是6.0%。其中保底利率和中档利率更有参考价值。最高的演示利率参考价值不大,因为很难可以达到。 这个利率的作用只是为了让你看到大概万能账户的价值,只是起到参考的价值,并没有实际的收益率,大家不要看到计划书上那么高的收益,就以为自己可以到那么多钱。 万能账户也是可以随时追加和提取资金的,鑫尊宝(庆典版)的提取没有限制,但是追加是否有金额限制就需要电话保险公司具体咨询。 三、写在最后综上所述,保险的理财产品是安全性比较高的保守型投资方式,只要合同有明确规定,回本是没有问题的,而且还会有一点收益,只不过是收益率很低而已。 如果单纯的奔着收益来选择年金险,要做好心理准备,因为年金险要十几年才能看到明显的收益,所以用来买年金险的钱要是一笔长时间内用不到的钱。所以深蓝君认为,其实年金险并不适合普通家庭。 如果认清了年金险之后还是有兴趣,那么是可以投保的。希望这个回答可以帮助到你,有任何疑问欢迎给深蓝君留言,我会及时回复的,谢谢。 -

阿米替林如果有闲钱可以买这种保险,还是比较划算的,保险公司的保险产品都是通过精算师测算的,投保人赚钱不容易,能实现保值就不错了,保险公司也要赚钱。

阿米替林如果有闲钱可以买这种保险,还是比较划算的,保险公司的保险产品都是通过精算师测算的,投保人赚钱不容易,能实现保值就不错了,保险公司也要赚钱。 -

艾歌你是想解决什么问题,想要买这款产品。

艾歌你是想解决什么问题,想要买这款产品。 -

秦邦我打算买鑫享至尊年金险庆典版的,一年交十万,交三年,五年后领取交费的百分之六十,可划算

秦邦我打算买鑫享至尊年金险庆典版的,一年交十万,交三年,五年后领取交费的百分之六十,可划算 -

Grace 胡园园根据个人需要购买即可,保险价值可由三种方法确定: (1)根据法律和合同法的规定,法律和合同法是确定保险价值的根本依据; (2)根据保险合同和双方当事人约定。有些保险标的物的保险价值难以衡量,比如人寿保险,健康保险,人的身体和寿命无法用金钱来衡量,则其保险价值以双方当事人约定; (3)根据市价变动来确定保险价值。一些保险标的物的保险价值并非一直不变的。大多数标的物也会随着时间延长而折旧,其保险价值呈下降趋势。

Grace 胡园园根据个人需要购买即可,保险价值可由三种方法确定: (1)根据法律和合同法的规定,法律和合同法是确定保险价值的根本依据; (2)根据保险合同和双方当事人约定。有些保险标的物的保险价值难以衡量,比如人寿保险,健康保险,人的身体和寿命无法用金钱来衡量,则其保险价值以双方当事人约定; (3)根据市价变动来确定保险价值。一些保险标的物的保险价值并非一直不变的。大多数标的物也会随着时间延长而折旧,其保险价值呈下降趋势。 -

白兰芳您好!鑫享至尊是终身收益,3.5%的保底利率至现运行的5.9%全行业领行,鑫享至尊是人保乃至全行巅峰之作,只卖最后几天,从此退出历史舞台:

白兰芳您好!鑫享至尊是终身收益,3.5%的保底利率至现运行的5.9%全行业领行,鑫享至尊是人保乃至全行巅峰之作,只卖最后几天,从此退出历史舞台: -

一期一会相信大家一定在网上看到了很多夸大其词的宣传语:“70 年一遇的好产品”、“ 年年 7% 收益 ”等等。那么中国人寿鑫享至尊这款产品真的如宣传一样这么厉害吗?今天就跟大家分析以下。 鑫享至尊,收益真的那么高吗?我们通过一个例子,来具体看一下鑫享至尊的收益率如何。假设: 30岁的A 先生选择了鑫享至尊,每年交 10 万,一共交 3 年,根据 不同的万能账户利率,我们来看看三档收益演示: 通过这张表格,我们可以看到,不干事按照保底利率,还是按照中档利率或者是结算利率去计算,这款产品的内部收益率最好将近5%,最差不到2%,与宣传的7%还是差的不少的。 在这三档收益率中,我们最值得看重的是哪个数值呢? 我认为是保底利率,因为保底利率是保险公司承诺一定会给到我们的,有 100% 的确定性,具有参考价值。 结算利率是万能账户的实际真实的利率,是每个月在保险公司官网都会披露的。我们看到的结算利率都是历史数据,只能代表以前达到过这样的收益率,但是不能保证以后一定可以保持这样的收益率,最终有可能高于这个收益,也有可能低一些。 中档利率只是一个演示利率,只是为了让你能看到大概的万能账户的价值,也是不确定的。 所以这三个利率要是让我挑最具参考价值的,我选保底利率。 不知道大家是否注意到,我们上面的收益演示表展示的是保单50年的收益率情况,为什么呢? 因为年金险属于长期理财,如果前几年拿出来,很容易会发生亏损。例如表中第 5 年的收益,是 -2.18%。因此,如果你近年有大额消费的计划,例如买车、买房、结婚,那么就不太适合买年金险。 鑫享至尊是如何赚钱的?鑫享至尊不管被吹成什么样,其实就是一个理财险。理财险设计复杂,普通人很难理解计划书里的专业名词,为了方便大家理解,我们把鑫享至尊,简单地看作两个资金账户: 年金账户:在特定年限会给我们返钱。 万能账户:年金不领取,就会进入万能账户增值。 只要搞清楚,我们的钱如何通过两个账户增值,你就能看懂这款产品。 我们继续用上面A先生的例子,看一下他的资金增值过程是如何的: 可以简单地分为3步: 第一步是投入:A先生每年向年金账户投入10万; 第二步是资金转入:如果A先生不进行领取,那么第5-9年,年金账户每年会向万能账户转入资金6万;第10年,还会在转入3.3万,之后不再转钱。 这些钱在万能账户里不断增值,保底利率是 2.5%,但这个利率会变动,目前按 5.3% 计算。 第三步是资金提取或投入:如果A先生需要用钱,那么可以选择从万能账户提前,前五年提取,有1-5%的手续费。如果A先生平时不需要钱,不用提取,并且看中了万能账户的增值效果,想要投入更多的钱,那么可以选择向万能账户投入,不过也是有手续费的3%。 鑫享至尊的年金账户是 10 年期的,而万能账户是终身型的,只要一直不领取年金,我们的钱最后都会进入万能账户。 因此,对于 10 年以上的长期理财,万能账户利率对我们最终的收益影响非常大。 以上就是鑫享至尊这款产品的收益情况以及资金增值的流程,年金险虽然安全性高,并且有一个锁定的保底利率,对于高净值人群还有资产隔离和财富传承的功能,但鑫享至尊这样的理财型产品并不适合普通工薪阶层,因为流动性差,而且收益并不高。 总的来说,如果你已经配齐了保障型保险,有一些闲钱,希望能获得长期稳定的收益,那么是可以考虑买一份年金险的。希望这个回答帮助到你。

一期一会相信大家一定在网上看到了很多夸大其词的宣传语:“70 年一遇的好产品”、“ 年年 7% 收益 ”等等。那么中国人寿鑫享至尊这款产品真的如宣传一样这么厉害吗?今天就跟大家分析以下。 鑫享至尊,收益真的那么高吗?我们通过一个例子,来具体看一下鑫享至尊的收益率如何。假设: 30岁的A 先生选择了鑫享至尊,每年交 10 万,一共交 3 年,根据 不同的万能账户利率,我们来看看三档收益演示: 通过这张表格,我们可以看到,不干事按照保底利率,还是按照中档利率或者是结算利率去计算,这款产品的内部收益率最好将近5%,最差不到2%,与宣传的7%还是差的不少的。 在这三档收益率中,我们最值得看重的是哪个数值呢? 我认为是保底利率,因为保底利率是保险公司承诺一定会给到我们的,有 100% 的确定性,具有参考价值。 结算利率是万能账户的实际真实的利率,是每个月在保险公司官网都会披露的。我们看到的结算利率都是历史数据,只能代表以前达到过这样的收益率,但是不能保证以后一定可以保持这样的收益率,最终有可能高于这个收益,也有可能低一些。 中档利率只是一个演示利率,只是为了让你能看到大概的万能账户的价值,也是不确定的。 所以这三个利率要是让我挑最具参考价值的,我选保底利率。 不知道大家是否注意到,我们上面的收益演示表展示的是保单50年的收益率情况,为什么呢? 因为年金险属于长期理财,如果前几年拿出来,很容易会发生亏损。例如表中第 5 年的收益,是 -2.18%。因此,如果你近年有大额消费的计划,例如买车、买房、结婚,那么就不太适合买年金险。 鑫享至尊是如何赚钱的?鑫享至尊不管被吹成什么样,其实就是一个理财险。理财险设计复杂,普通人很难理解计划书里的专业名词,为了方便大家理解,我们把鑫享至尊,简单地看作两个资金账户: 年金账户:在特定年限会给我们返钱。 万能账户:年金不领取,就会进入万能账户增值。 只要搞清楚,我们的钱如何通过两个账户增值,你就能看懂这款产品。 我们继续用上面A先生的例子,看一下他的资金增值过程是如何的: 可以简单地分为3步: 第一步是投入:A先生每年向年金账户投入10万; 第二步是资金转入:如果A先生不进行领取,那么第5-9年,年金账户每年会向万能账户转入资金6万;第10年,还会在转入3.3万,之后不再转钱。 这些钱在万能账户里不断增值,保底利率是 2.5%,但这个利率会变动,目前按 5.3% 计算。 第三步是资金提取或投入:如果A先生需要用钱,那么可以选择从万能账户提前,前五年提取,有1-5%的手续费。如果A先生平时不需要钱,不用提取,并且看中了万能账户的增值效果,想要投入更多的钱,那么可以选择向万能账户投入,不过也是有手续费的3%。 鑫享至尊的年金账户是 10 年期的,而万能账户是终身型的,只要一直不领取年金,我们的钱最后都会进入万能账户。 因此,对于 10 年以上的长期理财,万能账户利率对我们最终的收益影响非常大。 以上就是鑫享至尊这款产品的收益情况以及资金增值的流程,年金险虽然安全性高,并且有一个锁定的保底利率,对于高净值人群还有资产隔离和财富传承的功能,但鑫享至尊这样的理财型产品并不适合普通工薪阶层,因为流动性差,而且收益并不高。 总的来说,如果你已经配齐了保障型保险,有一些闲钱,希望能获得长期稳定的收益,那么是可以考虑买一份年金险的。希望这个回答帮助到你。 -

果果鑫享至尊年金保险是一款年金带分红的保险,附加万能账户。犹豫期过后就按保额的30%返年金,以后年年返,70岁以后按20%返,直至终身。 还有每年根据公司的收益分红,但分红金是不确定的。60岁时,将你所交保费全部返给你作为祝寿金。这三金都不动,转到附加的万能账户里,日计息月复利,一年12次复利滚存。 这个万能账户保底收益是3.5%,是写在合同里的。现在人保已经连续24个收益年化6%。是很好的理财产品。 扩展资料: 人保“鑫享至尊”最新理财产品介绍: 保障年龄:0-57岁 保障期限:终身 犹豫期:15天 上市时间:8月8日——14日 保什么: 1、生存金:即交即领 终身年金 犹豫期结束后客户马上可以按基本保额的30%领取生存金,一直领到60岁;60周岁后每年继续按基本保额的20%领取年金,直至终身,活越长领越多。 2、关爱祝寿金:60周岁时,返还已交保费作为祝寿金。 3、年年有分红:每年享受世界五百强国企的经营利润,参与红利分配,收益锦上添花。 4、身故有保障:60周岁前身故,返还已交保费与现金价值的较大者;60周岁后身故,返还现金价值+金账户价值。 5、高额贷款 周转灵活:贷款高达现价价值的95%。同时附加品质金万能账户可自由支取,双账户周转。 6、万能账户 裂变增值:保险期间内,年金、分红金、祝寿金如果不领可以进入万能账户,保底利率3.5%,上不封顶(目前已连续23个月保持6%的收益)。 7、投保人可附加身故全残豁免保险费: 投保人180日内因疾病导致身故或全残,返还已交保费,该附加合同终止。 投保人因意外或180日后因疾病导致身故或全残,豁免余期未交保费。 参考资料来源:中国人民人寿保险有限公司-鑫享至尊年金保险

果果鑫享至尊年金保险是一款年金带分红的保险,附加万能账户。犹豫期过后就按保额的30%返年金,以后年年返,70岁以后按20%返,直至终身。 还有每年根据公司的收益分红,但分红金是不确定的。60岁时,将你所交保费全部返给你作为祝寿金。这三金都不动,转到附加的万能账户里,日计息月复利,一年12次复利滚存。 这个万能账户保底收益是3.5%,是写在合同里的。现在人保已经连续24个收益年化6%。是很好的理财产品。 扩展资料: 人保“鑫享至尊”最新理财产品介绍: 保障年龄:0-57岁 保障期限:终身 犹豫期:15天 上市时间:8月8日——14日 保什么: 1、生存金:即交即领 终身年金 犹豫期结束后客户马上可以按基本保额的30%领取生存金,一直领到60岁;60周岁后每年继续按基本保额的20%领取年金,直至终身,活越长领越多。 2、关爱祝寿金:60周岁时,返还已交保费作为祝寿金。 3、年年有分红:每年享受世界五百强国企的经营利润,参与红利分配,收益锦上添花。 4、身故有保障:60周岁前身故,返还已交保费与现金价值的较大者;60周岁后身故,返还现金价值+金账户价值。 5、高额贷款 周转灵活:贷款高达现价价值的95%。同时附加品质金万能账户可自由支取,双账户周转。 6、万能账户 裂变增值:保险期间内,年金、分红金、祝寿金如果不领可以进入万能账户,保底利率3.5%,上不封顶(目前已连续23个月保持6%的收益)。 7、投保人可附加身故全残豁免保险费: 投保人180日内因疾病导致身故或全残,返还已交保费,该附加合同终止。 投保人因意外或180日后因疾病导致身故或全残,豁免余期未交保费。 参考资料来源:中国人民人寿保险有限公司-鑫享至尊年金保险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-20

-

06-20

-

06-21

-

06-21

-

06-21

-

06-23

最新问题

最新问题

-

12-03

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30