小秋阳说保险-北辰

学霸说保险,专注保险测评!在购买万能险前建议你先货比三家,这份万能险排名表绝对可以帮到你: 《超值!高性价比的万能险产品大盘点》weixin.qq.275.com

《超值!高性价比的万能险产品大盘点》weixin.qq.275.com

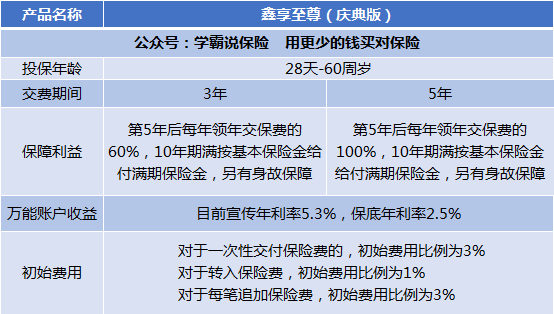

鑫享至尊是由中国人寿承保的,由年金险+万能寿险的组合一款保险。

万能险是一种集投资收益、身故保障、重大疾病保障于一身,一张保单多重保障的保险险种。

这款产品还未上市,广告就铺天盖地,宣传说有5.3%的收益率,又可以保障又有高收益

真的有这么高的收益吗?我这里有进行了深度的测评:《国寿·鑫享至尊,给你扒得明明白白》weixin.qq.275.com

下面来简单的跟大家介绍一下这款产品:

这款保险的构成是:主险“鑫享至尊年金保险”,再加一个万能账户“国寿鑫尊宝终身寿险(万能型)(庆典版)”。

先说它的主险——年金险。

由图可知,30岁男,缴费期是5年,一年交10万,在30-34岁是缴费期,35-39岁可以每年领取10万,等于说这里就把前面5年交的钱领回来了。最后一年只有3.88万可以拿。

也就是说每年交10万,交5年,10年后只多给了3.88万。这么一算,这款保险的实际收益率只有1.44%,说好的高收益呢?余额宝都有1.633%。

建议准备购买年金险的朋友,多对比其他产品,不要盲目跟风,我整理了几款比较好的产品,你可以参考看看:《十大值得买的热门年金险种草给你!》weixin.qq.275.com

再来说说万能险。

万能险的规则是:如果年金险返还的钱不领,可以自动进入万能账户,进行第2次计息。现在的万能险收益是5.3%,保底收益是2.5%,看起来利息好像很高,但是扣除一些费用才是你的真正收益,比如初始费用。

保底利率是2.5%,还算可以吧,目前万能险行业最高的保底利息是3%。而这个宣传的5.3%,这个数值,谁也不知道什么时候就变了。

要注意的是,在你的年金险部分有得返还了,万能险才有收益。等于说,买这款保险的时候年利率可以达到5.3%,但在开始算万能险的收益时,年利率有没有5.3%就不得而知。

以上就是我对 "鑫享至尊年金保险好"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

Readingzb如果询问一个理财险是否可靠,一个是担心安全问题,另一个就是担心本金是否可以拿得回来。 一、保险理财险的安全性俗话说 “你不理财,财不理你 ”,但钱放在不同的渠道,风险和收益也各不相同。那市面上都有哪些投资理财渠道可以选择呢?深蓝君按照风险高低,将投资分为两大类: 保守型投资方式:银行存款、货币基金、保险、国债、银行理财产品、指数基金定投等; 激进型投资方式:股票、私募基金、房地产、P2P、期货、外汇、信托等。 其中,保险是属于保守型的投资方式,特点就是风险低,收益也低,安全性相对来说比较有保障。我们从来都没有听说过,有保险公司会跑路,所以保险理财有天然的安全感。即使保险公司破产了,白纸黑字的合同也是有效的,国家会采取多项措施保证保险产品的安全性。我曾经在官网文章《保险公司破产了,我买的保险怎么办?》有过详细的说明,感兴趣的朋友可以查看。 二、鑫享至尊(庆典版)到底能不能回本呢?鑫享至尊(庆典版)年金险的本质是是一款年金险,附加万能账户的形式。 1、年金和满期保险金领取部分: 根据官方资料,投保国寿鑫享至尊(庆典版),3年交,年交10万元,基本保险金额32000元。按照合同约定,领取规则如下: 从保单第五年开始,每年领取60%年交保费,也就是说从保单第五年开始,每年都可以领取6万,一直领取到保单第十年,共领取5年,一共领取30万。 第十年期满后,领取满期的保险金100%基本保额,也即是32000。所以如果按照这样的方式领取的话,最多可以获得33.2万。期满本金是肯定可以领取回来的,而且相对于总投资本金30万,还赚了3.2万。深蓝君算了一下以这个方式领取下的IRR,年收益率是1.94%,其实并不高。 2、万能账户: 当然如果你在保单第五年并不是很急着用这笔钱,也可以选择不领取,那么这笔钱就会自动进入鑫享至尊(庆典版)的万能账户-鑫尊宝终身寿险(庆典版)。这个万能账户,涉及三个利率: (1)保底利率:鑫尊宝(庆典版)的保底利率是2.5%,市面上最高的保底利率是3%。 什么是保底利率呢? 保底利率就是写在合同里确定的,无论将来经济形势发生怎样的变化,这个利率是必须要达到的 (2)结算利率: 虽然鑫尊宝(庆典版)宣传5.3%的利率,但这只是过去一段时间达到的,过去的数字不代表将来,不能被误导就以为一定会按照5.3%的利率复利。 什么是结算利率呢? 结算利率是万能账户的实际真实的利率,是不确定的,每个月在保险公司官网都会披露的,自己可以打电话给保险公司查询。 (3)演示利率: 演示利率就是我们在计划书上可以看到的收益率,一般分为低、中、高三档,低档一般就是保底利率,中档一般都是4.5%、高档一般都是6.0%。其中保底利率和中档利率更有参考价值。最高的演示利率参考价值不大,因为很难可以达到。 这个利率的作用只是为了让你看到大概万能账户的价值,只是起到参考的价值,并没有实际的收益率,大家不要看到计划书上那么高的收益,就以为自己可以到那么多钱。 万能账户也是可以随时追加和提取资金的,鑫尊宝(庆典版)的提取没有限制,但是追加是否有金额限制就需要电话保险公司具体咨询。 三、写在最后综上所述,保险的理财产品是安全性比较高的保守型投资方式,只要合同有明确规定,回本是没有问题的,而且还会有一点收益,只不过是收益率很低而已。 如果单纯的奔着收益来选择年金险,要做好心理准备,因为年金险要十几年才能看到明显的收益,所以用来买年金险的钱要是一笔长时间内用不到的钱。所以深蓝君认为,其实年金险并不适合普通家庭。 如果认清了年金险之后还是有兴趣,那么是可以投保的。希望这个回答可以帮助到你,有任何疑问欢迎给深蓝君留言,我会及时回复的,谢谢。

Readingzb如果询问一个理财险是否可靠,一个是担心安全问题,另一个就是担心本金是否可以拿得回来。 一、保险理财险的安全性俗话说 “你不理财,财不理你 ”,但钱放在不同的渠道,风险和收益也各不相同。那市面上都有哪些投资理财渠道可以选择呢?深蓝君按照风险高低,将投资分为两大类: 保守型投资方式:银行存款、货币基金、保险、国债、银行理财产品、指数基金定投等; 激进型投资方式:股票、私募基金、房地产、P2P、期货、外汇、信托等。 其中,保险是属于保守型的投资方式,特点就是风险低,收益也低,安全性相对来说比较有保障。我们从来都没有听说过,有保险公司会跑路,所以保险理财有天然的安全感。即使保险公司破产了,白纸黑字的合同也是有效的,国家会采取多项措施保证保险产品的安全性。我曾经在官网文章《保险公司破产了,我买的保险怎么办?》有过详细的说明,感兴趣的朋友可以查看。 二、鑫享至尊(庆典版)到底能不能回本呢?鑫享至尊(庆典版)年金险的本质是是一款年金险,附加万能账户的形式。 1、年金和满期保险金领取部分: 根据官方资料,投保国寿鑫享至尊(庆典版),3年交,年交10万元,基本保险金额32000元。按照合同约定,领取规则如下: 从保单第五年开始,每年领取60%年交保费,也就是说从保单第五年开始,每年都可以领取6万,一直领取到保单第十年,共领取5年,一共领取30万。 第十年期满后,领取满期的保险金100%基本保额,也即是32000。所以如果按照这样的方式领取的话,最多可以获得33.2万。期满本金是肯定可以领取回来的,而且相对于总投资本金30万,还赚了3.2万。深蓝君算了一下以这个方式领取下的IRR,年收益率是1.94%,其实并不高。 2、万能账户: 当然如果你在保单第五年并不是很急着用这笔钱,也可以选择不领取,那么这笔钱就会自动进入鑫享至尊(庆典版)的万能账户-鑫尊宝终身寿险(庆典版)。这个万能账户,涉及三个利率: (1)保底利率:鑫尊宝(庆典版)的保底利率是2.5%,市面上最高的保底利率是3%。 什么是保底利率呢? 保底利率就是写在合同里确定的,无论将来经济形势发生怎样的变化,这个利率是必须要达到的 (2)结算利率: 虽然鑫尊宝(庆典版)宣传5.3%的利率,但这只是过去一段时间达到的,过去的数字不代表将来,不能被误导就以为一定会按照5.3%的利率复利。 什么是结算利率呢? 结算利率是万能账户的实际真实的利率,是不确定的,每个月在保险公司官网都会披露的,自己可以打电话给保险公司查询。 (3)演示利率: 演示利率就是我们在计划书上可以看到的收益率,一般分为低、中、高三档,低档一般就是保底利率,中档一般都是4.5%、高档一般都是6.0%。其中保底利率和中档利率更有参考价值。最高的演示利率参考价值不大,因为很难可以达到。 这个利率的作用只是为了让你看到大概万能账户的价值,只是起到参考的价值,并没有实际的收益率,大家不要看到计划书上那么高的收益,就以为自己可以到那么多钱。 万能账户也是可以随时追加和提取资金的,鑫尊宝(庆典版)的提取没有限制,但是追加是否有金额限制就需要电话保险公司具体咨询。 三、写在最后综上所述,保险的理财产品是安全性比较高的保守型投资方式,只要合同有明确规定,回本是没有问题的,而且还会有一点收益,只不过是收益率很低而已。 如果单纯的奔着收益来选择年金险,要做好心理准备,因为年金险要十几年才能看到明显的收益,所以用来买年金险的钱要是一笔长时间内用不到的钱。所以深蓝君认为,其实年金险并不适合普通家庭。 如果认清了年金险之后还是有兴趣,那么是可以投保的。希望这个回答可以帮助到你,有任何疑问欢迎给深蓝君留言,我会及时回复的,谢谢。 -

ming自己多比较比较,泰康的鑫享人生捆绑的健康尊享很好,只要是住院就报销任何费用,只要是医院里的花费就全部报销,一年报销50万

ming自己多比较比较,泰康的鑫享人生捆绑的健康尊享很好,只要是住院就报销任何费用,只要是医院里的花费就全部报销,一年报销50万 -

糖~鑫享至尊形态是年金+万能账户的形式。身故赔付所交保费,不计利息,很不灵活。 年金的返还形式有两种: 一、交费期为3年的,按合同基本金额确定的年交保险费的60%给付年金; 二、交费期为5年的,按合同基本金额确定的年交保险费的100%给付年金。 举个例子,30岁男,5年缴费,年交10万,在30-34岁是缴费期,35-39岁可以每年领取10万,等于说这里就把前面5年交的钱领回来了。最后一年,40岁再领走3.88万。最后IRR实际收益率只有1.44%,连银行一年期定存都1.75%,收益很一般,那这个产品的意义就不大了。 再说说诱人的万能账户。万能账户的收益虽然是浮动的,但还是会规定一个保底收益。从图中可以看到,鑫享至尊的万能账户保底收益是2.5%,另外还有三种更高保单利益的选择,分别是假定的中档收益4.5%、高档收益6%。一个保底2.5%收益的万能账户其实没有什么可说的,但演示的假定利率5.3%确实有点吹嘘的成分。大家知道,过去中国人寿是没有一款年金险的万能账户做到持续十年以上达到5.3%结算利率的,利率数据基本都是在3.7%的水平。 点击这里可以了解详细的鑫享至尊产品评测。 投资有风险,理财需谨慎,鑫享至尊的收益很一般,建议您多对比几家产品,选择收益最高的一家再谨慎入手。

糖~鑫享至尊形态是年金+万能账户的形式。身故赔付所交保费,不计利息,很不灵活。 年金的返还形式有两种: 一、交费期为3年的,按合同基本金额确定的年交保险费的60%给付年金; 二、交费期为5年的,按合同基本金额确定的年交保险费的100%给付年金。 举个例子,30岁男,5年缴费,年交10万,在30-34岁是缴费期,35-39岁可以每年领取10万,等于说这里就把前面5年交的钱领回来了。最后一年,40岁再领走3.88万。最后IRR实际收益率只有1.44%,连银行一年期定存都1.75%,收益很一般,那这个产品的意义就不大了。 再说说诱人的万能账户。万能账户的收益虽然是浮动的,但还是会规定一个保底收益。从图中可以看到,鑫享至尊的万能账户保底收益是2.5%,另外还有三种更高保单利益的选择,分别是假定的中档收益4.5%、高档收益6%。一个保底2.5%收益的万能账户其实没有什么可说的,但演示的假定利率5.3%确实有点吹嘘的成分。大家知道,过去中国人寿是没有一款年金险的万能账户做到持续十年以上达到5.3%结算利率的,利率数据基本都是在3.7%的水平。 点击这里可以了解详细的鑫享至尊产品评测。 投资有风险,理财需谨慎,鑫享至尊的收益很一般,建议您多对比几家产品,选择收益最高的一家再谨慎入手。 -

L、中国太平人寿

L、中国太平人寿 -

贞娜如果有闲钱可以买这种保险,还是比较划算的,保险公司的保险产品都是通过精算师测算的,投保人赚钱不容易,能实现保值就不错了,保险公司也要赚钱。

贞娜如果有闲钱可以买这种保险,还是比较划算的,保险公司的保险产品都是通过精算师测算的,投保人赚钱不容易,能实现保值就不错了,保险公司也要赚钱。 -

Anna我打算买鑫享至尊年金险庆典版的,一年交十万,交三年,五年后领取交费的百分之六十,可划算

Anna我打算买鑫享至尊年金险庆典版的,一年交十万,交三年,五年后领取交费的百分之六十,可划算 -

马海冰保险都是好的,只要买到合适自己的保险才是最好的保障

马海冰保险都是好的,只要买到合适自己的保险才是最好的保障 -

曾青春鑫享现在预签的,扣不了款,可以去问一下。

曾青春鑫享现在预签的,扣不了款,可以去问一下。 -

晴天小猪保底3.5%肯定没风险,3.5%以上是浮动的,曾连续24月收益达6%人保是副部级央企,第一大股东是财政部占比89%.第二个股东是社保基金占比11%,新中国成立之初有二百多家保险公司,1949年10月20日统一收回国有成立中国人保,2005成立人保寿险(plcc)

晴天小猪保底3.5%肯定没风险,3.5%以上是浮动的,曾连续24月收益达6%人保是副部级央企,第一大股东是财政部占比89%.第二个股东是社保基金占比11%,新中国成立之初有二百多家保险公司,1949年10月20日统一收回国有成立中国人保,2005成立人保寿险(plcc) -

丁红霞一、国寿鑫享至尊年金险(庆典版)的保障缴费期:3、5年 保障期:10年 可附加万能账户 以30岁,年缴1万为例: 如果选择缴费3年,则第5个保单年度起,每年领年交保费的60%(6千),第10个保单年度领满期领保额。 如果选择缴费5年,则第5个保单年度起,每年领年交保费的100%(1万),第10个保单年度领满期领保额。 如果想要了解主险的实际收益率,那就少不了理财险的照妖镜IRR(内部收益率),奶爸分别测算了两种缴费年限的IRR如下: 而鑫享至尊年金险(庆典版)的主险IRR分别为1.68%、1.44%,确实没有达到监管限制的4.025%预定利率,所以好像也没什么毛病,但是怎么跟宣传上的差这么远。 不得不说,这个测算出来的收益确实不高。 那么国寿鑫享至尊年金险(庆典版)5.3%的收益又是怎么来的呢? 于是有人就告诉奶爸,鑫享至尊年金险(庆典版)的主要收益来源于万能账户,返还的钱转入万能账户,可以钱生钱,复利增长,收益可达5.3%! 好像也有那么一点道理,不过奶爸也不是那么好忽悠的,还是数据说话。 02、5.3%的利率是怎么来的一款保险说得再好听也不是真的,只有条款是板上钉钉的事情,奶爸直接翻出鑫享至尊年金险(庆典版)的条款: 我们先来捋一捋两个利率的含义。 结算利率:保险公司给付的实际保单收益,只代表上一个月的实际投资情况,也就是说未来怎么样谁也说不准。 保证利率:合同明确的最低收益率,也就是说,即便保险公司实际收益为负,给付客户的最低收益也有2.5%。 但这也不是5.3%的收益啊......奶爸接着翻产品信息,终于在计划书里面找到这一个数据的来源: 5.3%假定利率。刚说完结算利率和保证利率,那这个假定利率又是什么? 顾名思义,就是预期的收益为5.3%,这是并不保证的收益。 其实这本来没什么问题,可是奶爸却见到不少这样的宣传。 同样的条件,0岁开始缴费3年,年交10万,再来对比账户价值测算: 前后对比一下,基本可以确认“年年领28.8万”的宣传用语是以5.3%假定利率为依据了。 但这就涉嫌夸大宣传了,让客户看预期的收益,以为收益很高,实际到手的收益却是无法保证的。 理想很丰满,现实很骨感。这是销售误导,也是奶爸坚决不认同的做法! 当然了,万能险的利率都会在官网展示出来的,为了看看实际的收益率怎么样,奶爸在中国人寿官网找到了这份报告: 可以看到,27款年金险,5%以上结算利率的只有4款,而且都是在宣传期的产品。 更多的是只有3.7%结算利率的产品,而且中国人寿官网也表示,当期结算利率不代表未来投资收益。 那么3.7%结算利率的产品又是一个什么样的状态?奶爸随便选了一款作为例子: 所以如果要问奶爸,对鑫享至尊年金险(庆典版)往后的收益怎么样?不怎么样,慢慢都会回归正常水平,一段时间后谁也说不准收益会掉到什么程度了。 不过,想要高收益率,也有一个办法,往万能账户里追加保费。但是追加保费是要收手续费的,而且并不低。 也就是说,即便有5.3%的利率,扣掉3%的手续费,第一年的收益也就不到2.3%。 第二年后的收益呢?谁也说不准。而且,主险返还的保费转入万能账户,同样也要扣除1%的费用。 除此之外,宣传中的100%随取随用也是做不到的,注意看第三点。 最低标准是什么,没有人知道,最后还是看保险公司可以让你取多少。而且前五年取的话还要手续费,怎么算怎么不划算。 03、浅谈国寿鑫享至尊不管怎么说,一款年金险是需要长期持有的。 早期退保或者返还的话,容易出现损失,收益时间也相对比较长。 而鑫享至尊年金险(庆典版)要说有多差,那也不能一句话说死了。 上述年金险的特点它有,如果万能账户能够维持5.3%的实际收益率,其实还是不错的。 而现实是万能账户的利率无法保证得了,如果未来有一段时间的利率持续3%,还不如一份3.5%甚至4.025%预定利率的纯年金险。 所以,要不要选择万能账户的收益,取决于你对未来的利率是否乐观了,也有一丢丢的投资运气成分。 而所谓终身5.3%的利率就别想了,都是理想状态下的预测罢了。 不过主险的收益确实是低,不到2%,这个黑点真的没得洗。 总结一款年金险的收益,不外乎两点: 主险的预定利率:也就是我们可以自己算的IRR,是合同可以保证的固定收益。 万能账户的收益:有保证利率,但需要和保险公司共同承担风险。 看懂这两点收益,也就没人能够忽悠你了,下次有代理人给你推荐年金险的时候,问一下他IRR怎么算,可能他还没你懂呢~ 现在很多不靠谱的保险从业者夸大收益,只展示理想的收益,误导销售,实在是严重违反监管要求。 不过还是那一句,年金险适合有闲置资金的人用作养老储备,如果普通的医疗险、重疾险、定寿、意外险都没有,还是老老实实先把这些配置上吧。

丁红霞一、国寿鑫享至尊年金险(庆典版)的保障缴费期:3、5年 保障期:10年 可附加万能账户 以30岁,年缴1万为例: 如果选择缴费3年,则第5个保单年度起,每年领年交保费的60%(6千),第10个保单年度领满期领保额。 如果选择缴费5年,则第5个保单年度起,每年领年交保费的100%(1万),第10个保单年度领满期领保额。 如果想要了解主险的实际收益率,那就少不了理财险的照妖镜IRR(内部收益率),奶爸分别测算了两种缴费年限的IRR如下: 而鑫享至尊年金险(庆典版)的主险IRR分别为1.68%、1.44%,确实没有达到监管限制的4.025%预定利率,所以好像也没什么毛病,但是怎么跟宣传上的差这么远。 不得不说,这个测算出来的收益确实不高。 那么国寿鑫享至尊年金险(庆典版)5.3%的收益又是怎么来的呢? 于是有人就告诉奶爸,鑫享至尊年金险(庆典版)的主要收益来源于万能账户,返还的钱转入万能账户,可以钱生钱,复利增长,收益可达5.3%! 好像也有那么一点道理,不过奶爸也不是那么好忽悠的,还是数据说话。 02、5.3%的利率是怎么来的一款保险说得再好听也不是真的,只有条款是板上钉钉的事情,奶爸直接翻出鑫享至尊年金险(庆典版)的条款: 我们先来捋一捋两个利率的含义。 结算利率:保险公司给付的实际保单收益,只代表上一个月的实际投资情况,也就是说未来怎么样谁也说不准。 保证利率:合同明确的最低收益率,也就是说,即便保险公司实际收益为负,给付客户的最低收益也有2.5%。 但这也不是5.3%的收益啊......奶爸接着翻产品信息,终于在计划书里面找到这一个数据的来源: 5.3%假定利率。刚说完结算利率和保证利率,那这个假定利率又是什么? 顾名思义,就是预期的收益为5.3%,这是并不保证的收益。 其实这本来没什么问题,可是奶爸却见到不少这样的宣传。 同样的条件,0岁开始缴费3年,年交10万,再来对比账户价值测算: 前后对比一下,基本可以确认“年年领28.8万”的宣传用语是以5.3%假定利率为依据了。 但这就涉嫌夸大宣传了,让客户看预期的收益,以为收益很高,实际到手的收益却是无法保证的。 理想很丰满,现实很骨感。这是销售误导,也是奶爸坚决不认同的做法! 当然了,万能险的利率都会在官网展示出来的,为了看看实际的收益率怎么样,奶爸在中国人寿官网找到了这份报告: 可以看到,27款年金险,5%以上结算利率的只有4款,而且都是在宣传期的产品。 更多的是只有3.7%结算利率的产品,而且中国人寿官网也表示,当期结算利率不代表未来投资收益。 那么3.7%结算利率的产品又是一个什么样的状态?奶爸随便选了一款作为例子: 所以如果要问奶爸,对鑫享至尊年金险(庆典版)往后的收益怎么样?不怎么样,慢慢都会回归正常水平,一段时间后谁也说不准收益会掉到什么程度了。 不过,想要高收益率,也有一个办法,往万能账户里追加保费。但是追加保费是要收手续费的,而且并不低。 也就是说,即便有5.3%的利率,扣掉3%的手续费,第一年的收益也就不到2.3%。 第二年后的收益呢?谁也说不准。而且,主险返还的保费转入万能账户,同样也要扣除1%的费用。 除此之外,宣传中的100%随取随用也是做不到的,注意看第三点。 最低标准是什么,没有人知道,最后还是看保险公司可以让你取多少。而且前五年取的话还要手续费,怎么算怎么不划算。 03、浅谈国寿鑫享至尊不管怎么说,一款年金险是需要长期持有的。 早期退保或者返还的话,容易出现损失,收益时间也相对比较长。 而鑫享至尊年金险(庆典版)要说有多差,那也不能一句话说死了。 上述年金险的特点它有,如果万能账户能够维持5.3%的实际收益率,其实还是不错的。 而现实是万能账户的利率无法保证得了,如果未来有一段时间的利率持续3%,还不如一份3.5%甚至4.025%预定利率的纯年金险。 所以,要不要选择万能账户的收益,取决于你对未来的利率是否乐观了,也有一丢丢的投资运气成分。 而所谓终身5.3%的利率就别想了,都是理想状态下的预测罢了。 不过主险的收益确实是低,不到2%,这个黑点真的没得洗。 总结一款年金险的收益,不外乎两点: 主险的预定利率:也就是我们可以自己算的IRR,是合同可以保证的固定收益。 万能账户的收益:有保证利率,但需要和保险公司共同承担风险。 看懂这两点收益,也就没人能够忽悠你了,下次有代理人给你推荐年金险的时候,问一下他IRR怎么算,可能他还没你懂呢~ 现在很多不靠谱的保险从业者夸大收益,只展示理想的收益,误导销售,实在是严重违反监管要求。 不过还是那一句,年金险适合有闲置资金的人用作养老储备,如果普通的医疗险、重疾险、定寿、意外险都没有,还是老老实实先把这些配置上吧。

- 上一篇: 50岁左右老人买什么保险合适

- 下一篇: 为什么这么多人选择平安保险“平安福

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-18

-

06-18

-

06-18

-

06-18

-

06-20

-

06-20

-

06-21

-

06-21

-

06-21

-

06-23

最新问题

最新问题

-

12-03

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30

-

11-30