提起泰康,学姐最熟悉的还是其创始人陈东升先生说过得一句话:“左眼看平安,右眼看友邦,两只眼睛看世界”。

泰康保险自1996年成立以来,经过20多年的发展,现旗下已拥有泰康人寿、泰康资产、泰康养老、泰康健投、泰康在线等多家子公司。

不过对于咱们普通老百姓而言,最常接触的莫过于是泰康人寿。

为了让大家更加放心,今天学姐就来好好给大家分析一下泰康人寿,看看泰康人寿实力究竟如何,靠不靠谱。

在此之前给大家总结了一些判断保险公司靠谱与否的小技巧,建议收藏:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

一、泰康人寿靠谱吗?

二、泰康人寿的产品保障如何?

泰康人寿保险股份有限公司于1996年8月,经中国人民银行总行批准成立的全国性、股份制人寿保险公司,公司总部在北京。

泰康人寿注册资本30亿元,截止2019年底,公司总资产超8200亿元,净资产超610亿,规模保费超1700亿元。

截止2020年7月,泰康人寿在全国设有36家分公司,累计服务个人客户1.35亿人,累计赔付件数383万件,赔付金额241亿元。位列亚洲寿险十强第八,中国寿险十强第四:

泰康人寿靠谱吗?它的这些产品,我劝你谨慎weixin.qq.275.com

不过看一家保险公司靠不靠谱,除了这些基本信息之外,更重要的是它的偿付、理赔能力。

▶ 偿付能力

偿付能力和风险评级衡量保险公司靠谱与否的重要指标。

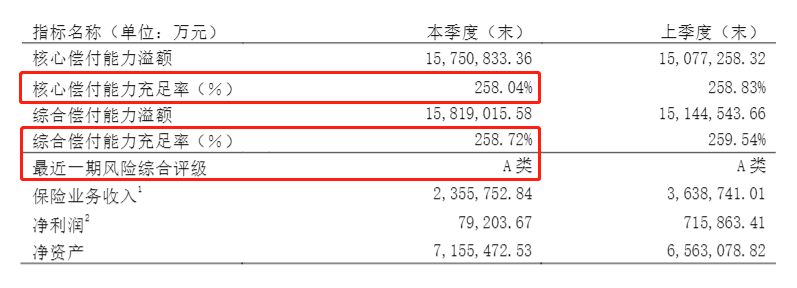

根据中国保险行业协会官方数据显示,2020年第四季度泰康人寿的核心偿付能力充足率为258.04%、综合偿付能力充足率为258.72%、最近一期风险评级为A类:

完全满足银保监会“核心偿付能力充足率不能低于50%、综合偿付能力充足率不能低于100%、风险评级需在B类及以上”的要求。

▶ 理赔能力

理赔也是咱们消费者最关心的,毕竟买保险最终还是得看理赔。

在开始分析泰康人寿2020年的理赔情况之前,学姐给大家总结了一些理赔小技巧,建议收藏 以备不时之需:

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

据泰康人寿2020年理赔白皮书相关数据显示,2020年泰康人寿全年赔付80万件,赔付金额61亿元,平均每天赔付2210件,每天赔付1675万元,最快的一笔赔付用时只有6秒。

其中重疾险赔付31亿元、医疗险赔付17亿元、寿险赔付12亿元、意外险赔付1亿元。

由此可见配置重疾险、医疗险等健康险的重要性。

为了更加方便大家,学姐特意总结了几款保障全、赔付比高、性价比高的重疾险产品:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

总的来说,泰康人寿是一家想到靠谱的公司,如果它家有适合的产品大家可以放心购买。

二、泰康人寿的产品保障如何?泰康人寿家的爆款产品很多,学姐就拿它家最近上新的泰多倍重疾险来给大家分析一下:

泰康泰多倍是一款0-60岁可投保、重疾最多赔3次、癌症单独分组的重大疾病保险,保障方面看起来虽然不错,但其实还是有不少缺点。

▶ 缺点一:无中症保障

虽然重疾险新规规定必保的疾病只有重症+轻症,但是重症+中症+轻症的保障配置早已是大家心照不宣的标配了。

泰多倍无中症保障,这也就意味着如果疾病在轻症阶段没有被发现,那么还有等它发展成重疾才能进行赔付,相当不人性化!

▶ 缺点二:轻症赔付比例低

虽然泰多倍的高发轻症覆盖较全面,且赔付次数多,最多可赔5次,但是每次只赔20%保额略显不足,且低于市场平均水平。

为了弥补泰多倍这个缺陷,学姐另外总结了几款轻症保障到位的产品,大家可以货比三家择优选择:

新定义重疾险大pk,轻症保障最好的竟然是这十款!weixin.qq.275.com

▶ 缺点三:价格贵

泰康泰多倍的费率是相对较高的,例如30岁男性投保,保额50万,保障终身,保费按30年交,每年得交13925元。

再加上保障方面的确实,综合来看产品的性价比不高。

而除了上述三个较为明显的缺点之外,学姐在仔细研读了泰多倍的条款之后,发现它还存在这样一个不足:

泰康人寿「泰多倍」重疾险,这些缺陷代理人不会轻易告诉你!weixin.qq.275.com

整体来看,泰多倍作为多次赔付重疾险,不仅轻症赔付比例较低,而且产品保费也不便宜。

同样的预算,在市场上可以买到保障更全的重疾不分组的产品,不建议大家入手。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐