重疾险新规颁布后,保险各界对新定义重疾险都翘首以盼,横琴人寿的粤港澳大湾区重疾险作为首款新定义重疾险产品打了头阵,随后,各大险企相继推出新定义重疾险产品,这不,保险界老品牌太平洋人寿也推出了新定义重疾险——粤享金生重疾险,无独有偶,这款产品也是属于粤港澳大湾区的重疾险产品。

今天我们就来看看,这款同样针对粤港澳大湾区的重疾险产品,粤享金生重疾险实力如何,与市面上同类型的重疾险产品相比能打吗?

在此之前,想了解重疾险新规对我们有何影响的小伙伴可以戳这里:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

粤享金生重疾险测评重点:

· 粤享金生重疾险实力如何

· 粤享金生重疾险对比市面上同类型重疾险

· 学姐总结

· 粤享金生重疾险实力如何

(粤享金生重疾险保障内容)

(粤享金生重疾险保障内容)

1、保障内容

(1)重症保障:粤享金生重疾险保障120种重症,包含了重疾险新定义的28种重症病例,赔付比例100%,并规定,50岁前确诊病例可额外赔付50%基本保额,也就是说可获得150%的保额,这算是一个亮点。但不足的是,旧定义重疾险的额外赔付大多在60岁前,从这点看,粤享金生重疾险重症额外赔付的要求稍稍有些严格。

(截自粤享金生重疾险条款)

(截自粤享金生重疾险条款)

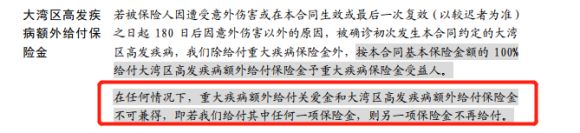

另外,粤享金生重疾险虽50岁确诊重症可获得额外保额,但与大湾区高发疾病保障的额外赔付相撞,二者只能赔其一,这样一来,粤享金生重疾险的保障力度就分散了。

(2)中轻症保障:粤享金生重疾险保障60种重症,赔付比例20%,这个赔付比例略微低了点,要知道,市面上大部分重疾险轻症的赔付比例能达到25%-30%。此外,粤享金生重疾险缺乏中症保障,这又是其保障内容的一大缺失,保障力度大大缺失,对被保人而言不太友好。

(3)其他保障:粤享金生重疾险是一款新定义的重疾险,同时,它还是根据粤港澳大湾区单独制定的发病率表推出的粤港澳大湾区重疾险产品,既然这样,我们就重点看看粤享金生重疾险针对大湾区规定的特定疾病。

(粤享金生重疾险与粤港澳大湾区重疾B款特定病种对比)

(粤享金生重疾险与粤港澳大湾区重疾B款特定病种对比)

粤享金生重疾险保障3种大湾区高发疾病包括鼻炎恶性肿瘤、直肠恶性肿瘤和结肠恶性肿瘤,与同样是针对粤港澳大湾区的新定义重疾险产品——粤港澳大湾区重疾B款相比,保障力度一般。

2、投保规则

(1)投保期限

粤享金生重疾险属于一款终身重疾险产品,而现在市面上大多重疾险能提供定期或终身的选项,比如,复星联合妈咪保贝(新生版)少儿重大疾病保险有20年、25年、30年、至70岁、至80岁和终身这六重选择,在这一点上,粤享金生重疾险就不够灵活了。

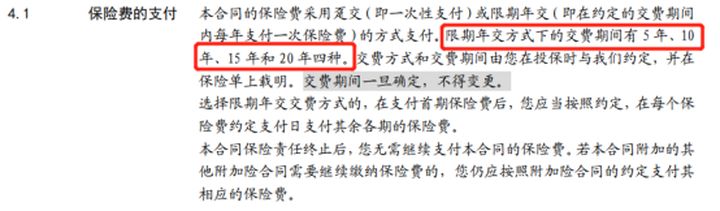

(2)最长缴费期

可以看到,粤享金生重疾险的最长投保期限为20年,若一位30岁的男性保50万保额,20年缴费,那么每年需交15200元,这个价格,相较于其他更多优质的重疾险产品,可是要贵上许多。

(截自粤享金生重疾险条款)

(截自粤享金生重疾险条款)

· 粤享金生重疾险对比市面上同类型重疾险

接下来,我们看看,粤享金生重疾险对比市面上同类型重疾险竞争力如何,对比下来值得购买吗?

我们用首款新定义产品,横琴人寿粤港澳大湾区重疾险B款作对比:

(粤享金生重疾险vs粤港澳大湾区重疾险B款)

(粤享金生重疾险vs粤港澳大湾区重疾险B款)

>>>重症保障

粤享金生重疾险保障120种重症,且50岁前额外赔付50%;而大湾区重疾险B款保障100种重症,前10年额外赔付80%,两者的赔付比例皆为100%,在这个点上,对于40岁及以上的人群来说,肯定是粤港澳大湾区重疾险B款比较占优。

另外,粤享金生重疾险和大湾区重疾险B款皆是单次重疾险产品,可能有小伙伴会问,重疾只赔付一次,会不会保障不够?

戳这里,为你解决这个困惑:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

>>>中轻症保障

随着重疾险产品更新换代,中症保障已经成为重疾险的标配,显然,缺乏中症保障的粤享金生重疾险似乎没跟上时代的步伐,要落后不少。

而在轻症保障上,粤享金生重疾险保障60种轻症,20%保额,能赔付5次,而粤港澳大湾区重疾B款保障36种轻症,30%保额,总共3次。从保障病种和赔付次数上看,粤享金生重疾险要优胜一些,但从赔付比例上比较,粤享金生重疾险要明显落后于同类新重疾险产品的步伐。

值得注意的是,这里并不是说轻症数量越多越好,想了解的小伙伴可以戳这里:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

>>>其他保障

粤享金生重疾险是3种特疾额外赔付100%保额,且与50 岁前的重疾额外赔,只能赔其一;粤港澳大湾区重疾险B款8种特疾额外赔付50%保额,无只赔其一的要求。

· 学姐总结

总的来说,粤享金生重疾险乘着重疾险新规的颁布和粤港澳大湾区发展这股东风,踊跃在市面上,却没能拿出令人眼前一亮的实力来,没有什么竞争力。

而随着重疾险新规的正式实施,越来越多的新定义重疾险活跃在保险市场上,想要买重疾险的小伙伴也无需过分着急紧张,擦亮眼睛谨慎对待每一款产品,总能找到适合你,能为你提供更好保障的重疾险产品。

如果你实在是着急入手一份重疾险,可以戳这里,看看哪款新定义重疾险,能对上你的胃口:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

往期推荐

往期推荐