2021年的第一天,演员孙侨潞因为猝死上了热搜。随后不久,拼多多员工加班猝死在回家的路上也上了热搜。

现在年轻人加班已成为常态,很多人觉得自己年轻还能拼,但是这些热搜也给各位年轻人敲响了警钟。如今的年轻人已经越来越注重自己的身体健康,也有不少年轻人开始意识到需要给自己买一份保险了。

年轻人初入社会,经济收入较低,该如何配置保险呢?学姐为你们设计了一个投保方案:

年轻人如何买保险?这样配置,保费省一半!weixin.qq.275.com

年轻人如何买保险?这样配置,保费省一半!weixin.qq.275.com

年轻人配置保险的必要性

年轻人应该配置的保险险种有哪些

1、可以转移疾病风险

很多人觉得年轻人年龄小,身体状况良好,没有必要买保险。其实这个想法是错误的,很多年轻人目前正处于疾病风险当中,只有配置了合适的保险,才能为年轻人转移上述风险。

2、重疾年轻化,发病率提升

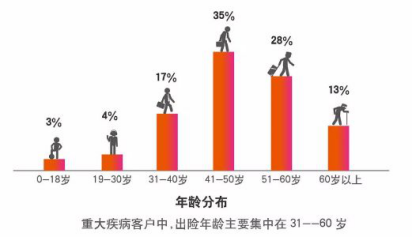

如今重大疾病逐渐年轻化,发病概率日渐提升。如下图,31岁到60岁是重大疾病概率的高发期,占比80%。二十几岁的年轻人更应该为自己做好保障,转移疾病风险。

3、意外风险无处不在

年轻人因为工作原因需要经常性出差,以及年轻人活力满满,会常与三五好友一同出行,谁也无法预测风险会在何时发生。只有把保险配置齐全,为自己做好保障,才能做到万无一失。

年轻人适配的保险险种有哪些?我建议除了必备社保,还要配置重疾险、医疗险以及意外险。

1、重疾险

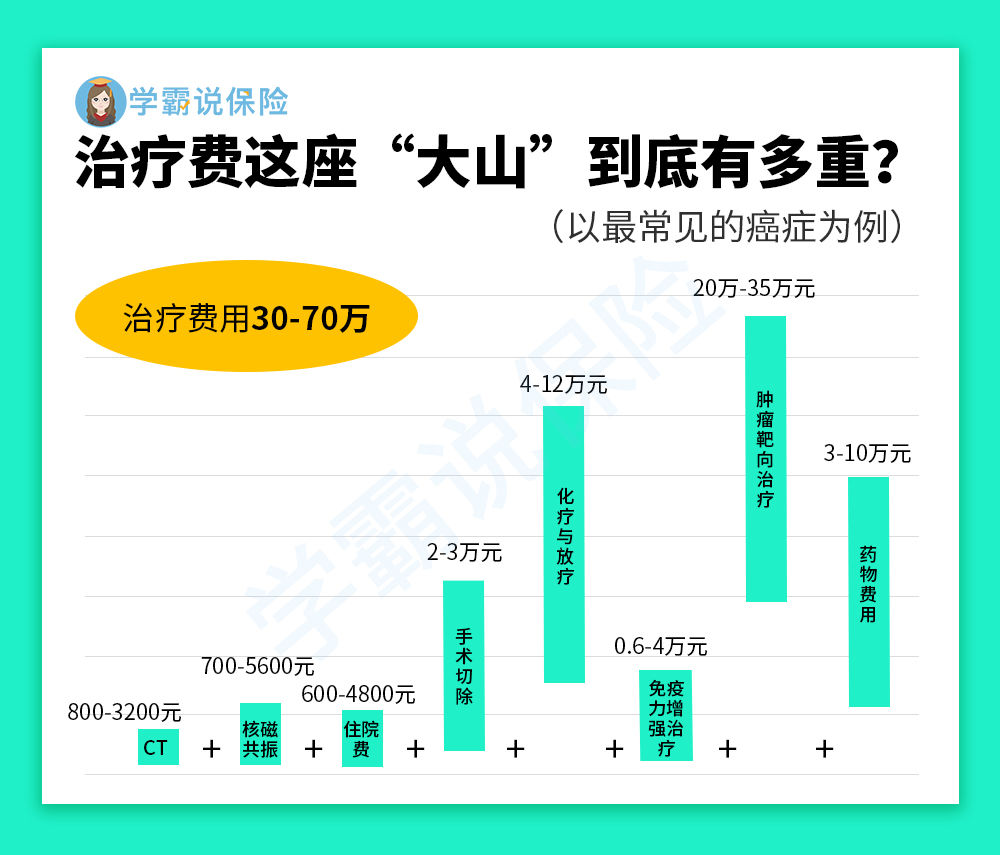

年轻人已经毕业步入社会,有了经济来源,同时也已经在承担着家庭的一部分的财务责任。倘若年轻人罹患重疾,便会无法工作,可能需要父母暂停工作来照顾你的身体,以及后期康复费用也是一笔巨款,那么整个家庭将会面临着极大的财务风险。重疾治疗费用有多高?可以看下图分析:

而重疾险的本质是转移重大疾病带来的经济风险,其赔付金额不限制用途,可以用于疾病的治疗,后期康复以及弥补家庭的财务损失。

年轻人初入社会,收入并不高,于年轻人而言,终身重疾险的保费相当昂贵,如若购买终身重疾险压力将会非常大。学姐建议可以先购买定期重疾险,待收入增加后再增加保额。

这里学姐为年轻人挑选了几款便宜好价的重疾险,建议收藏起来:

推荐给20岁左右的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

2、医疗险

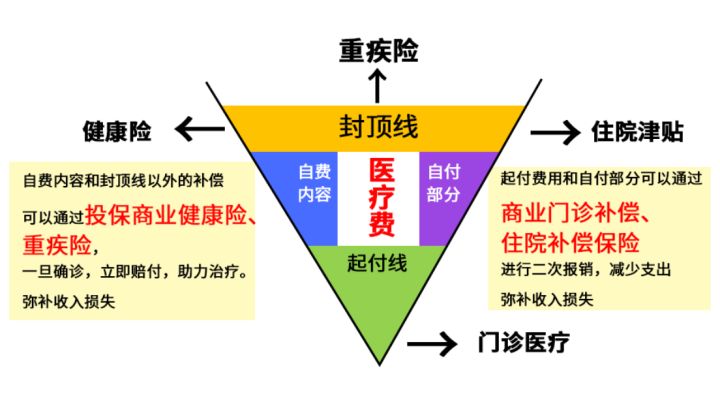

医疗险主要报销因疾病或意外住院产生的合理治疗费用,医保有规定的报销范围,而医疗险就相当于医保的“补充保险”,跟医保是互相补充的关系,可以弥补医保报销的一些缺陷,如下图:

医疗险分为小额医疗险和百万医疗险两种,小额医疗险保额较低,可以报销小病的治疗费用,例如感冒发烧等。而百万医疗险主要是用来解决大病风险的,花费几百块钱就可买到几百万的医疗保险,性价比相对较高。

年轻人不像小孩子那样会经常因为感冒发烧进医院,购买百万医疗险会更划算。市面上百万医疗险种类太多,不知道选哪一款?别急,学姐这里有一份榜单:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

3、意外险

天有不测风云,人有祸兮旦福。年轻人时常会因为工作出差,与三五好友邀约外出游玩,谁也没法预料意外会在何时发生。配置一份意外险便可以为你转移由意外造成的风险,例如:突发、外来的、非本意的事件导致的人身损害。

年轻人收入不高,可以选择配置一份一年期意外险,价格便宜,且无需健康告知,想买就买,第二年想换就换,非常方便。

像这几款都是我精心挑选出来的,大家可以放心购买:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

看到这里,想必你们也知道年轻人为什么要配置保险以及该如何配置保险了。各位年轻人一定要根据自身的实际情况为自己配置最合适的保险哦!

往期推荐

往期推荐