前几天看到了一个很有意思的观点。“买重疾险相当于买房,买医疗险相当于租房”。

我是愿意买房的,很简单的原因。买房不用受房东制约,也不用担心哪天就不能租了。虽然房贷很重,但是心里踏实。其实放到重疾险与医疗险之辨上,也是如此。

百万医疗险什么都好,就是有两点。

一是核保核赔严格,就像房东事多。

二是不保证持续投保,价格也不保证。就像房东可能突然就不给你续租了,租金可能年年上涨。

有的读者要有异议了,谁说百万医疗险不能保证续保?我投的xx百万医疗险就可以续保到99岁呢。真的是这样吗?

可以明确告诉大家,市场上不存在可以一直保证续保的百万医疗险,所有宣传终身保证续保的医疗险都是“大忽悠”!不要被骗啦~

买保险之前,还是很有必要学习一点保险知识的!

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

1、怎么样才算是保证续保

在探讨医疗险是否可以保证续保之前,我们要明白“保证续保”的含义。

在银保监会(原保监会)发布的《健康保险管理办法》中,有如下要求:保证续保条款是指,在前一保险期间届满后,投保人提出续保申请,保险公司必须按照约定费率和原条款继续承保的合同约定。

保证续保条款包括两点:保证续保权和保证费率。即无论发生任何情况,不管是产品停售、客户体况发生变化还是其它原因,保险公司均不能拒绝投保人续保,也不能调整保险价格。

简单来说,就是用同样的价格买同样的产品,不论是否停售、投保人身体出现问题或者其他原因都可以续保。

2、“保证续保”和“连续投保”傻傻分不清楚

许多医疗险里都有“续保条款”,一般都会说,可以续保到XX岁。这其实是所谓的“连续投保”,而并不是“保证续保”。大多数消费者,对医疗险续保问题的误区,都在这里。即把“保证续保”与“连续投保”混淆了。

保证续保是指无论发生什么情况,不管是产品停售、客户健康状况发生变化还是其他原因,保险公司都得承保,不能涨价,也不能添加除外责任。

至于连续投保,只能满足第三点要求。

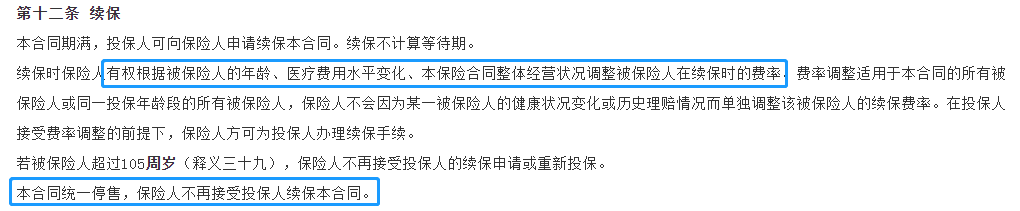

以一款优秀的医疗险——尊享e生2019为例,这是一款可以连续投保的产品。

根据条款,保险公司既能够涨价,又可以停售。哪怕承诺续保到105岁,也不代表我们第2年就一定能够正常续保。

所以,我们在购买保险之前一定要看清楚保险合同,一不小心就又掉进保险公司设计的坑里了。想要更好的辨别保险合同的坑,赶紧看看这篇文章~

这两个概念字面意思差不多,实际含义却存在天壤之别。了解了保证续保和连续续保的区别,我们在购买医疗险的时候就不会被忽悠了!

保险公司为了规避测算难度与赔付风险,就采取了把长期的医疗险变成一年或几年,随时可以根据情况来调整和变更费率。

你想想,就连医保——国家公共福利,其费率也会因为医疗通胀风险而上涨,原因是一样的:怕亏空。

因此,保险公司设计的医疗险产品都不太敢保证续保太长时间,目前市面上最长的保证续保期限只有6年。复星超越保、平安e生保等产品都是6年保证续保的。

其实,一份医疗险是否能长期续保下去,关键还是要看产品是否经营稳定。

大数法则告诉我们,客户基数越大,产品会越稳定。

如果保险公司持续挣钱,消费者满意度也一直不错,产品就不容易停售。

所以我们在挑医疗险产品时,可以选择市面上热销的、续保条件优秀的,尽可能保障自身权益。这里也整理百万医疗险的热销排名,可以看看~

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

往期推荐

往期推荐