想解答重疾险要不要带身故责任这个问题,我们只要思考自己买重疾险的目的是什么,而身故责任究竟能起到什么作用。学姐知道很多朋友其实对重疾险还不是非常了解,重疾险要注意的地方竟然有这么多,你都知道吗?

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

大家之所以会想要购买重疾险,为自己做风险保障的同时,看中的还是重疾险给付的一大笔理赔金,不仅可以抵消医疗费用,还能用作营养费和家庭补贴。也就是说投保重疾险,关注的重心除了买的时候贵不贵,能不能顺利理赔也是我们的首要考虑。买贵了是小事,真正出事了得不到理赔才最致命。之所以推荐买带身故的重疾险也是这个原因,学姐接下来就为大家展开讲解。

重疾险身故责任配图

重疾险身故责任配图

身故责任保障什么?

重疾险带身故责任有必要吗?

身故责任字面意思保障的是身故,具体来讲重疾险带身故的最大作用就是不仅限于合同规定的疾病,其他原因造成的身故照样也能赔。重疾险含了身故责任就从消费型重疾险变成了储蓄型重疾险,怎么都能赔,不用担心发生理赔纠纷。不知道什么是消费型重疾险和储蓄型重疾险的朋友看完这篇文章就会发现,重疾险带不带身故区别原来这么大:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com

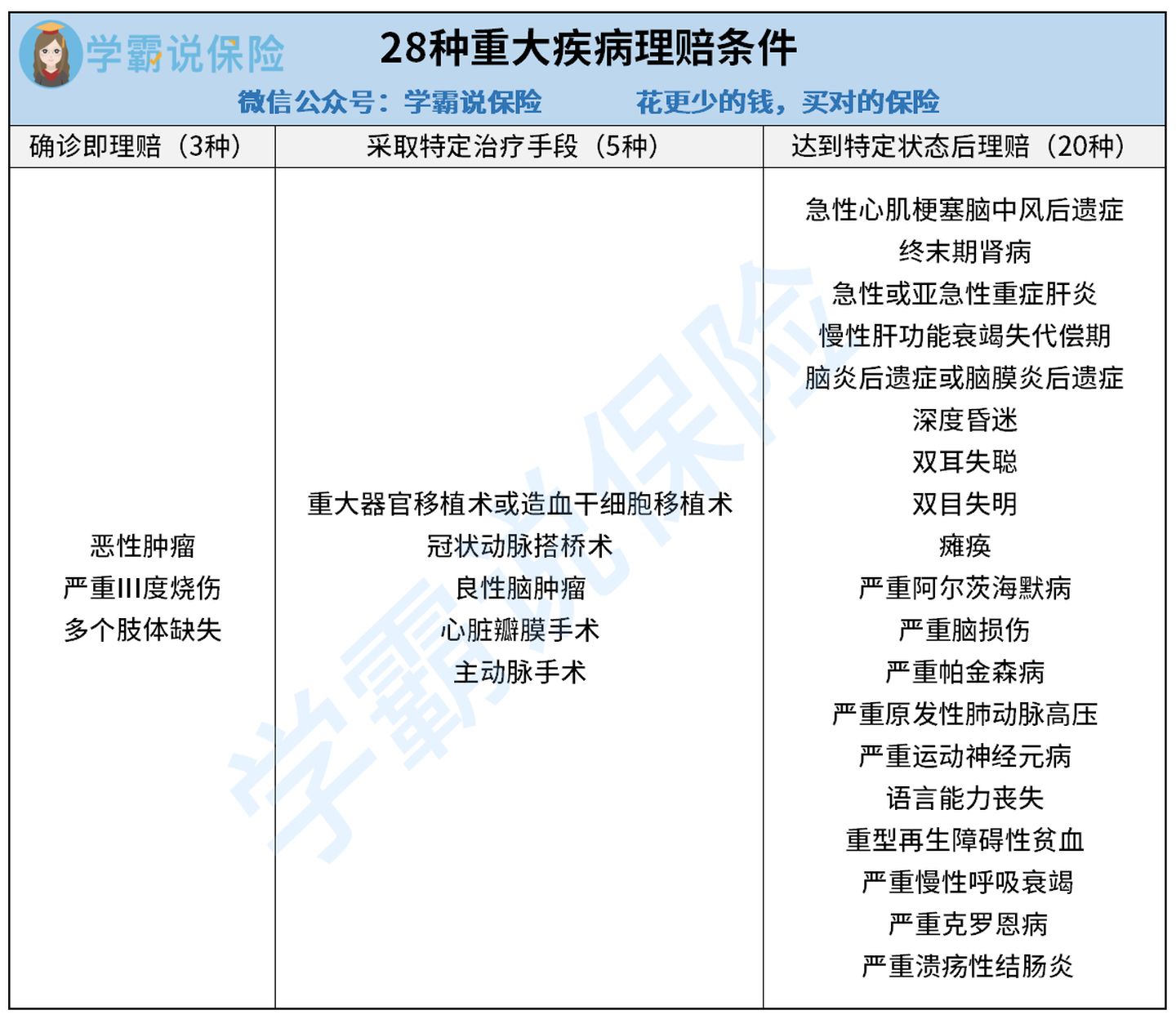

不掰扯虚的,学姐可以肯定的说买重疾险带身故是有必要的,不带的话很可能出现“人财两空”的尴尬情况。这是根据重疾险的赔付条件得出的。很多人都不太清楚,重疾险的理赔条件可没有那么容易达成,重疾新规下的重疾可以分为以下三类:

重疾险28种重疾赔付条件

重疾险28种重疾赔付条件

不看不知道,重疾险真正能确诊即赔的疾病竟然只有三种,而剩下25种还得达到合同规定的条件才能获得理赔。采取特定治疗手术、达到特定状态光看着有点不太好理解,学姐直接以其中两种重疾来给大家举例说明。

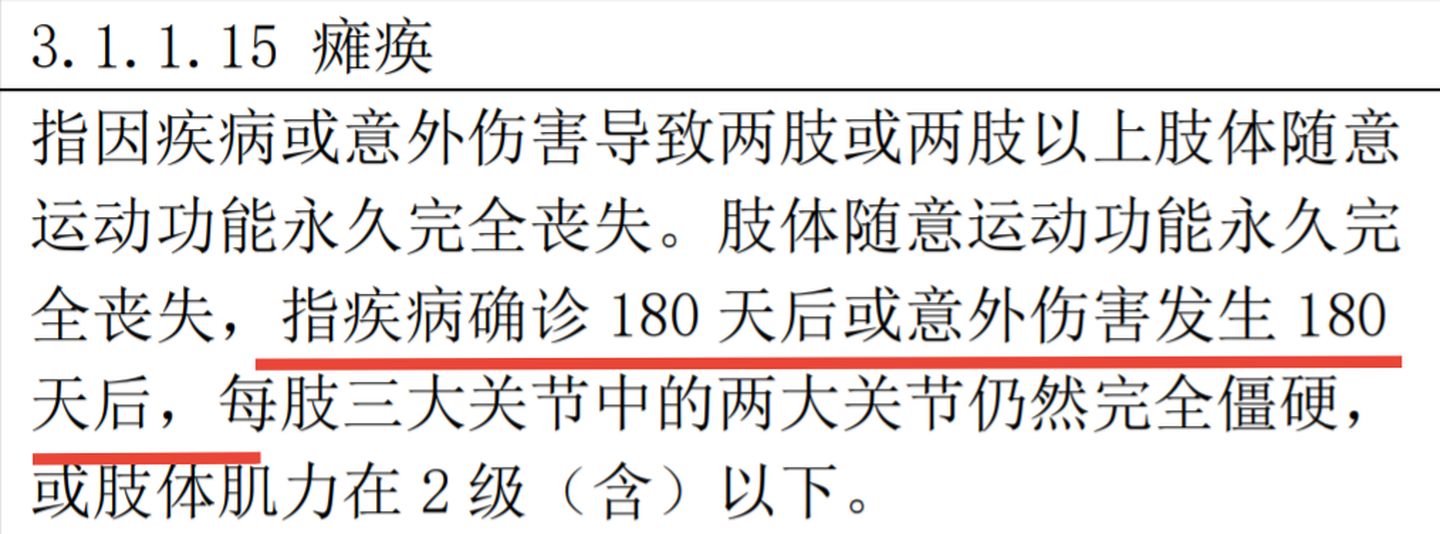

1.瘫痪

重疾险身故责任配图

重疾险身故责任配图

按照规定,瘫痪得在确诊180天后仍有以上症状才能得到理赔,如此严重的瘫痪很容易引起各种并发症,如果患者没有撑够180天就病重身故,或者之后没有达到特定状态,没办法正常理赔的话就太可惜了。

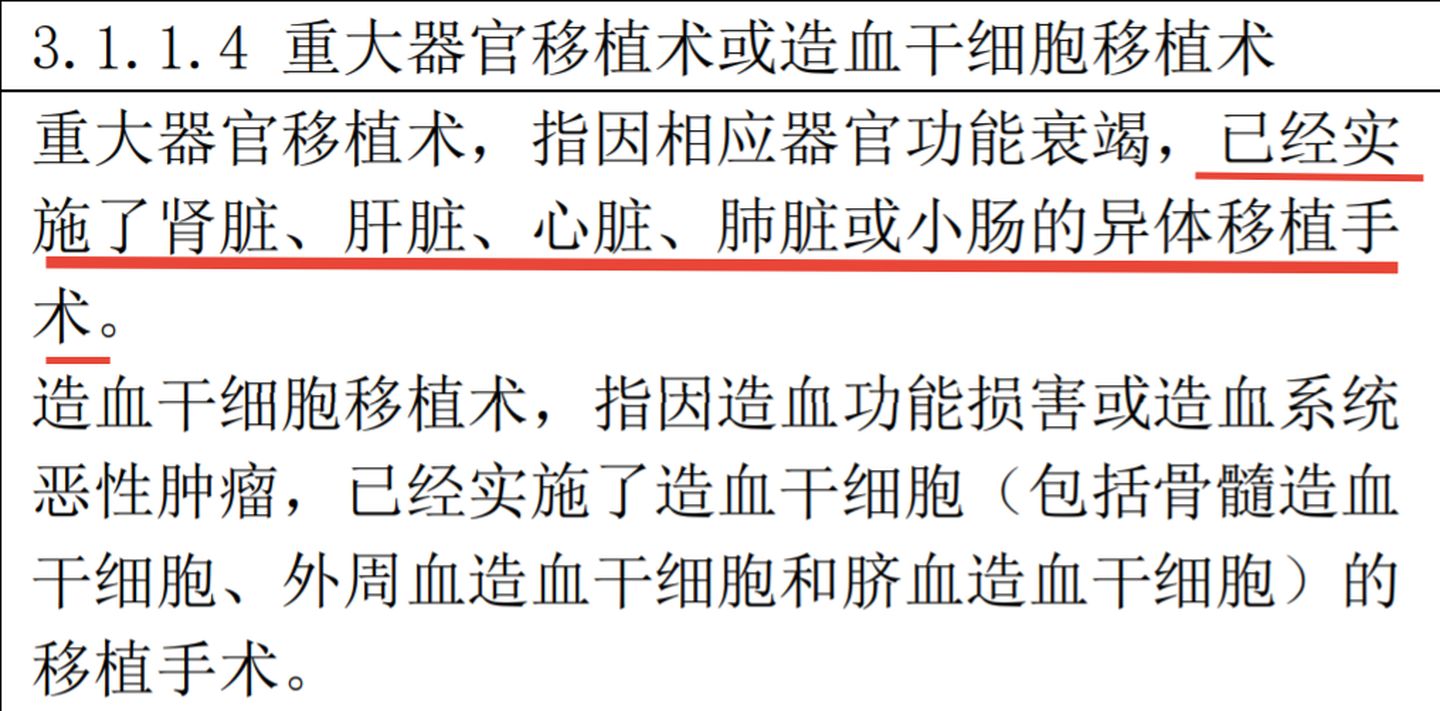

2. 重大器官移植术

重疾险身故责任配图

重疾险身故责任配图

较为高发的重大器官移植必须得做完重疾险规定的手术后才理赔,如果手术失败,或者人没有熬过做完手术就没了,是不能获得理赔的。

看完是不是对重疾险带身故的必要性有些概念了呢?重疾险想要达到理赔条件并没有以为的那么简单,如果买的是不带身故的重疾险很难保证出险能够顺利理赔,除此之外含身故的重疾险还有这些好处,你都知道吗?

含身故赔付的重疾险有什么好处呢?你真的懂吗?weixin.qq.275.com

看到这里大家也就明白带不带身故的重疾险差别真的有这么大,要想真的做好全面的风险保障,身故责任不可或缺,别让保单在需要派上用场时成为摆设。学姐为大家整理了新规过后十大高性价比的重疾险产品,还在观望的朋友们可以做下参考哦~

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐