健康告知,是投保的第一步,也是最重要的一步。

许多理赔纠纷,归根到底的原因就是健康告知没做好。

其实健康告知对投保人来说并不是坏事,反而保障了消费者的权益,想知道答案的朋友可以看看这篇文章:

健康告知有什么意义?必看文章!weixin.qq.275.com

健康告知有什么意义?必看文章!weixin.qq.275.com

学姐也在后台看到了很多相关的提问:

“健康告知故意隐瞒两年后出险会赔付吗?”

“健康告知有什么技巧呀?”

有这些疑问的小伙伴们,可要做好笔记了哈!学姐马上为大家解答!

本文重点:>>什么是健康告知?

>>健康告知故意隐瞒两年后出险会赔付吗?

>>健康告知有什么技巧?

>>学姐有话说

健康告知可以说是投保的一个门槛,通常会以问卷的形式进行。健康告知一般包括三个方面的内容:既往投保情况、既往治疗情况、日常生活习惯等等。

简单的说,健康告知就是给投保人做一个简单的风险测评。

保险公司就据此评估投保人的身体状况,如果不符合健康告知的标准,保险公司通常会拒保。

毕竟保险公司也不是慈善机构,倘若没有健康告知这一门槛,岂不是人人都能投保?

这样会导致保险公司理赔率上升,保费也会就随之上涨,这对大多数消费者来说反而增加了负担。

为什么要健康告知?碍于篇幅问题,学姐写了一篇详细的文章回答这个问题,大家自取:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

学姐也听说过,有的业务员搬出“不可抗辩”条款忽悠消费者购买健康险。

误导消费者故意隐瞒健康告知,只要熬过两年,保险公司不赔也得赔。

健康告知故意隐瞒两年后出险,保险公司真的会赔付吗?

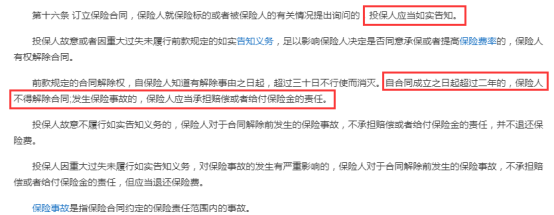

先来看看什么是不可抗辩条款,根据《保险法》第十六条规定:

由图可见,不可抗辩条款的前提条件,恰恰就是如实告知。

故意隐瞒健康告知后,超过两年仍然被拒赔的案例并不少见。

举一个典型的案例:

王某在 2009 年投保了重疾险,2013 年申请“终末期肾病”理赔。

但保险公司经过调查,发现王某在投保前就已经确诊“慢性肾衰竭尿毒症期”,最终保险公司拒赔。

王某故意隐瞒健康告知,虽然已经熬过了四年,但法院还是判了拒赔。

我们买保险的本质,就是为了规避风险。

如果抱着侥幸心里,故意隐瞒健康告知,反而多一层风险,这样不就本末倒置了吗?

再者,和保险公司打官司死磕,耗费巨大的时间和精力真的值得吗?

带病投保也是有些小技巧的,但是必须在如实健康告知的前提下。学姐整理了一份关于带病投保的详细攻略,大家自取:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

健康告知技巧一:有问必答,没问不答

在我国,健康告知实行有限告知模式。

换句话说,有问到,就回答;没有问到,不需要回答。

假如某保险健康告知询问的内容是乳腺结节,

不管你身患何种疾病,只要不是乳腺结节,就可以答否。

健康告知技巧二: 相关字眼要看清

健康告知询问到的病史,有部分是有时间范围规定的。

如果你不在规定的时间范围内有相关病史,这部分是不需要告知的。

比如提及“两年内、一年内、30天内”这些时间范围的字眼,只要在这个时间范围内没有相关病史,就无需告知。

健康告知技巧三:提前准备好病例和检查报告

健康告知种会涉及到大量的医学专有名词,最好在最好在健康告知前,把病历和检查报告拿出来进行核对,防止混淆。

这样也能做到心中有底,能够清楚知道自己是否存在既往病史。

还有更多健康告知的小技巧,学姐整理在这篇文章里,大家自取:

投保时,健康告知有什么小技巧?weixin.qq.275.com

综上所述,健康告知故意隐瞒,是百害而无一利的。

我们买保险为的就是一份保障,故意隐瞒,抱着侥幸心理,不就更多了一份风险吗?

所以,一定要做好如实健康告知!这样才能发挥保险最大的保障功能。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐