我们都知道,买保险是为了防范风险,避免日后患病无钱治疗。

但是有些人,自出生以来,就已经患病了,这类疾病我们就称为先天性疾病,比如先天性心脏病、地中海贫血、多指(趾)、唇裂等。

有些先天性疾病在孩童出生时就能被发现,像唇裂、多指(趾)。而有些先天性疾病,需要更进一步的检查才能确定。

如果我们在购买保险之后,才发现有先天性疾病,那保险公司会不会理赔呢?

一、患先天性疾病可以获得理赔吗?一般来说,如果我们在买保险时,不知道自己患有先天性疾病,但后期检查出了先天性疾病,那重疾险和医疗险是无法获得理赔的,因为在绝大多数的重疾险和医疗险中,先天性疾病、遗传性疾病都属于免责条款。

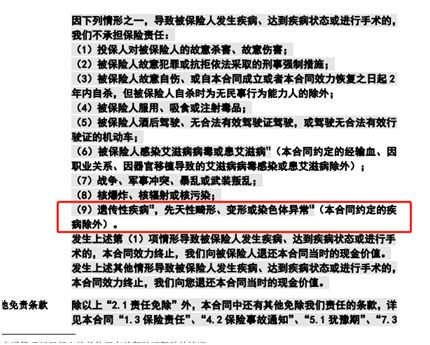

比如说康惠保(旗舰版2.0)的免责条款:

不过除了先天性疾病外,其他属于保险责任的疾病还是可以正常理赔的。

另外,因为意外险的理赔与疾病无关、寿险的责任免除一般不涉及先天性疾病,所以只要我们成功投保了意外险和寿险,(出险后)基本都能理赔。

如果我们在投保前,已经知道或者检查出来有先天性疾病的,一定要如实告知,很多先天性疾病会影响保单承保的,如果不如实告知,理赔的时候不仅会拒赔,还会退保。

而且我们在投保时,还有一些小技巧,并不是说患了先天性疾病就无法投保了:

投保时,健康告知有什么小技巧?weixin.qq.275.com

投保时,健康告知有什么小技巧?weixin.qq.275.com

1、重疾险

大多数重疾险的健康告知都会涉及“先天性疾病”问题,个别产品还会单独列出具体的病种进行询问。

不过如果被保人患的先天性疾病,跟重疾险保障的重大疾病关联不大,就有可能标准体承保,比如蚕豆病、地中海贫血。

但如果你所患的先天性疾病与重疾险所保障的重大疾病关联性比较大,是会被拒保,比如先天性心脏病。

所以我们应该把投保重心放在医疗险上。

2、医疗险

注意,我这里说的医疗险不是商业医疗保险,而是医保,毕竟商业医疗保险的健康告知比重疾险还要严格,所以对于先天性疾病患者来说,医保是最好的选择。

这里就会有人说了“医保我们当然知道了,这还要你说?”

但是,你知道最近“官民合作”的惠民医疗险吗?

这段时间,不少地方政府和保险公司进行了合作,推出了很多惠民医疗保险,比如说广州的穗岁康,它没有投保限制,并且报销额度高达数百万!

对于所有无法购买商业保险的人来说,这类惠民医疗险绝对是最好的选择:

【穗岁康】面世即刷爆广州老友们的朋友圈,它究竟是个啥?weixin.qq.275.com

3、意外险

意外险的保障责任大都是“因意外造成的伤害”,比如车祸、触电、高空坠落等,所以它基本不涉及到疾病告知的问题。

意外险算是老少老少皆宜的保险,值得每个人投保,如果不知道如何选择产品,可以参考下面的文章:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

4、寿险

前面我们也说了,只要我们成功投保寿险,基本都能正常理赔,不过,寿险的健康告知都会明确写着先天性疾病。

而且有先天性疾病的,基本上都会拒保,只有极少数病情轻微的先天性疾病满足核保条件的就可以投保。

所以总结来说,带有先天性疾病的人群,可选择的保险产品很少,而且就算成功投保了,如果后期发现了带有先天性疾病,保险公司也不会进行理赔。

往期推荐

往期推荐